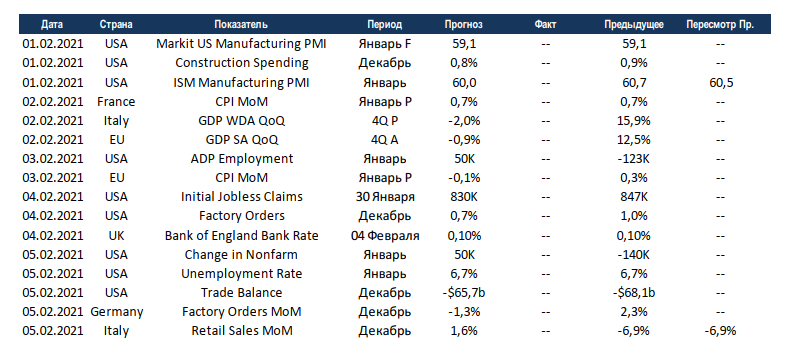

Еженедельный обзор рынков

-

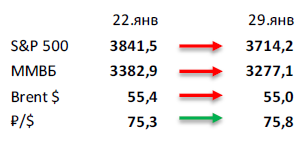

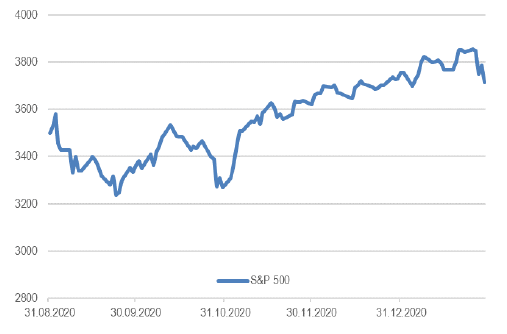

Индекс S&P 500 потерял 3,3%, что является сильнейшим недельным падением с октября. При этом нельзя сказать, что выходили какие-то особенно плохие новости. Сезон отчетностей проходит лучше ожиданий (82% отчитавшихся компаний превысили прогноз по EPS) , что приводит к повышению прогнозов на этот год даже несмотря на сложности с вакцинированием и новых точечных локдаунов.

-

Российский рынок потерял 3%, следуя за глобальными площадками. Отметим, что российский рынок смотрелся не так плохо по сравнению с другими развивающимися рынками на фоне устойчивых цен на нефть и в целом стабильного рубля. Среди корпоративных новостей отметим выход операционных результатов российских металлургов и производителей удобрений, из которых выделим лишь сильные цифры от Фосагро. Также уже вторую неделю подряд потрясающую динамику демонстрируют российские девелоперы во главе с ПИК на фоне ожидаемого продления программы льготной ипотеки до конца 2021 года. Стоит сказать и о покупке Сбербанком маркетплейса Goods.ru у компании М.Видео, хотя последний сохранит за собой 10%-ую долю.

-

Нефть смогла удержать позиции благодаря сильной статистике. Несмотря на активную вакцинацию, риски локдаунов в Европе никуда не испарились, а появление новых штаммов вируса порождает новые угрозы. Тем не менее последние заявления от ОПЕК+ и крупных компаний как Chevron о сдерживании своих производственных амбиций не дают нефти перейти к нисходящей динамике. В итоге определяющей стала еженедельная статистика в США, которая была позитивна: запасы нефти в стране упали на 9,9 млн бар. (ожидали рост на 1,5 млн бар.), добыча снизилась на 100 тыс бар. в сутки до 10,9 млн бар. в сутки, а количество вышек увеличилось на 6 до 295 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

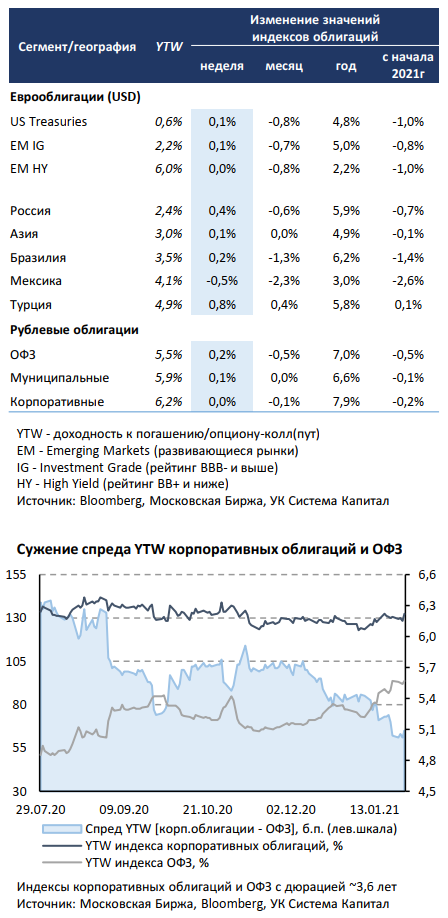

Глобальные евробонды показали слабый ценовой прирост по итогам волатильной недели, заседание FOMC не преподнесло значительных «сюрпризов». На прошедшем заседании FOMC процентная ставка ожидаемо сохранилась в диапазоне 0-0,25%, впрочем, как и объем программы выкупа активов в $120 млрд в месяц. Глава ФРС отметил понижательные риски для экономики в ближайшее время с учетом осложнения ситуации с пандемией. Однако дополнительные меры стимулирования регулятор не готов задействовать, что, на наш взгляд, вполне объяснимо с учетом планов по увеличению бюджетных стимулов в $1,9 трлн, принятие которых несколько откладывается. Что более важно, ФРС США указала на продление монетарного стимулирования до наступления значимого прогресса в достижении целей по инфляции и занятости, а также об отсутствии планов о скором сворачивании программы выкупа активов. Примечательным является появление в тексте формулировки о заблаговременном сигнале рынку о начале сокращения покупок US Treasuries и ипотечных ценных бумаг. Поэтому восстановление экономики и повышение инфляции, вероятно, будет трактоваться рынком как приближение сроков начала сокращения стимулирующей программы. На заседании FOMC 10-летние ставки UST достигли уровня 1,0%, но после публикации данных по рынку труда и ВВП США за 4кв2020г, рост которого оказался чуть хуже прогноза (4,0% vs. 4,2%), рынок снова стал оценивать повышение шансов фискального стимулирования, а ставка UST 10Y вернулась к отметке 1,1%.

Лучше рынка выглядели евробонды бразильской металлургической компании CSN, которая объявила о проведении IPO горнорудного подразделения в ближайшие 2 недели, что может привести к снижению долговой нагрузки и улучшить кредитный профиль (CSN-28 +0,6%). В отсутствии усиления напряженности на санкционном фронте суверенные выпуски России в большей степени восстановили потери прошлой недели (Russia-29 +0,5%). В лидерах ценового роста остаются турецкие евробонды (+0,8%), а с начала 2021г показывают положительную доходность среди основных рынков EM. Доверие инвесторов к Турции продолжает возвращаться при новом курсе ЦБ, направленном на обуздание инфляции и наращивание FX-резервов.

Цены рублевых облигаций прибавили 0,1-0,2%. МинФин разместил ОФЗ с привязкой к инфляции на 9,9 млрд руб при спросе 3,1x объема привлечения из-за позиции ведомства не предоставлять излишнюю премию ко вторичному рынку. После ценовой коррекции с начала года (-2,2% для 10-летних ОФЗ) в сегменте гос.долга наблюдалась консолидация, а динамика выпусков определялась изменениями на внешнем фоне. Корпоративные облигации выглядели несколько хуже гос.бумаг ввиду постепенной нормализации спреда доходностей к ОФЗ, который сузился до минимального уровня за полгода (65 б.п. vs. 140 б.п. в конце июля). Основные причины – повышение доходностей среднесрочных ОФЗ на 40 б.п. с середины декабря и спрос инвесторов на более доходные облигации 2-го эшелона. Поскольку мы не ожидаем дальнейшего повышения доходностей ОФЗ на короткомсреднем участке, нормализация спреда будет происходить в большей степени за счет корпоративных выпусков, поэтому покупки сконцентрированы преимущественно в коротких выпусках.

Комментарий по глобальному рынку акций

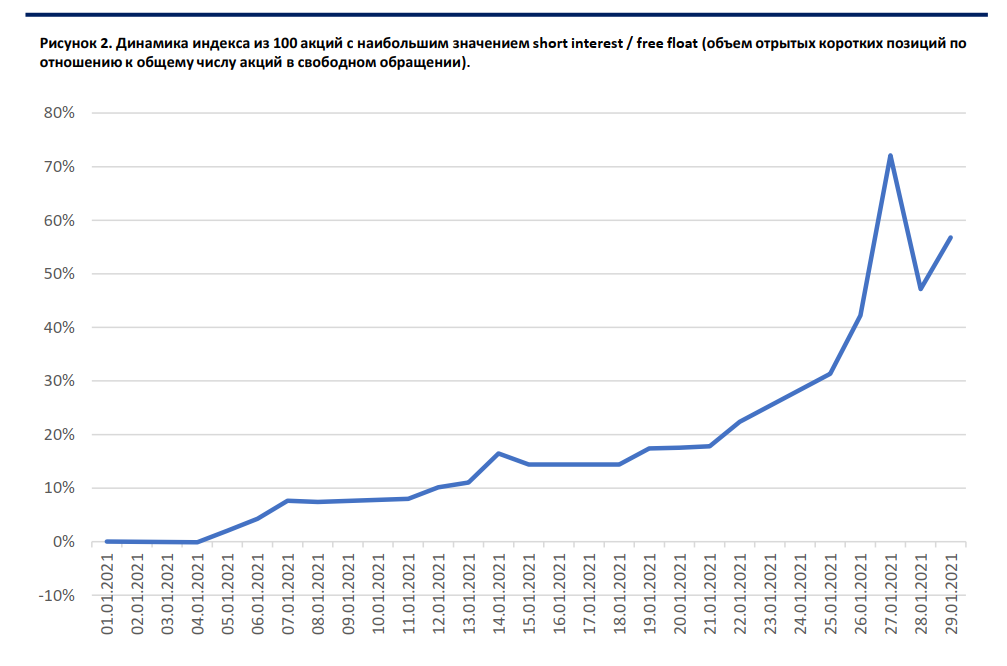

Главным событием недели в США неожиданно стала атака розничных инвесторов на хедж-фонды через акции некоторых популярных у игроков на понижение компаний. Особенно сильные движения были в акциях GameStop, обеих AMC (AMC Networks и AMC Entertainment), Bed Bath & Beyond, Ligand Pharmaceuticals, SunPower, BlackBerry, Nokia. Возможно, что массовые маржин коллы у хедж-фондов спровоцировали закрытие длинных позиций по большому спектру бумаг, что стало одной из причин коррекции рынка акций на прошлой неделе. Ещё одной причиной для коррекции стали корпоративные отчетности, которые хоть и оказались лучше ожиданий, но не настолько лучше, чтобы оправдать продолжение ралли в акциях. С момента окончания предыдущего сезона отчетностей рынок акций вырос почти на 10%, так что хорошие результаты за IV квартал уже были заложены в цены акций, но не в прогнозы sell-side аналитиков. Теперь же этот спред в ожиданиях сузился, а рынок акций более нельзя назвать перегретым. Отдельно отметим, что впервые с середины октября число негативно настроенных инвесторов превысило число позитивно настроенных. По данным AAII 38,3% частных инвесторов ждут падения рынка в краткосрочной перспективе, а роста ждут 37,7% инвесторов. Это тоже говорит о том, что на рынке сейчас нет завышенных ожиданий. С начала года на фоне хороших корпоративных отчетностей, прогнозы по EPS на 2021 год по индексу S&P 500 выросли на 2,5%, а на 2022 год – на 2%. При этом отметим, что даже с учетом этого роста ожидаемый EPS в 2022 году составит $195, что более чем на 10% ниже, чем прогнозы на 2022 год от января 2020 года (т.е. до пандемии). Это говорит о том, что в текущих прогнозах всё ещё не заложено полное восстановление доходов даже в 2022 году, что оставляет пространство для дальнейшего повышения прогнозов в этом году и, как следствие, роста акций.

Макроэкономическая статистика

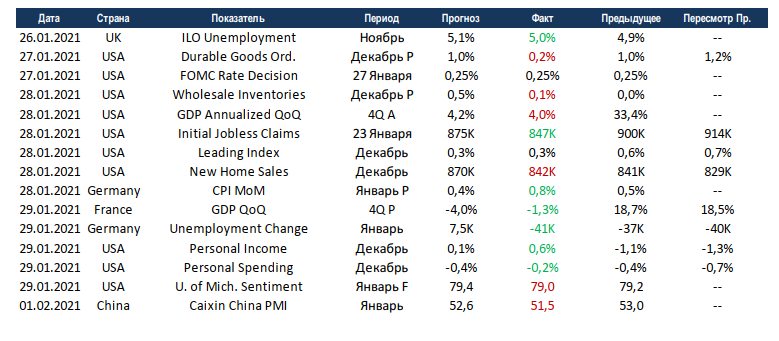

Статистика на прошедшей неделе была довольно противоречивой. В Великобритании выросла безработица, но не так сильно, как ждал рынок. То же самое можно сказать про продажи новых домов в США, рост к предыдущему месяцу, но хуже консенсуса. В одном случае это позитив, а в другом негатив. Первичная оценка падения ВВП Франции в 4 квартале оказалась существенно лучше прогноза. В США ВВП в 4 квартале вырос, но результат за весь год стал самым плохим с 2 мировой. Лучше ожиданий в декабре росли частные доходы населения, но расходы при этом всё равно сократились. Заседание ФРС, как и ожидалось, прошло без сюрпризов. В Китае снизился индекс деловой активности в промышленности по оценке независимого агентства Caixin, в последнее время независимые данные были оптимистичнее государственных.

На этой неделе продолжится череда публикаций первичных оценок роста ВВП за 4 квартал, Италия и Евросоюз скорее всего вновь уйдут в красную зону. США отчитается по индексам деловой активности в промышленности и рынкам труда за январь. Ситуация с коронавирусом начала улучшаться относительно декабря, но всё же ожидания роста числа рабочих мест могут быть слишком оптимистичными. В четверг пройдёт заседание банка Англии, изменений по ставке не ждём, но информация по поддержке экономики может появиться. На этой неделе в центре внимания будет вновь сезон отчётностей, также рынки будут обращать внимание на статистику по пандемии и новым мутациям вируса.