Еженедельный обзор рынков

-

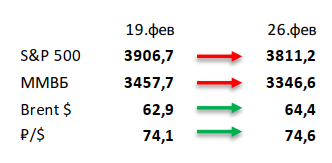

На прошлой неделе рынок акций скорректировался на 1,7%. На этот раз статистика была позитивной, поэтому виновниками коррекции выбрали опасения касательно роста инфляции и соответствующий рост доходностей по американскому гос. долгу.

-

Российский рынок потерял 3%, присоединившись к общемировой коррекции. Российскому индексу не смогла помочь даже нефть, показавшая рост на 6% в рублевом выражении. Худшей бумагой прошлой недели среди голубых фишек стал Норникель, который на этот раз столкнулся с грунтовыми водами на рудниках Быстринский и Таймырский, составляющие 50% его производства. Также сильно скорректировались акции роста во главе с Ozon и TCS Group. С другой стороны, неплохо отчитались российские металлурги, а именно НЛМК, Evraz и Полюс, на чем смогли удержаться в зеленой зоне. Из других новостей отметим рост акций Мосбиржи на фоне достижения рекордного роста розничных счетов, а также интервью нового гендира Аэрофлота, из которого мы, в частности, позитивно выделим планы развития лоукостера «Победа».

-

Нефть прибавила 2,4%, несмотря на обвал глобальных площадок. Позитив от проблем на сланцевых формациях в США перевесил коррекционные настроения на рынке и ожидания роста добычи со стороны ОПЕК+. Касательно последнего отметим намерение Саудовской Аравии вернуть на рынок в апреле 1 млн бар. в сутки, на который саудиты добровольно сократили добычу сверх собственной квоты в январе, а также встречу ОПЕК+ уже на этой неделе, на которой ждут принятия решения по смягчению лимитов производства ещё на 500 тыс бар. в сутки. Еженедельная статистика в США была разнонаправлена: запасы нефти в стране выросли на 1,3 млн бар. (ожидали снижение на 6,7 млн бар.), добыча сократилась на 1,1 до 9,7 млн бар. в сутки из-за аномальных заморозков в Техасе, а количество вышек увеличилось на 4 до 309 единиц.

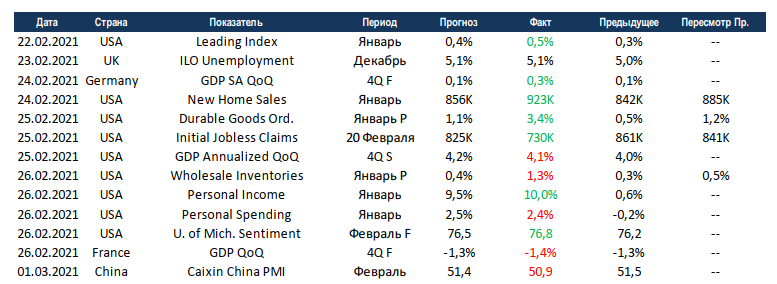

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

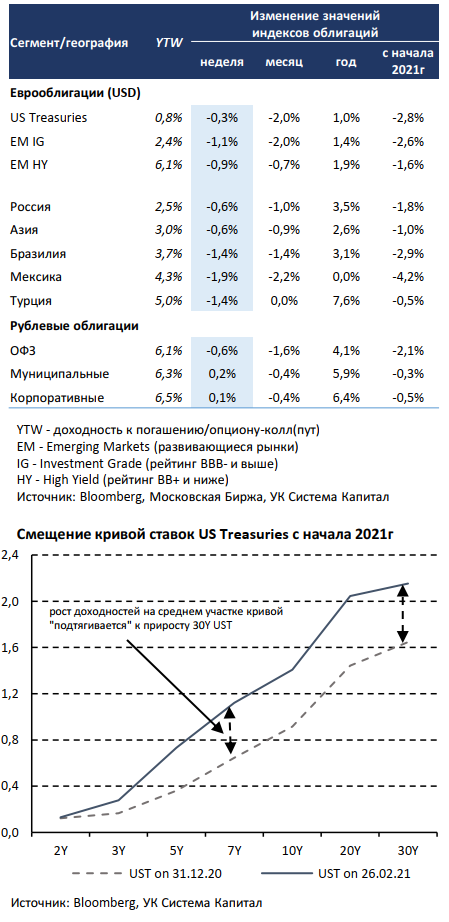

Снижение цен на глобальном рынке евробондов усилилось на фоне роста ставок US Treasuries, несмотря на мягкую риторику главы ФРС США. Ценовая динамика евробондов по-прежнему определяется изменением безрисковых ставок, рост которых способствует дальнейшему сужению спредов и соответствующему снижению спроса со стороны инвесторов. Повышение ставок US Treasuries продолжилось и на прошлой неделе, а 10-летний выпуск превысил отметку 1,5%, хотя риторика ФРС остается смягченной. В частности, Дж.Пауэлл заявил лишь о временном повышении инфляции из-за эффекта низкой базы прошлого года и повышением расходов на фоне увеличения бюджетных стимулов, поэтому пока нет оснований для сокращения программы выкупа активов. Тем не менее рынок настороженно воспринял толерантную позицию главы Федрезерва в отношении повышения ставок с начала года из-за возможного более быстрого восстановления экономики, которое инвесторы закладывают в цены казначейских облигаций США уже сейчас. Дополнительное давление оказали и слабые результаты аукциона МинФина США по размещению 7-летних US Notes на весомые $62 млрд: премия в 4 б.п. оказалась рекордно высокой для выпуска, а участие иностранных инвесторов было заметно ниже, чем на предыдущих аукционах. Кроме того, изначально рынок ожидал, что более высокие уровни доходностей UST смогут повысить объем спроса, который в итоге по отношению к предложению оказался наименьшим за полтора месяца. В результате ставки на среднем участке кривой доходностей UST выросли на ~20 б.п. за 2 дня.

Вслед за падением цен казначейских облигаций США евробонды Emerging Markets оказались под давлением и на прошлой неделе. Хуже рынка выглядели географии, которые показывали опережающий ценовой рост до начала повышения ставок UST: индексы евробондов Мексики, Бразилии и Турции потеряли в цене 1,4-1,9%. Снижение цен долгосрочных выпусков IG-сегмента было более существенным – от 2,5%. Лучше рынка (снижение цен на 0,2-0,4%) выглядели евробонды с «запасом прочности» по кредитной премии, хотя и сокращающейся: Delta Air Lines-26, MTN-26, CSN-28.

Цены ОФЗ продолжили падение вслед за ростом ставок UST и облигаций развивающихся стран по итогам короткой недели. Несмотря на привлекательные уровни доходностей 5-15-летних выпусков ОФЗ, негативный риск-сентимент на глобальных рынках оказывает влияние и на локальный рынок долга. В наибольшей степени был затронут участок кривой ОФЗ от 3 до 5 лет, доходности на котором выросли на 20-25 б.п. по сравнению с 6-10 б.п. на коротком (до 2-х лет) и длинном (свыше 10 лет) участках. Отметим, что снижение цен сопровождается сокращением позиций нерезидентов в ОФЗ, которое продолжилось на прошедшей неделе, а за февраль составило 74 млрд руб, что в 1,5 раза больше, чем в сентябре 2020г перед выборами президента США. Из-за роста доходностей гос.бумаг спред корпоративных облигаций с дюрацией ~3,5 года сузился до минимального уровня в 33 б.п. с августа 2020г. В свою очередь, это предполагает нормализацию спреда, однако при стабилизации ставок UST мы ожидаем, что отчасти она произойдет за счет снижения доходностей ОФЗ.

Комментарий по глобальному рынку акций

На прошлой неделе рост ожидаемой инфляции и доходностей казначейских облигаций США все же отправил глобальные рынки акций в очередную коррекцию. Именно поэтому в этот раз мы хотим большее внимание обратить на движение сырья, которое традиционно считается инструментом защиты от инфляции и в целом «тихой гаванью». Однако на этот раз, по нашему мнению, «защита» не сработает. Мы обсудим наиболее популярные инструменты альтернативных инвестиций – нефть и золото, что в том числе особенно актуально в свете последних разговоров о сырьевом «суперцикле»:

• Золото: на этот раз золото не смогло стать спасительной гаванью от прошедшей коррекции, а потеряло даже больше широкого рынка, скорректировавшись на 3%. Да и с начала года движение золота больше напоминало капитуляцию. Причин несколько. Во-первых, для золота важно не столько движение номинальной ставки или инфляции, а сколько их разницы, т.е. реальной ставки. А вот последняя меняется не в пользу драгоценного металла: так, хотя доходность 10-летних облигаций США с защитой от инфляции (inflation-indexed, отличный индикатор движения реальной ставки) все ещё в отрицательной зоне, но она уже сократилась почти вдвое с начала года. А это значит, что стимулов держать деньги не в долларах, а в таком активе как золото все меньше и меньше. На наш взгляд, эта тенденция продолжится в течение всего 2021 года. Вторая причина - это падение панических настроений на рынке, в том числе благодаря активной вакцинации по всему миру (девиз «хуже, чем в 2020, быть уже не может» отлично подходит под этот фактор). Третья - это ожидание потепления в мировой геополитике в связи с победой Байдена с оценочно более дружественной внешней политикой и с прошедшим Brexit, что должно снизить градус напряженности в мире. В итоге мы прогнозируем среднюю цену на золото в 2021 на уровне 1650 долл за унцию, но ближе к концу года котировка может быть существенно ниже.

• Нефть: нефтяные котировки совсем недавно дошли до 66 долл за бар., почти не обращая внимание на движение рынка акций, а некоторые крупные дома успели выпустить отчеты, где не исключают достижения чёрным золотом отметки и в 100 долл за бар. Однако есть ли у нефти шансы на такой рост? С одной стороны, спрос, действительно, восстановился, однако и запасы также на рекордных уровнях: так, в Китае текущих резервов хватает уже на 100 дней импорта, а большинство хранилищ заполнено под завязку. С точки зрения предложения все выглядит тоже не очень радужно: Саудовская Аравия планирует вернуть на рынок в апреле 1 млн бар. в сутки, на который саудиты решили добровольно сократить добычу в начале года сверх собственной квоты, а уже на этой неделе вновь соберётся ОПЕК+, от которого ждут смягчения лимитов производства ещё на 500 тыс бар. в сутки. Также стоит вспомнить и про сланцевых производителей, которые почти удвоили количество нефтяных буровых с прошлого августа и, скорее всего, прибавили ещё, если бы не экстремально низкая температура в Техасе. Кроме того, не закрыт вопрос и с возобновлением ядерной сделки с Ираном, хотя тут все выглядит неоднозначно. С одной стороны, по слухам администрация Байдена уже активно ведёт переговоры по этому направлению, а с другой, авиаудары США в Сирии по силам, поддерживаемым Ираном, не способствуют быстрому разрешения вопроса. Стоит сказать и о том, что рост реальных ставок, о котором написано выше, будет также способствовать усилению доллара, а это негативно для всех сырьевых цен. В итоге мы все же предполагаем возвращение нефтяных котировок к коридору 50-60 долл за бар. в краткосрочном горизонте, что в целом, по нашему мнению, будет устраивать почти всех участников рынка. Конечно, у нефти есть шансы и на рост, однако при прочих равных мы не видим для него предпосылок, кроме продолжения текущего «хайпа» в сырье под красивым названием «суперцикл».

Также несколько слов о нашумевшем сейчас «суперцикле», о котором стали в последнее время много говорить в СМИ. В целом само существование этого понятия применительно к сырьевым ценам спорно, и оно обычно используется стратегами или количественными аналитиками для объяснения параллельного движения сырьевых цен (зачастую при одновременном росте). Если же исходить из классического фундаментального анализа сырьевых цен, то у каждого актива есть свои собственные циклы, драйверы и факторы и они довольно редко пересекаются, даже для казалось бы смежных инструментов. Стоит признать, что есть факторы общие для неких активов или сырьевых групп (динамика доллара США, фискальная политика в Китае, «шоковые» события, связанные с геополитикой или страной, являющейся крупным игроком сразу на нескольких сырьевых рынках), однако в долгосрочной перспективе именно индивидуальные факторы и соотношение спроса и предложения на рынке того или иного актива играют гораздо большую роль. Кроме того, зачастую корреляция может быть ложной: так, за последний год движение нефтяных котировок схоже с изменением цен на железную руду или медь, однако для специалиста в этой области совершенно очевидно, что рост стоимости перечисленных выше активов произошел по большей части по совершенно разным причинам. Подытожив, мы считаем, что «суперцикл» – это довольно расплывчатое понятие и на него не стоит опираться при инвестировании в тот или иной актив, напротив, мы рекомендуем исходить из индивидуальных характеристик каждого конкретного рынка.

Макроэкономическая статистика

Макроэкономическая статистика на прошедшей неделе была в основном позитивной. Продажи на первичном рынке недвижимости США вновь обновили локальные максимумы, также лучше ожиданий оказался рост индекса опережающих индикаторов. Более чем на 100 тысяч сократились первичные обращения за пособиями по безработице, а частные доходы населения выросли на 10%. Из негатива отметим небольшое расхождение с консенсусом по уточнённому росту ВВП США и Франции, а в Китае продолжается снижение индекса деловой активности в промышленности по версии независимого агентства Caixin.

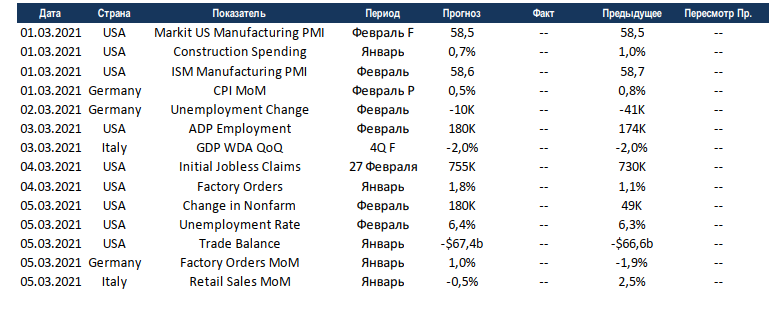

На этой неделе выйдет большой объём данных по различным индикаторам. Агентства Markit и ISM опубликуют индексы деловой активности в промышленности США за февраль, консенсус ждёт консолидации на текущих уровнях. Также США отчитаются по рынку труда, где прирост рабочих мест должен выйти на докризисные уровни. Германия также отчитается по безработице и заказам в промышленности, ожидания позитивные. На этой неделе в центре внимания будет голосование сената по стимулирующим мерам, а также макроэкономическая статистика, в целом ожидаем довольно высокую волатильность.