Еженедельный обзор рынков

-

На глобальных рынках наблюдалось локальное ралли. Вопреки плохой макроэкономической статистике и довольно слабых отчётностей S&P 500 смог отыграть 4,2%, а Nasdaq 4,7%. Скорее всего, реакция основана на предположении, что с такой экономикой ФРС возьмёт паузу с повышением ставок, что позитивно для фондового рынка. Также важно отметить смену настроений сенатора от демократов Джо Мэнчина, который ранее противостоял инфраструктурному плану Байдена. Вполне вероятна новая попытка провести проект до ноябрьских выборов.

-

Российский рынок поддержал мировой тренд и прибавил 5,6%. На фоне стабильной нефти и ослабления курса рубля российский рынок тянули вверх акции технологических компаний и эмитенты расписок. Абсолютным лидером за неделю стали расписки HeadHunter, которые прибавили 73% без особых новостей. Сильные движения отмечаются в преддверии запуска торгов нерезидентами из дружественных стран с начала следующей недели и обязательной конвертации расписок неделей позднее. Отметим сильные отчётности Яндекса и Магнита за первое полугодие. Российские электроэнергетические компании отчитались по РСБУ, результаты в целом умеренно негативные.

-

Нефть подорожала на символические 0,8% на фоне геополитических игр. При этом цены сентябрьских и ноябрьских фьючерсов различаются более чем на 10$, что говорит об ожиданиях рынка по улучшению общей обстановки в ближайшие месяцы. В центре внимания на нефтяном рынке попытки США разработать механизм ограничения цен на покупку российской нефти в рамках G7, план планируется представить 5 декабря. При этом попытки втянуть в сговор Китай и Индию пока терпят неудачу. На этой неделе состоится встреча стран ОПЕК+, на которой будет поднят вопрос сохранения текущих квот на добычу, ведь многие страны не могут поднять добычу и до текущих лимитов. Еженедельная статистика в США была умеренно негативной: запасы нефти в стране снизились на 4,5 млн бар. (ожидали снижения на 1,0 млн бар.), добыча выросла на 0,2 до 12,1 млн бар. в сутки, а количество вышек увеличилось на 6 до уровня 605 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

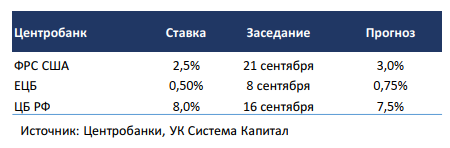

- Глобальные евробонды продолжили ценовой рост на 0,5-1,5% на фоне снижения ставок UST. ФРС повысил процентную ставку с 1,75 до 2,5%, сохранив «ястребиную» риторику. По итогам заседания FOMC ставка была повышена снова на 75 б.п. до 2,5%, как и ожидалось. Текущая ставка соответствует нейтральному уровню, т.е. не ускоряет, но и не замедляет экономическую активность. В дальнейшем ФРС сохранит курс на ужесточение политики – ставка может повыситься до 3,0-3,5% к концу 2022г. Дж.Пауэлл даже не исключил подъема ставки более чем на 75 б.п., если проинфляционные риски сохранятся или возрастут. По его оценкам состояние экономики весьма стабильное ввиду сильного спроса и рынка труда, несмотря на давление на активность из-за эффекта повышения ставки. Отметим, что на следующий день после FOMC были опубликованы данные ВВП США за 2-й квартал, которые преподнесли негативный «сюрприз». Вопреки консенсус-прогнозу о росте экономики на 0,5% предварительные данные указали на ее сокращение на 0,9% кв/кв в пересчете на годовые темпы. Получается, что в дополнение к снижению ВВП в 1-м квартале на 1,6% экономика оказалась в рецессии. В результате ставки UST продолжили движение вниз на 10 б.п. В условиях понижательного импульса в экономике и сохранения высокой инфляции, мы полагаем, что рыночные ожидания о завершении/паузы в цикле подъема ставок в начале 2023г вполне оправданы, а потенциал роста безрисковых ставок представляется нам ограниченным (не выше ~3% для UST 10Y).

- Дебютное размещение облигаций в юанях на Мос.бирже оказалось успешным. РУСАЛ разместил 2 выпуска облигаций в юанях совокупно на 4 млрд с купоном 3,9% и офертой через 2 года. Спрос оказался настолько сильным, что РУСАЛ предложил дополнительный выпуск еще на 2 млрд. Если начальный ориентир по купону составлял 4,75- 5,0%, то финальный купон был установлен в 3,9%, что в целом соответствует нашим оценкам по справедливому уровню доходности облигаций ~4,0% годовых. При наличии интереса инвесторов к активам в отличной от рубля валюте без инфраструктурных рисков и диверсификации вложений в валютах «дружественных» стран, как альтернатива USD/EUR, следует ожидать поддержки цен на рынке.

Рублевые облигации выросли в цене в пределах 1,0%, отыгрывая снижение ключевой ставки ЦБ РФ. После позитивного «сюрприза» на заседании ЦБ неделей ранее рост цен облигаций продолжился. Стоит отметить, что изменение цен ОФЗ на различных участках кривой было неоднородным. Доходности 2-4-летних гос.бумаг снизились на 20-40 б.п., среднесрочных выпусков со сроком обращения 5-7 лет – до 8 б.п., а длинных 15-летних ОФЗ, наоборот, подросли на 6 б.п. Мы это связываем с осторожной оценкой рынком перспектив смягчения политики регулятора в среднесрочной перспективе.

- По данным Росстата дефляция с 16 по 22 июля составила 0,08% по сравнению с -0,17% неделей ранее. Вероятно, инфляция останется низкой в ближайший 1-2 месяца, что позволяет нам говорить о сохранении привлекательности рублевых облигаций.

Макроэкономическая статистика

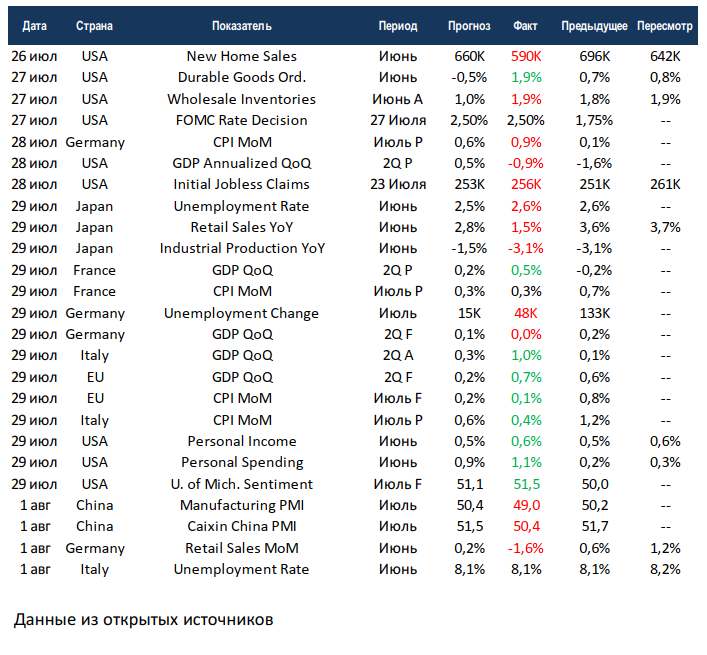

- Статистика на прошедшей неделе вновь указала на ухудшение ситуации в глобальной экономике. ВВП США сократился второй квартал подряд, но пока снижение довольно небольшое. Продолжают превосходить ожидания первичные обращения за пособиями, но рост также скромный. Такой расклад позволяет чиновникам США не соглашаться с фактом, что началась рецессия. А вот продажи на первичном рынке недвижимости обвалились сразу на 50 тысяч. Также слабая статистика поступила из Японии, в стране восходящего солнца замедляются продажи в ритейле, а промышленное производство продолжает падать более чем на 3% год к году второй месяц подряд. В противовес этому европейские страны вполне позитивно отчитались по росту ВВП за 2-ой квартал, но учитывая происходящее, в текущем квартале всё будет намного хуже, так что ориентироваться на устаревшие данные не стоит. Китай отчитался по индексами деловой активности в промышленности, вновь отмечается ухудшение, а показатель от государственного бюро статистики ушёл в красную зону.

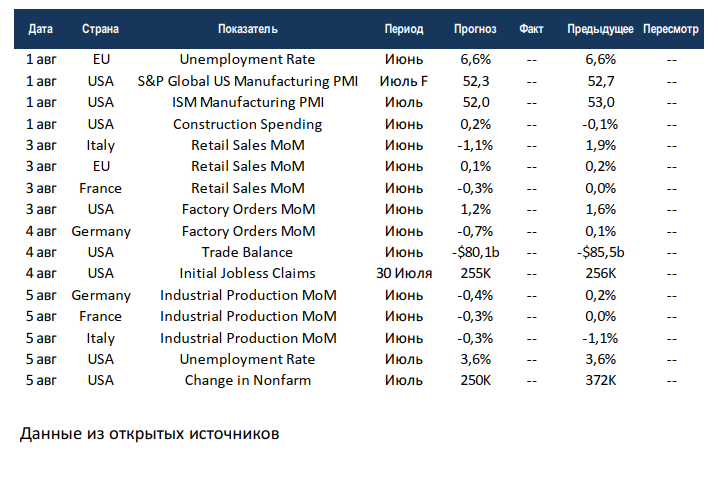

- На этой неделе основными поставщиками новостей будут США и Европа. Европейские страны отчитаются по продажам в ритейле и промышленному производству за июнь. Консенсус ждёт падения по всем фронтам. США отчитаются по индексам деловой активности в промышленности и рынкам труда. И вновь консенсус скорее негативный. Учитывая неоправданный рост на прошедшей неделе нас может ждать как коррекция, так и вялый подъём котировок.