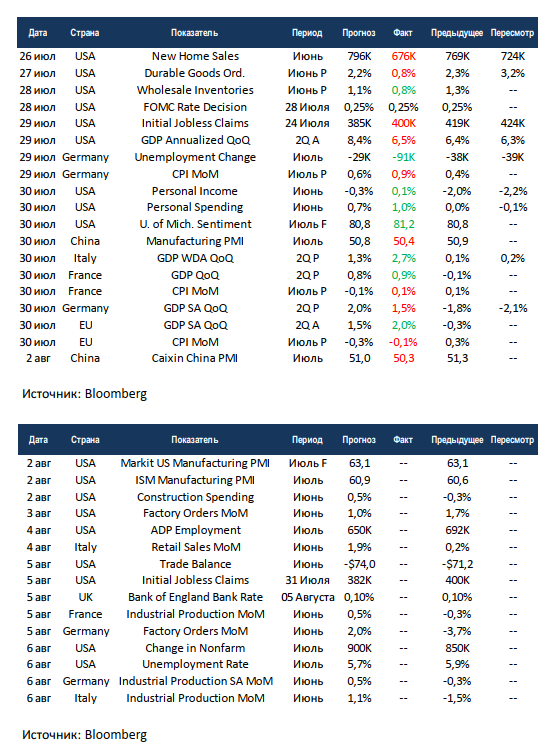

Еженедельный обзор рынков

-

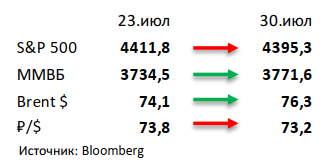

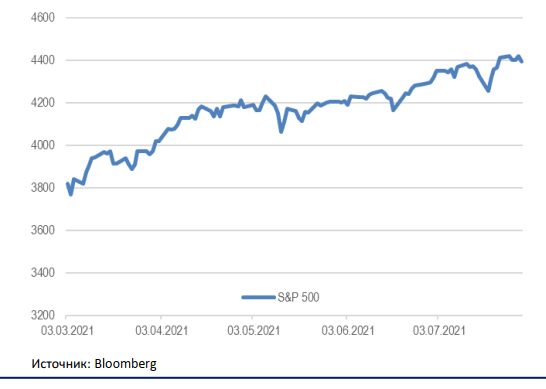

На прошедшей неделе индекс S&P 500 незначительно снизился, но в целом можно сказать, что уже неделю он торгуется в районе 4400 пунктов. При этом отчетности за II квартал выходят заметно лучше ожиданий, однако текущая неопределённость продолжает оказывать давление на рынок акций.

-

Российский рынок вырос на 1% на фоне роста нефтяных цен. Подросшая нефть помогла российскому индексу превзойти своих глобальных конкурентов. Рубль при этом уступил в росте нефтяным котировкам, но все равно смог немного окрепнуть. Из корпоративных новостей отметим сильные результаты ВТБ и Сбербанка и нейтральную отчетность Mail.ru, Яндекс, НОВАТЭК и Магнит за 2К21, поразительно высокие дивиденды ТМК за 1П21 (дивидендная доходность составила 24%), а также очередной иск к Норникелю на почти 60 млрд рублей от Росрыболовства за разлив топлива в арктической зоне в 2020.

-

Нефть вернулась к максимумам с начала года, показав рост на 3% за прошедшую неделю. В то время как опасения вокруг штамма коронавируса «Дельта+» ослабевают, взаимоотношения Ирана и США опять попали в центр внимания. После формального обвинения США в адрес Ирана за атаку на израильский нефтяной танкер успех переговоров по возобновлению ядерной сделки вызывает все больше сомнений. Напомним, что предполагается, что они будут продолжены после инаугурации новоизбранного президента Ирана 3 августа. Еженедельная статистика в США была позитивной: запасы нефти в стране сократились на 4,1 млн бар. (ожидали падение на 2,4 млн бар.), добыча упала на 200 тыс бар. в сутки до 11,2 млн бар. в сутки, а количество вышек снизилось на 2 до 385 единиц.

Рисунок 1. Индекс S&P 500

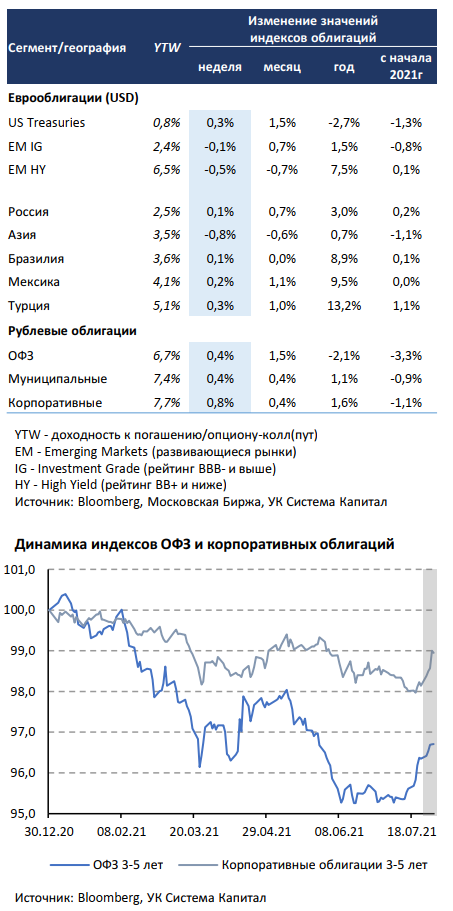

Инструменты с фиксированной доходностью

Ценовое снижение евробондов развивающихся стран составило 0,2% при снижении «аппетита к риску». Ухудшение риск-сентимента на этот раз было связано с повышением регуляторных рисков для ряда секторов в Китае. Это отразилось не только на китайских акциях, которые рухнули более чем на 10% в первые 2 торговые сессии прошлой недели, но и на облигациях азиатского региона (-0,8% по итогам недели). Несмотря на попытки властей успокоить инвесторов, настороженность инвесторов пока сохраняется, а притоки в фонды Emerging Markets приостановились, хотя «китайский фактор» в меньшей степени распространился на EM в целом. На таком фоне спросом пользовались «защитные» US Treasuries, а доходность 10- летнего бенчмарка изменялась в диапазоне 1,22-1,30%.

FOMC ожидаемо прошел без «сюрпризов», однако тональность ФРС постепенно изменяется в сторону ужесточения. ФРС в очередной раз объявила о продолжении стимулирующего курса до тех пор, пока не будет отмечен значительный прогресс в достижении целей, а повышенная инфляция имеет временный характер. Тем не менее мы отмечаем следующие моменты, которые, на наш взгляд, сигнализируют рынку о постепенной подготовке к началу ужесточения политики. Во-первых, оценка занятости улучшилась, в ближайшие месяцы негативный эффект пандемии будет преодолен, и рынок труда станет сильным. Во-вторых, при базовом сценарии замедления инфляции отмечены проинфляционные риски и возможность более устойчивого роста цен, чем прогнозировалось ранее. В-третьих, началось подробное обсуждение параметров сокращения программы выкупа активов, хотя конкретные решения и сроки пока отсутствуют. Наконец, Федрезерв объявил о запуске 2-х новых механизмов РЕПО на ежедневной основе (USD кредиты под залог казначейских облигаций со ставкой 0,25% годовых) как для американских банков с лимитом $500 млрд, так и зарубежных – $60 млрд. Возможно, введение такого механизма предусмотрено на будущее во избежание кризиса ликвидности наподобие марта 2020г, когда ФРС уже прекратит выкупать активы в рамках существующей программы. В итоге если макростатистика, в частности, по рынку труда и инфляции, будет соответствовать/сильнее ожиданий, то, вероятно, это приблизит сроки ужесточения политики ФРС.

Рублевые облигации продолжили рост, прибавив в цене 0,4-0,8%. Длинные ОФЗ продолжают показывать опережающую динамику по сравнению с долговыми рынками развивающихся стран, а также короткого/среднего участка кривой доходностей гос.бумаг. Дополнительную поддержку ОФЗ оказали сильные результаты аукционов МинФина, который разместил 8 и 15-летние выпуски совокупно на 106,5 млрд руб почти без премии ко вторичному рынку. Расширение спреда корпоративных облигаций при снижении доходностей гос.долга привлекает внимание инвесторов, что нашло отражение в росте цен наиболее ликвидных выпусков на 0,3-1,1%.

Комментарий по глобальному рынку акций

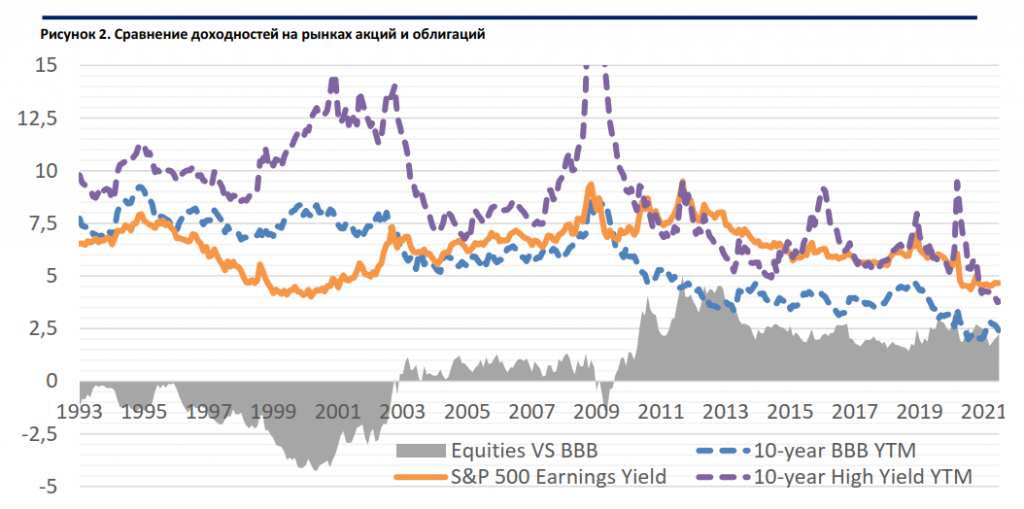

Несмотря на мощный рост рынка акций, мультипликаторы по S&P 500 остаются в достаточно узком диапазоне 21х - 23х forward 12m EPS уже больше года. При этом доходности на рынке корпоративных облигаций постепенно снижаются. Из-за этого спрэд между акциями и корпоративными облигациями с рейтингом BBB вновь ушел выше уровня 2,2%, что является средним значением с 2014 года. Но даже более интересно то, что высокорискованные облигации теперь стоят дороже акций, чего не случалось с 2014 года.

С начала 2018 года на рынке акций было две коррекции по 10%, одна – 20% и еще одна в 33%. Несмотря на это, акции все равно принесли инвесторам больше, чем облигации, при том что уровень доходностей на долговом рынке 3 года назад был выше, чем сейчас. Акциям, чтобы проиграть облигациям в следующие 3 года, надо вырасти всего на 3% (т.е. на 1% в год). В этом случае коэффициент P/E упадет до 14 (уровень минимумов 2020 и 2018 годов). Мы оцениваем вероятность такого исхода в 2%.

Отдельно коснемся темы растущей инфляции и ее влияния на рынок акций. Сейчас инфляция в США разогналась до 5,4%, что безусловно является очень высоким уровнем, который исторически оказывал давление на мультипликаторы. Теоретически, чем выше инфляция, тем выше должна быть доходность от инвестиций в акции, т.е. тем ниже должны быть мультипликаторы. Среднее значение коэффициента P/E для индекса S&P 500 за послевоенное время было около 16, но с 1975 по 1985 года оно было даже ниже 10. Связано это как раз с очень высокой инфляцией (около 8% в среднем за эти 10 лет). С 1985 года среднее значение P/E было уже 18, а инфляция (в среднем) составляла 2,6%.

Несмотря на высокую текущую инфляцию, у инвесторов нет сомнений, что она скоро стабилизируется. Долгосрочные инфляционные ожидания находятся на уровне 2,4%, что можно назвать идеальным уровнем для рынка акций: она не такая высокая, чтобы оказывать давление на мультипликаторы, но и не такая низкая, чтобы оказывать негативное влияние на инвестиции.

Макроэкономическая статистика

Статистика на прошедшей неделе была скорее негативной. В центре внимания было заседание ФРС, но никакой новой информации Дж. Пауэлл не озвучил, а ставка осталась без изменений. В США первичная оценка роста ВВП за 2 квартал разочаровала инвесторов, но, с другой стороны, снизила риски скоро повышения ставки. Также хуже ожиданий по ВВП отчиталась Германия, но такие страны, как Франция и Италия смогли вытянуть общеевропейский показатель. Вопреки ожиданиям роста сократились продажи на первичном рынке недвижимости США. В Китае существенно снизился индекс деловой активности в промышленности и по государственной и по независимой оценке агентства Caixin. В первую очередь это может быть связано с действиями властей по сдерживанию цен на сырьевых рынках.

На этой неделе также будет за чем последить. США отчитаются по деловой активности, консенсус ждёт нейтральную динамику относительно предыдущего месяца. Ещё важнее будут данные по рынкам труда за июль, так как они могут служить опережающим индикатором по восстановлению экономики. Также выйдут данные по затратам на строительство и производственным заказам. Европейские страны отчитаются по промышленному производству за июнь, после нескольких неудачных месяцев ожидается разворот. В четверг пройдёт заседание ЦБ Англии, изменений по ставкам и риторике не ждём. В целом неделя будет вновь довольно волатильной, так как выйдет большой объём квартальных результатов.