Еженедельный обзор рынков

-

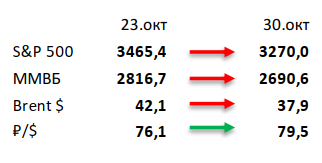

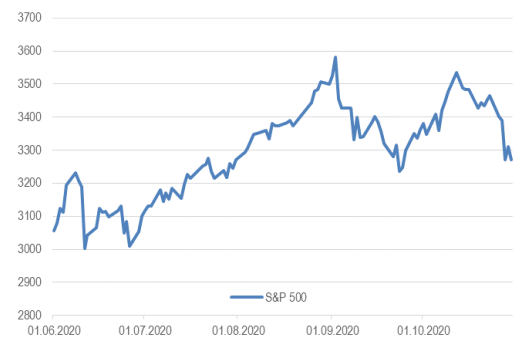

Последняя неделя перед выборами стала флэшбеком событий февраля-марта: бурный рост числа заболевших в мире и падение рынков акций на 6%. Не помогли даже сильные квартальные отчетности. В результате индекс S&P 500 вернулся к уровням начала года.

-

Российский рынок потерял 5% на фоне падения цен на нефть и обвала мировых площадок. На этот раз российский рынок не смог остаться в стороне от всеобщего негатива, связанного в первую очередь с усугублением ситуации с коронавирусом и введением карантина в ряде крупных стран в Европе. Однако ослабление рубля на 5% смогло слегка смягчить падение нефтяных цен. Несмотря на обилие корпоративных новостей, они не смогли переломить общерыночный нисходящий тренд. Единственным исключением оказались российские сталелитейщики (НЛМК, Северсталь и ММК), которые как бенефициары ослабления рубля все же смогли продемонстрировать рост. Из отдельных историй стоит отметить сильные отчетности российских IT гигантов (Yandex, Mail.ru Group), а также Сбербанка и Магнита за 3К20. С другой стороны, нейтрально отчитались Мосбиржа, Аэрофлот и НОВАТЭК. Кроме того, мы выделим день инвестора X5, где было объявлено о запуске сети мелких дискаунтеров Чижик (пилотный магазин открылся 29 октября в Москве) и цели по дивидендам и ключевым финансовым показателям на 2021-2023 года, что было позитивно встречено инвесторами.

-

Нефть потеряла 10% в связи с увеличением числа заболевших и ошеломляющим ростом добычи в Ливии. Ливия, только недавно перезапустившая два крупных месторождения в стране, в рекордные сроки увеличила добычу до 800 тыс. бар в сутки (рост почти в три раза), что стало первым негативным сигналом. Вторым ударом для «быков» стал вновь объявленный «локдаун» в ряде европейских стран, что грозит падением нефтяного спроса со стороны Старого Света. Ну а финальным аккордом стала порция крайне слабой еженедельной статистики в США: запасы нефти в стране выросли на 4,3 млн бар. (ожидали падение на 1,3 млн бар.), добыча вернула себе 1,2 млн бар. в сутки и достигла 11,1 млн бар. в сутки после приостановки ряда проектов из-за прошедших ураганов, а количество вышек выросло на 10 до 221 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

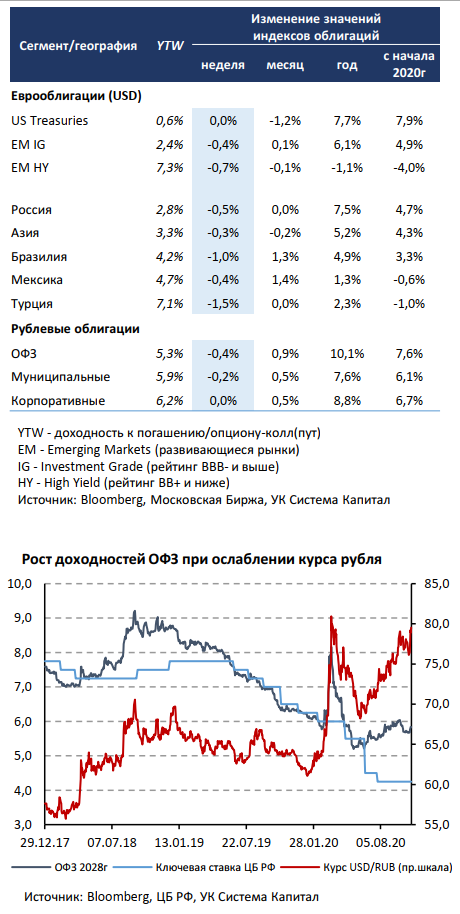

На глобальном рынке евробондов преобладали коррекционные настроения, инвесторы начали учитывать «скрытые» риски (tail-risk) с учетом дороговизны облигаций. На пресловутые риски выборов президента США неожиданно наложилось как обострение ситуации с пандемией Covid-19 (вплоть до введения частичных lockdowns в европейских странах), так и перенос сроков одобрения пакета фискальных стимулов в США после президентских выборов. Несмотря на хорошие результаты финансовой отчетности компаний в развивающихся странах за 3-й квартал, инвесторы оценивают будущие экономические перспективы, что отражается в ценах облигаций уже сейчас. По итогам недели индекс широкого рынка EM снизился на 0,5%, причем в отдельных выпусках падение составляло более 2%. Как мы отмечали в прошлых обзорах, рынок почти полностью восстановился до уровней начала коррекции в феврале, поэтому соотношение риск/доходность, на наш взгляд, стало не привлекательным. Тем не менее мы хотели бы отметить весьма важный положительный момент – оптимизация кредитного портфеля заемщиков в коронакризис. Воспользовавшись благоприятной конъюнктурой и низкими рыночными ставками, компании пополняли ликвидность, размещая долгосрочные евробонды, а некоторые и выкупали короткие, что привело к снижению риска рефинансирования. Опубликованная отчетность также указывает на инициативы менеджмента по сокращению операционных издержек и размера капитальных затрат, что позволяет высвободить дополнительные средства на обслуживание долга.

«Бегство от рисков» на глобальных рынках отразилось и на рублевых облигациях, которые потеряли порядка 0,3% за прошедшую неделю. На фоне возобновления ослабления курса рубля USD/RUB (-4,3%) и ограниченного пространства между номинальной ставкой и инфляцией по мере ее постепенного роста до ~4% шансы на продолжение смягчения монетарной политики ЦБ РФ на ближайшем заседании явно понизились. Как показывает история, периоды значимой девальвации курса рубля сопровождались ростом доходностей ОФЗ. Текущая ситуация (с августа после выборов в Беларуси) указывает на более плавное снижение цен облигаций из-за сохранения смягченной политики ЦБ и пассивных действий нерезидентов, что предполагает и умеренное повышение доходностей в случае ухудшения ситуации на рынках. Ценовые «просадки» предлагают возможность для покупок рублевого долга и увеличения доходности.

МинФин разместил рекордный объем ОФЗ за аукцион – 437 млрд руб, из которого 98% пришлось на выпуск флоутер с погашением в 2029г. Мы положительно оцениваем сильные результаты аукционов за октябрь (75% от плана 4кв2020г), что позволит комфортно покрывать дефицит бюджета. При негативном риск-сентименте спрос на новый классический 11-летний выпуск оказался слабым, а объем составил всего 6,4 млрд руб. Примечательно, что на таком рынке вложения нерезидентов в гос.долг даже несколько увеличились (на 4 млрд руб за неделю). Мы по-прежнему считаем, что при возможном ужесточении санкционного давления на Россию, если президентом США в итоге станет Д.Байден, рассчитывать на масштабные притоки средств нерезидентов вряд ли приходится, а риск оттока существует (их вложения стабильны на уровне ~3 трлн руб). Мы позиционируем портфели на коротком/среднем участке кривой доходностей, отдавая предпочтение качественным, ликвидным выпускам.

Комментарий по глобальному рынку акций

Учитывая бурный рост случаев заражения в Европе и США, который уже привел к возвращению локдаунов, падение рынка акций легко можно увязать со второй волной эпидемии. Однако это был бы слишком поверхностный взгляд на поведение рынков акций на прошлой неделе. Выделим 3 главные причины распродаж:

1) Предвыборная апатия. В последние недели некоторые инвестиционные банки отмечали снижение активности со стороны институциональных инвесторов. Причина очевидна – никто не хотел делать серьезных ставок до выборов. И тут дело не только в том, что непонятно как Трамп отреагирует на свое вероятное поражение. У инвесторов просто нет консенсуса относительно того, кто из кандидатов будет лучшим выбором для рынка акций. В таких условиях акции оказались без поддержки, что сделало возможным столь сильное падение.

2) Очередная волна эпидемии и новые локдауны. В самом по себе росте случаев заражения нет ничего нового. Во-первых, начиная с лета все готовились ко второй волне осенью. Мы не раз писали о том, что прогнозы по доходам компаний из циклических отраслей не повышаются, несмотря на смягчение карантина, именно из-за опасения возвращения эпидемии осенью. Во-вторых, рост случаев заражения начался не на прошлой неделе, а ещё в августе: Испания и Франция пробили мартовские максимумы в конце августа, Великобритания – в сентябре, Италия и Германия – в середине октября. В-третьих, «вторая волна» (или в некоторых случаях уже «третья волна») происходит в тех регионах, которые не переболели в первую волну. Легче всего это можно увидеть на примере США, где на прошлой неделе случился новый максимум по числу случаев заражения. Однако в Нью-Йорке (лидер первой волны) даже сейчас регистрируется в 4 раза меньше случаев, чем в марте. В Техасе, Калифорнии и Флориде (штаты – лидеры второй американской волны) регистрируется в 2-3 раза меньше случаев, чем в июле. Лидерами новой волны стали такие штаты как Иллинойс, Огайо и Висконсин, которые не успели переболеть ранее. Главным сюрпризом стали локдауны в Европе. В США локдауны тоже возможны. Победа Байдена (который не исключал введения новых карантинов) может дать моральное право некоторым губернаторам действовать на опережение, не дожидаясь формальной смены власти.

3) Отчетности. Скорее всего, мы не увидели бы такого сильного падения рынка, если бы не корпоративные отчетности. Несмотря на то, что сами по себе результаты были очень сильные, а прогнозы на будущее – не такие плохие, как могли бы быть, инвесторы исполнили классическое «покупай на ожиданиях, продавай на фактах». Технологический сектор, которые вытащил американский рынок акций в весеннюю волну и обеспечил новые максимумы в летнюю волну, в этот раз не смог поддержать рынок из-за отсутствия внутренних драйверов роста: хорошие результаты были уже в цене, а новые драйверы роста пока не появились. Плюс к этому, на IT давит вероятная победа Байдена. Поведение рынков в пятницу было особенно показательным: технологический сектор в большом минусе (в том числе и бенефициары карантина), а циклические сектора – в нуле или даже в плюсе (например, энергетика). Такое поведение рынков более характерно во времена ослабления карантина, а не в условия «второй волны».

Отдельно отметим, что на долговом рынке обстановка значительно более спокойная: высокодоходные облигации потеряли всего 1,5%, несмотря на рост доходностей по 10-летним US Treasuries до локальных максимумов. Суммируя все вышесказанное, мы считаем текущую распродажу эмоциональной, а значит ее можно использовать для увеличения позиций в рискованных активах.

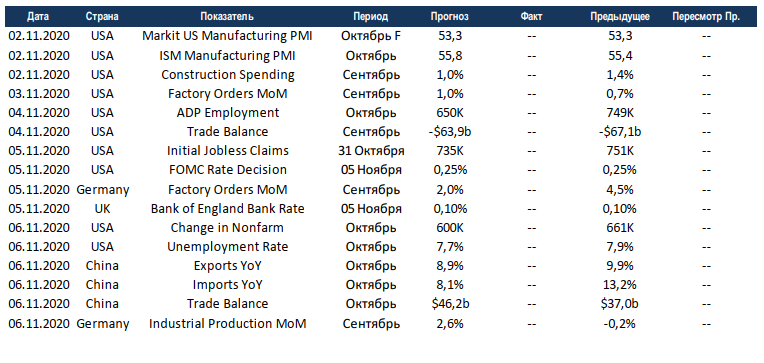

Макроэкономическая статистика

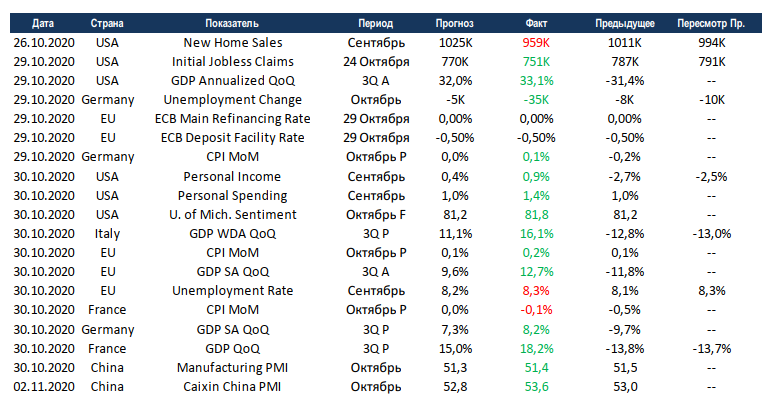

Статистика на прошедшей неделе была в целом позитивной, но это не помогло рынку сохранить свои позиции. Лучше ожиданий по росту ВВП отчитались все основные экономики Европы, а также США. Также у последних хорошо растут частные доходы и расходы населения. Китай отчитался по индексу деловой активности в промышленности за октябрь, разница между государственной и независимой оценкой продолжает расти, но обе закрепились в положительной зоне. В Европе продолжает расти безработица, но это скорее отложенный рост, а октябрьские данные по Германии дают надежду на разворот.

На этой неделе также выйдет большой объём статистики, но она вновь сильно уступает по значимости выборам в США. Китай отчитается по внешней торговле, консенсус ждёт продолжения динамики на сокращение профицита. США опубликуют данные по рынкам труда за октябрь, прирост рабочих мест замедляется, но учитывая эффект базы, это нормально. На неделе пройдут заседания ФРС и ЦБ Англии, изменений по ставке и важных комментариев мы не ждём. В Европе начинается публикация сентябрьских данных по промышленному производству, первыми отчитаются немцы, ожидается небольшое восстановление.