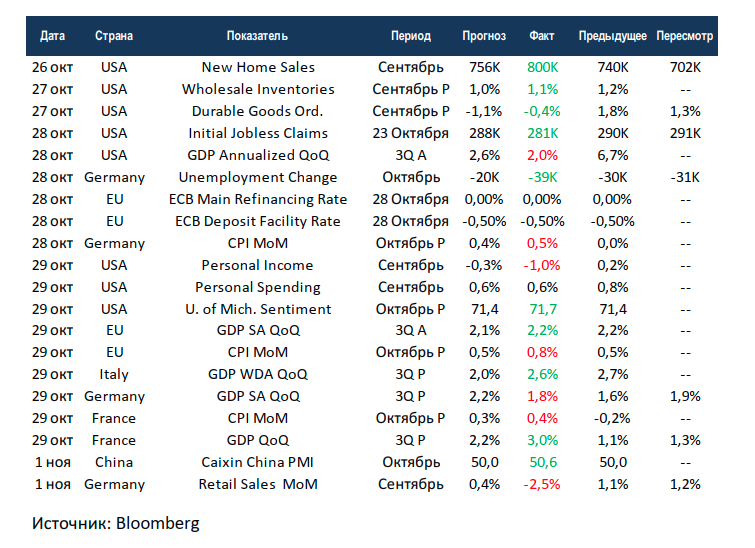

Еженедельный обзор рынков

-

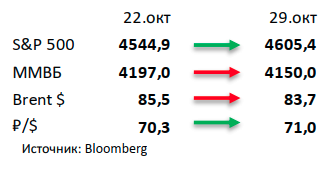

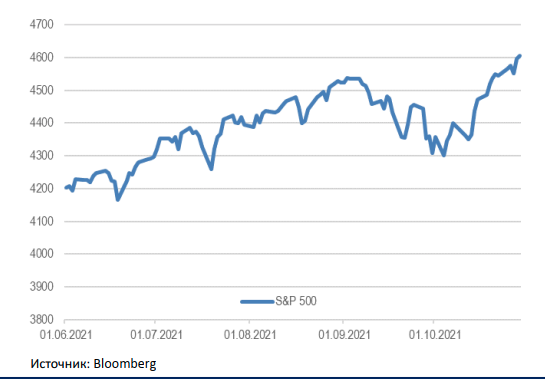

Индекс S&P 500 прибавил 1,3% и преодолел уровень в 4600 пунктов. Динамику индекса на прошедшей неделе задавали отчётности крупнейших технологических компаний. Большая часть FAANG отчиталась негативно, но акции сохранили свои уровни, а основной позитивный вклад внесла Tesla, которая потянула за собой всю отрасль электрического транспорта.

-

Российский рынок продолжает коррекцию, теряя еще 1,1%. При этом в долларовом выражении индекс упал почти на 2%, что однако было частично скомпенсировано ослаблением рубля примерно на 1%. В корпоративном мире продолжается сезон отчетностей за 3К21: слабые результаты показал ММК, а Северсталь и НЛМК отчитались в нейтральном ключе. Отметим нейтральные операционные данные Полюса, Полиметалл, Okey Group, Evraz, Русала и En+ за последний квартал, а также нейтральную отчетность Мосбиржи, ММК, Сбербанка, Ленты, НОВАТЭКа, Mail.ru и сильные результаты Магнита, ВТБ, Яндекса, VEON за 3К21. Стоит сказать и о предложении Минфина изменить режим налогообложения дополнительных доходов в нефтегазовой отрасли для месторождений Западной Сибири, соответствующих определенным критериям, что должно стимулировать рост производства.

-

Нефть потеряла еще 1% на фоне новостей из Китая. Власти Поднебесной заявили, что продадут запасы топлива из государственных резервов, чем немного охладили рынок. Еженедельная статистика в США была нейтральной: запасы нефти в стране выросли на 4,3 млн бар. (ожидали рост на 1,5 млн бар.), добыча не изменилась и осталась на уровне 11,3 млн бар. в сутки, а количество вышек выросло на 1 до 444 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Евробонды развивающихся стран прибавили в цене 0,4% при стабилизации ставок UST. Некоторое снижение инфляционных ожиданий в США способствовало улучшению настроений инвесторов и ценовому приросту евробондов от 0,2 до 1,1%. Несмотря на более слабые данные по росту ВВП США за 3-й квартал (в годовом выражении 2,0% vs. прогноз 2,6%), вероятность подъема ставки ФРС в следующем году продолжила расти. Теперь рынок ожидает ее повышения на 25 б.п. в июле 2022г и еще на 25-35 б.п. к концу 2022г. Фактор инфляционного давления привел к пересмотру рыночных оценок по ужесточению монетарной политики не только ФРС, но и ЕЦБ, Банка Англии. На этом фоне рост коротких ставок является более заметным, чем на длинном участке кривой. На предстоящей неделе в фокусе инвесторов будет заседание FOMC, по итогам которого мы ожидаем объявления о начале сокращения программы выкупа активов с текущих $120 млрд в месяц и параметров сворачивания QE, а также сигналов о вероятном подъеме ставки в 2022г.

При повышенных ценах на нефть лучше рынка выглядели евробонды ЛатАм, в частности, PEMEX-28 (+1,2%), Petrobras-31 (+1,1%). В целом долгосрочные суверенные выпуски IG-категории (Россия, Мексика, Индонезия) закрылись в положительной зоне, прибавив 0,5-1,2%. Хуже широкого рынка оказались в основном евробонды HY-сегмента, которые до этого скорректировались незначительно: VEON-27 (-0,6%), Omantel-28 (-0,1%), Adecoagro-27 (-0,1%).

Коррекция на рынке рублевых облигаций продолжилась, цены ОФЗ снизились на 1,1-2,6% при переоценке рынком ДКП ЦБ РФ. Изменение курса ЦБ на более стремительное ужесточение монетарной политики стало неожиданным для рынка, поскольку ранее регулятор прогнозировал лишь постепенный подъем ключевой ставки с шагом 25 б.п. В результате после заседания ЦБ кривая доходностей ОФЗ сместилась вверх на 50-70 б.п., что было заметно хуже локальных долговых рынков развивающихся стран. Снижение цен облигаций сопровождалось и оттоком средств нерезидентов ~70 млрд руб, хотя говорить о масштабных продажах пока не приходится.

Пересмотр ожиданий по уровню ключевой ставки, в первую очередь, обусловлен возросшими инфляционными рисками. На прошлой неделе инфляция снова оказалась повышенной по сравнению с предыдущими годами, составив 0,28%, а с начала года 6,3%. В случае сохранения инфляционного тренда к концу 2021г рост потребительских цен может оказаться ближе к верхней границе прогнозируемого диапазона ЦБ 7,4-7,9%. В связи с этим мы не исключаем, что ЦБ может снова повысить ставку на 75 б.п. до 8,25%. Отметим, что среди крупнейших развивающихся стран ЦБ РФ является не единственным, кто агрессивно повышает ставки для обуздания растущей инфляции. На прошлой неделе ЦБ Бразилии повысил ставку сразу на 150 б.п. до 7,75% и прогнозирует аналогичный шаг подъема на заседании в декабре. В условиях неопределенности по инфляции мы сохраняем позиционирование портфелей консервативным с дюрацией 1-2 года.

Комментарий по глобальному рынку акций

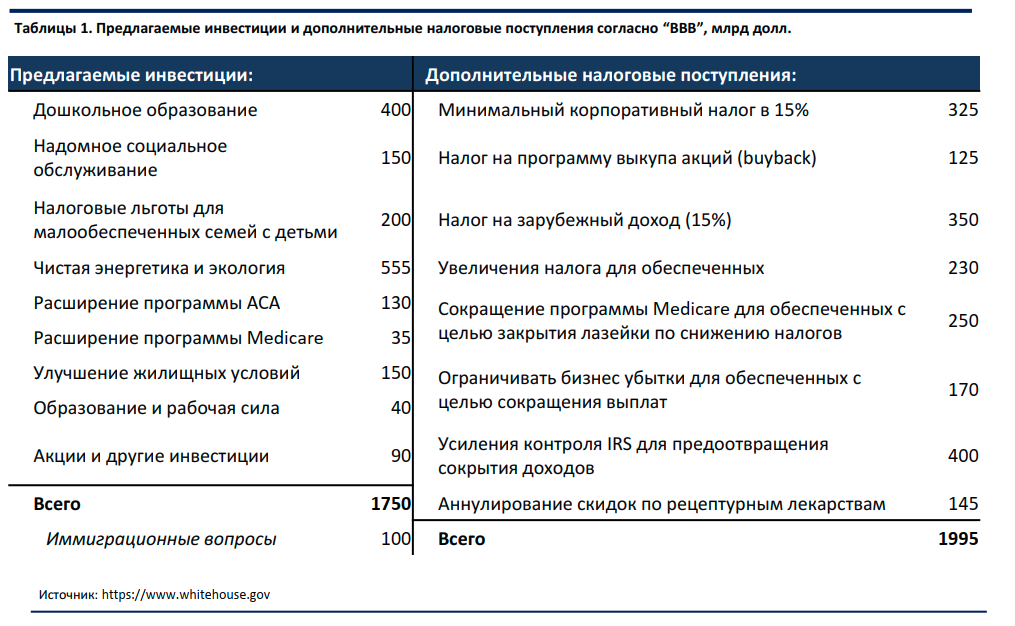

В прошлый четверг Джо Байден анонсировал новый план по изменению налогов «Build Back Better», который, правда, должен еще получить одобрение со стороны двух палат Конгресса. С корпоративной точки зрения он заключается в установке минимального корпоративного налога в размере 15%, если корпорация принесла прибыль более 1 млрд $ (т.е тут не помогут различные налоговые активы и другие маневры), повышении налога на зарубежный доход до 15% и введении 1%-го налога на buyback. С учетом предложенных мер в части налогообложения физических лиц (дополнительные налоги для состоятельных американцев) план может принести в бюджет почти 2 трлн $, 1,75 трлн $ из которых будут инвестированы в развитие ряда социальных и экологических инициатив. Из последних отметим чистую энергетику (555 млн $), дошкольные детские заведения (400 млн $) и вопросы иммиграции (100 млн $), как наиболее интересные направления. В итоге, согласно Predictit.org, почти 93% не ожидают повышения ставки корпоративного налога и только 4% ждут рост ставки с 21% до 21-24%.

Говоря об эффекте на корпорации, мы предполагаем снижение прибылей компаний S&P500 примерно на 3%, что ниже уровня, который закладывал рынок как последствие налоговой реформы. Что касается отраслей, то мы считаем IT (из-за минимального налога) и финансовый (из-за buyback) сектора как наиболее сильно подверженные предложенным изменениям. При этом сектора энергетики и материалов выглядят наименее пострадавшими в случая принятия изменений.

Что касается эффекта на акции, то мы выделяем общий позитивный фон (на этом рынок и рос в конце прошлой недели), а также отмечаем отдельных бенефициаров. Последние включают компании с низким уровнем рентабельности, отсутствием зарубежных доходов, а также представителей строительного подсегмента и чистой энергетики (выросли на 5% и 12% соответственно за последние пару недель) благодаря потенциальным дополнительным вливаниям в эти отрасли со стороны властей.

Макроэкономическая статистика

Статистика на прошедшей неделе была неоднозначной. США и основные европейские страны отчитались по росту ВВП за 3 квартал. По США уже можно констатировать, что восстановление экономики после кризиса завершилось и показатель роста вышел на нейтральные уровни. В Европе ситуация неоднородная, Франция и Италия показали хорошие результаты, опередив консенсус, в это же время в Германии противоположная ситуация. Всё это время промышленность этих стран показывала схожую динамику, так что результаты предсказуемые. Также европейские страны отчитались по инфляции, рост ускорился. США отчитались по частным доходами и расходам, доходы населения снизились при сохранении темпов роста расходов. По статистике американских банков, за время пандемии население увеличило свои резервы, так что такая ситуация может продолжиться. Независимое агентство Caixin опубликовало индекс деловой активности в промышленности за октябрь, отмечено позитивное движение.

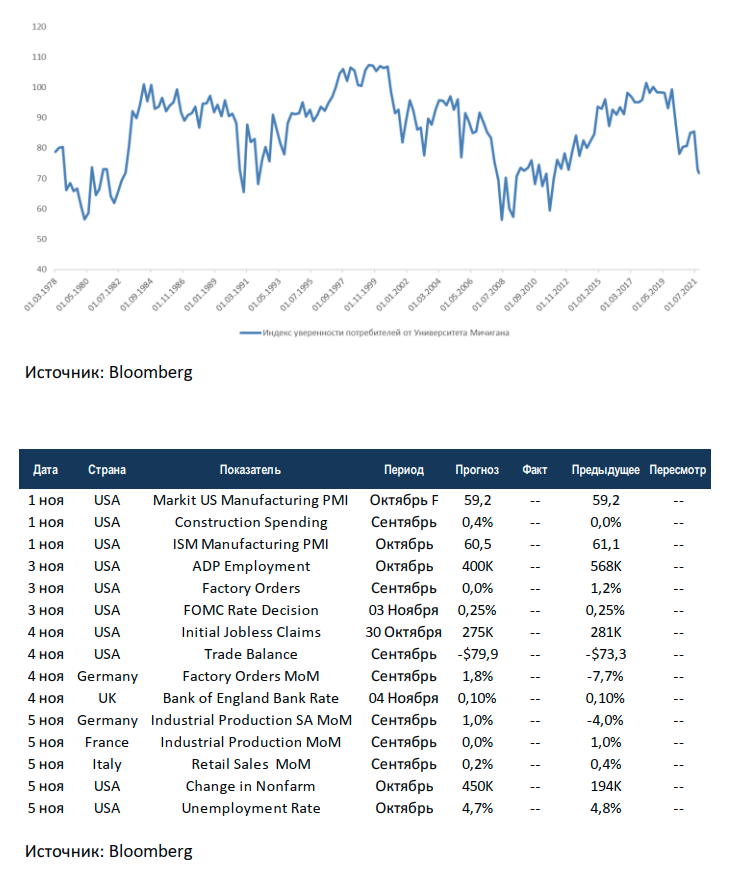

На фоне в целом приемлемой статистики могут удивлять данные университета Мичигана по уверенности потребителей. Текущие уровни соответствуют кризису и большой неопределённости. С одной стороны, давление оказывают потребительские цены, высокая инфляция всегда имела существенное влияние на восприятие потребителей. С другой стороны, на повестке дня всё ещё остаётся пандемия, конца которой не видно.

На этой неделе также будет выходить важная статистика. В центре внимания заседание ФРС и ожидание начала активных шагов со стороны регулятора. Также в конце недели выйдут данные по рынкам труда, прирост рабочих мест в последние несколько месяцев расстраивал рынки. Тем не менее уровни безработицы снижаются и без этого. Европейские страны отчитаются по промышленному производству за сентябрь.