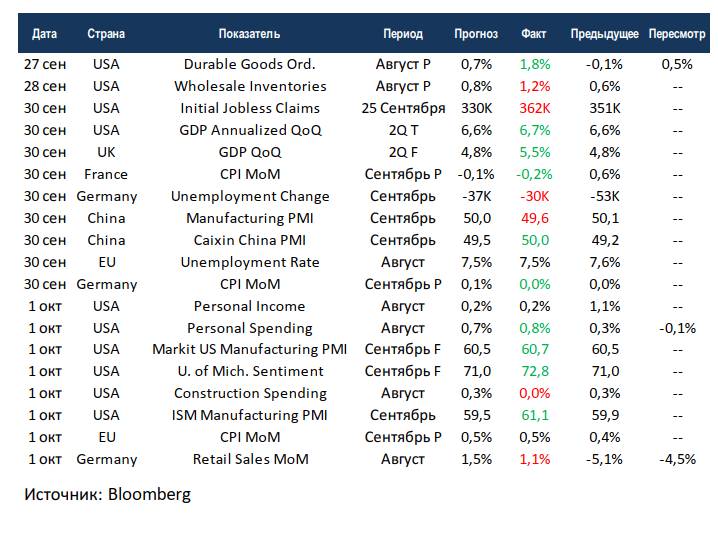

Еженедельный обзор рынков

-

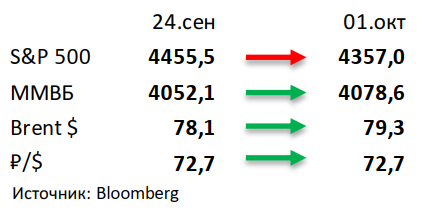

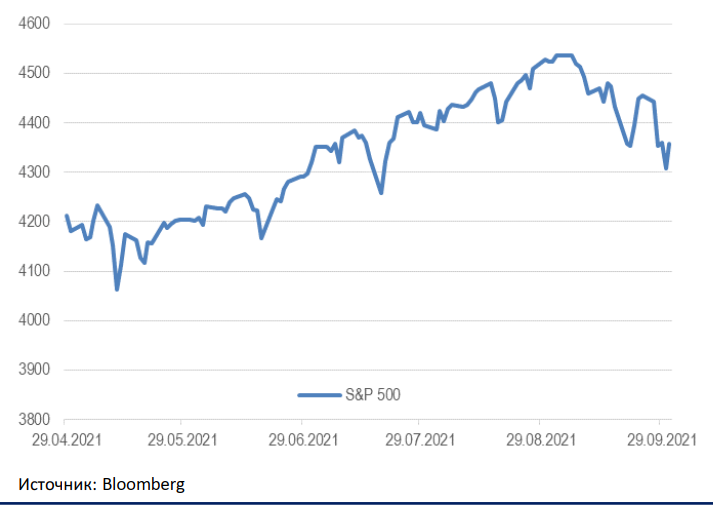

Индекс S&P 500 потерял 2,2% по итогам недели. Новые комментарии ФРС о более агрессивных планах по повышению ставки привели к коррекции. Однако отметим, что при этом падение почти полностью пришлось на первый эшелон, который смотрелся куда хуже более мелких компаний (Russell 2000 упал всего на 0,3%, превзойдя тот же S&P 500 почти на 2%).

-

Российский рынок прибавил 1% за прошедшую неделю, обойдя большинство как развитых, так и развивающихся конкурентов. При этом нефть сохранила повышательный тренд, добавив еще 1,5%, а рубль закрыл неделю в нейтральной зоне. Главными корпоративными новостями стали прошедшие SPO ПИК и Ros Agro, которые мы можем назвать успешными. Кроме того, отметим сильные результаты Эталона за 1П21, урегулирование налоговых вопросов Олега Тинькова с американским регулятором, смешанные комментарии Владимира Потанина касательно будущих дивидендов Норникеля, планы X5 по созданию собственного банка и возможное IPO Самоката и Delivery Club в 2022-2023.

-

Нефть выросла в стоимости на 1,5%, вновь обновив локальные максимумы. В преддверие очередной онлайн встречи ОПЕК+ нефть еще немного подросла: рынки ожидают, что страны-участницы будут придерживаться заранее анонсированного осторожного плана по наращиванию добычи, а не предпринимать более агрессивные шаги. Также появились новости касательно возобновления ядерной сделки: глава МИД Ирана заявил, что его страна готова вернуться к переговорам, если США разморозит ее счета на 10 млрд долл, что будет являться сигналом о серьезности намерений. Еженедельная статистика в США была умеренно негативной: запасы нефти в стране увеличились на 4,6 млн бар. (ожидали падение на 2,5 млн бар.), добыча практически полностью восстановилась после урагана Ида и выросла на 0,5 до 11,1 млн бар. в сутки, а количество вышек увеличилось на 7 до 428 единиц, обновив рекорды с начала года.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

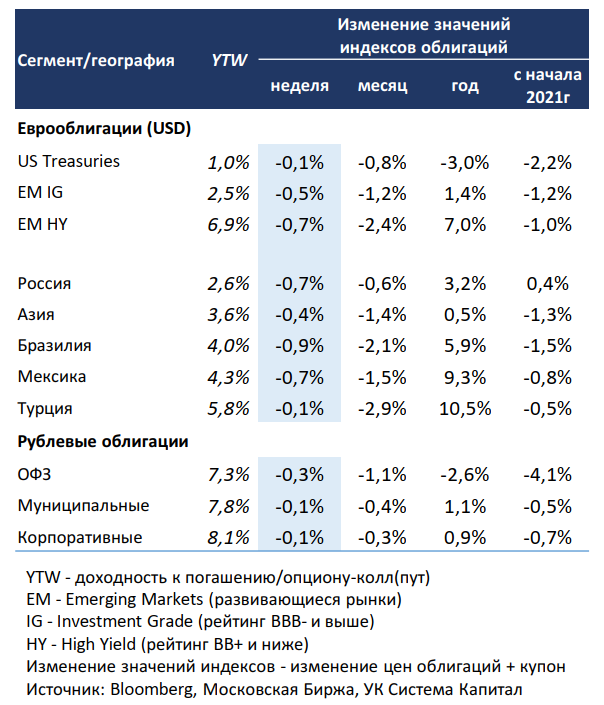

Снижение цен глобальных евробондов продолжилось (-0,6% за неделю) на фоне повышения ставок US Treasuries. Переоценка рынком фактора ужесточения позиции ФРС после заседания FOMC продолжила оказывать ценовое давление на евробонды. Дополнительным риском сохранения инфляции на повышенном уровне в среднесрочной перспективе стал рост цен на углеводороды в условиях энергокризиса в Европе и Китае. Изменение рисксентимента с нейтрального на негативный при подъеме безрисковых ставок (UST 10Y достигали отметки 1,55% vs. 1,30% лишь полторы недели назад) привело к усилению оттока средств инвесторов из евробондов развивающихся стран и соответствующей коррекции на рынке. В большей степени это затронуло длинный IG-сегмент, выпуски потеряли в цене 1-2%, а также HY-выпуски стран ЛатАм (-1,0- 1,5%), которые до FOMC выглядели одними из лучших с начала года среди Emerging Markets. Примечательно, что изменение рыночных ожиданий относительно политики ФРС побудило ряд эмитентов, в частности, российских, к проведению размещений евробондов с повышенной дюрацией по низким ставкам (Norilsk, Polyus, Metalloinvest) и perpetuals (Credit Bank of Moscow, Russian Railways).

Мы полагаем, что рыночный консенсус о постепенных шагах ФРС (по сворачиванию стимулирования и подъему процентной ставки в отдаленной перспективе 2023г) при смягченной риторике Дж.Пауэлла на протяжении последних 6 месяцев должен быть пересмотрен. При этом прогноз Блумберг по ставке UST 10Y на конец 2021г и 1-е полугодие 2022г на уровне 1,59% и 1,80% соответственно представляется нам консервативным в базовом сценарии. Отметим также, что риторика представителей ФРС стала более жесткой, а некоторые уже поднимают вопрос о необходимости сокращения баланса американского Центробанка.

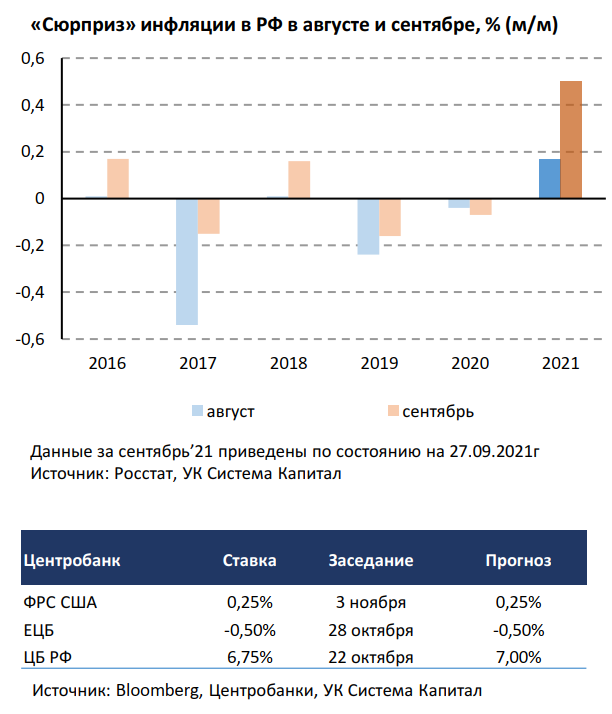

Рублевые облигации снизились в цене на 0,2-0,5% при ухудшении внешнего риск-сентимента и росте вероятности дальнейшего подъема ключевой ставки ЦБ РФ. Повышение рисков более раннего перехода ФРС к нормализации денежно-кредитной политики продолжает оказывать негативное влияние и на рублевые облигации. Неожиданное ускорение роста потребительских цен за неделю с 0,1 до 0,3% в России, что предполагает инфляцию в сентябре выше 7% г/г, также способствовало снижению цен облигаций. При сохранении инфляционного давления вероятность дальнейшего ужесточения монетарной политики ЦБ РФ возросла, а вместе с тем и подъем ключевой ставки выше 7%, которая, вероятно, останется на этом уровне более длительный срок, чем предполагалось ранее.

При ухудшении аппетита к риску на глобальном рынке облигаций, а также неопределенности в отношении развития санкционной тематики приток средств нерезидентов в рублевый долг приостановился. Ввиду возросшей волатильности на рынке МинФин был вынужден отменить проведение аукционов по размещению ОФЗ. При умеренных торговых оборотах доходности гос.бумаг подросли вдоль кривой на 6-10 б.п. по итогам прошедшей недели, причем средне/долгосрочные выпуски ОФЗ снова выглядели хуже (-0,4-0,5%).

Комментарий по глобальному рынку акций

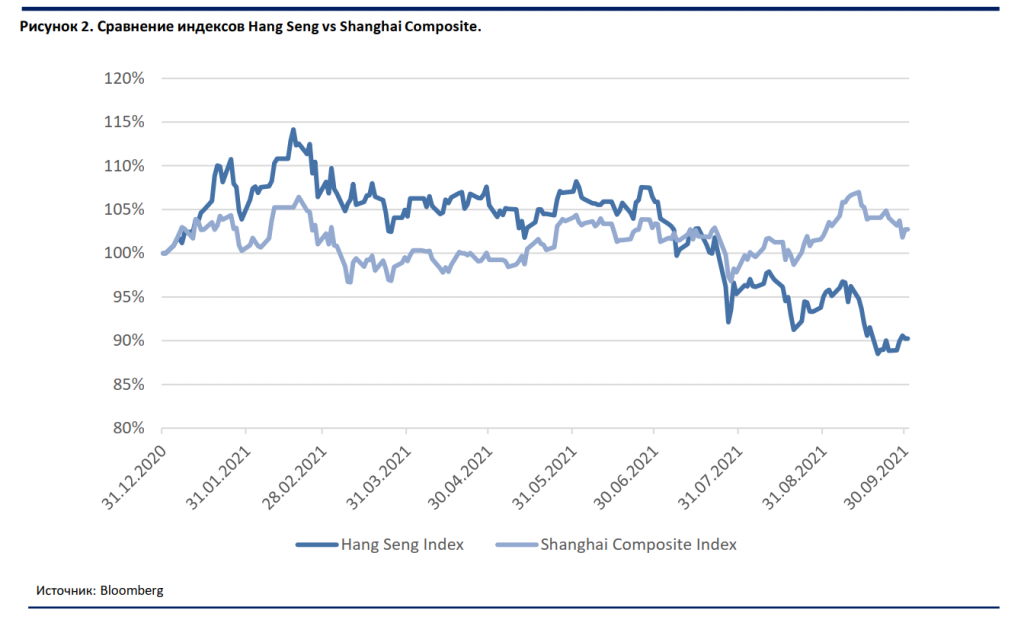

На этой неделе мы решили больше сфокусироваться на глобальных площадках, а именно на китайском рынке, который в последнее время, мягко говоря, показывал удручающую динамику. Если началось все с действий собственного регулятора в отношении крупных отечественных компаний и угрозе делистинга китайских корпораций с американских бирж, то обрушение Evergrande и слабая макростатистика стали главными героями в финальном акте. В итоге гонконгский Hang Seng упал почти на 12%, а шанхайский индекс не сильно оторвался от нуля с начала года (для сравнения, S&P 500 прибавил 16% за этот же период). Интересно, что власти при этом считают кризис временным и основным риском называют сверхстимуляцию экономики.

По нашему мнению, текущий китайский «кризис», как его называют некоторые эксперты (хотя мы считаем это слово слишком громким для экономики с ожидаемым ростом ВВП 5%+ в год), носит управляемый характер. Если сокращение фискальных стимулов и распродажа государственных сырьевых запасов помогли снизить цены на сырьевую продукцию, основным импортером которой является как раз Китай, то контроль внутренних цен и регуляторные действия в отношении определенных компаний помогли охладить потребительскую инфляцию (0,8% г/г за август против 5,3% г/г в США). Ситуация с Evergrande, на наш взгляд, также кажется управляемым явлением, которое не приведет к какому-либо краху строительного рынка Поднебесной. Что касается других сегментов экономики, то мы выделим только рынок полупроводников, где наблюдается дефицит уже длительное время, как находящийся в наиболее опасной зоне, однако это кажется небольшой платой за, можно сказать, радужную статистику по коронавирусу в стране. Из ключевых рисков мы отмечаем взаимоотношения с США, но здесь можно отметить некоторое потепление: состоявшийся звонок между Байденом и Си Цзиньпином в сентябре и запланированные встречи делегаций двух стран, возможно, поможет уладить хотя бы некоторые разногласия. В итоге мы предполагаем, что текущий статус китайского рынка как «токсичного» для международных инвесторов краткосрочно сохранится, однако мы сомневаемся, что текущий крайне низкий уровень мультипликаторов сможет закрепится на долгосрочном горизонте.

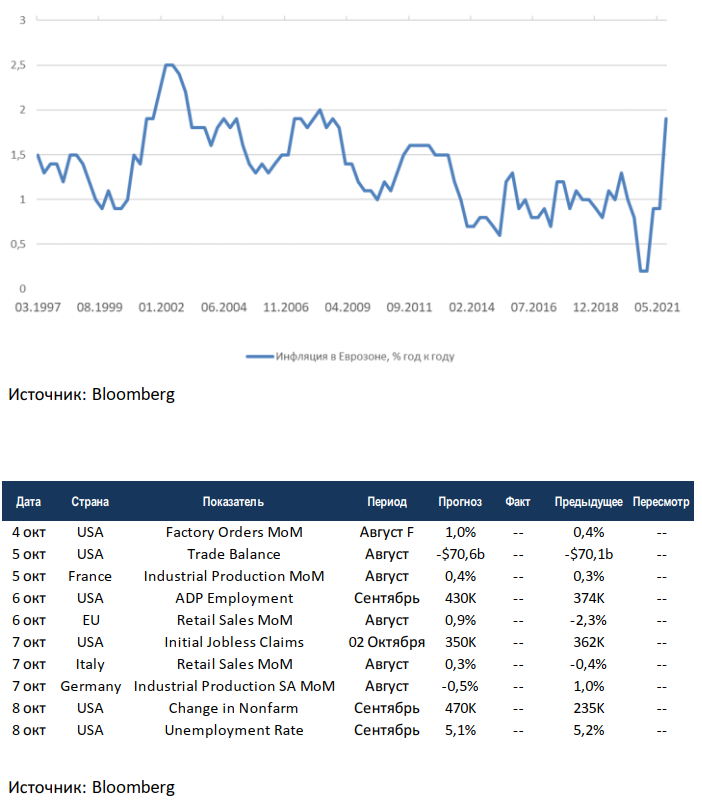

Макроэкономическая статистика

Статистика на прошедшей неделе была в основном нейтральной. В Китае поменялись местами государственное статистическое бюро и независимое агентство Caixin в оценке текущей ситуации в промышленности. Если месяц назад индекс был в нейтральном положении (50 пунктов) по официальной версии, а по независимой в красной зоне (49,5), то в сентябре всё наоборот. В США аналогичные индексы деловой активности в промышленности показали положительную динамику, хотя рынки ждали ухудшения. Также лучше ожиданий выросли частные расходы. Из позитива отметим пересмотр вверх финальных оценок по росту ВВП за 2 квартал в США и Великобритании. Хуже ожиданий вновь оказались цифры по первичным обращениям за пособиями.

Потребительская инфляция в Европе выросла до локальных максимумов, последний раз такие уровни наблюдались во время кризиса 2008 года. При этом в абсолютных значениях 1,9% инфляции сложно назвать запредельными уровнями, тем более Европа давно жаловалась на низкую инфляцию и всячески пыталась её разогнать. Контрастируют с этими цифрами отдельные результаты Франции и Германии, в первой отмечена дефляция, во второй нулевой рост.

На этой неделе европейские страны начнут отчитываться по промышленному производству за август, за исключением Германии консенсус положительный. США отчитаются по рынкам труда. В прошлом месяце статистика по новым рабочим местам разочаровала рынки, что от части способствовало отсрочке сворачивания программы по выкупу активов. Хорошие данные на этой неделе могут развязать руки регулятору. В целом неделя обещает быть волатильной, в том числе из-за приближающегося сезона отчётностей и переговоров властей США по потолку долга, инфраструктурному плану и налоговой реформе.