Еженедельный обзор рынков

-

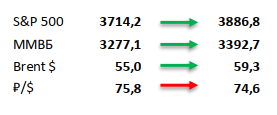

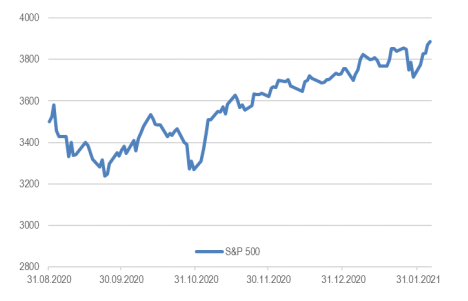

Индекс S&P 500 менее чем за неделю отыграл потери предыдущей недели и обновил исторический максимум. Рост на 4,5% - это лучший недельный результат с начала лета, если не считать ралли на новостях о вакцине. Хорошие отчетности оказались слишком хорошие, чтобы их игнорировать. К тому же у инвесторов есть уверенность, что пакет стимулирующих мер скоро будет согласован.

-

Российский рынок вырос на 3% на фоне роста цен на нефть и улучшающейся статистики по заболевшим. При этом российский индекс все же уступил глобальным площадкам в росте, что однако объясняется окрепшим рублем. В корпоративном плане неделя была довольно насыщенной, начали отчитываться первые российские компании за 4К20. Так, Северсталь опубликовала сильную отчетность, а результаты ММК и Магнита в целом совпали с ожиданиями рынка. Из других новостей выделим отличные операционные результаты Мосбиржи за январь, рекордные объемы экспорта Газпрома в страны дальнего зарубежья и прошедший суд по делу Норникеля о разливе топлива, который, впрочем, не принес сюрпризов. Также отметим впечатляющую динамику акций ПИК, Ozon и АФК «Система» на прошлой неделе, что объясняется ожиданием сильных результатов за 4К20 и в целом позитива по 2021 году.

-

Нефть продолжает двигаться к новым вершинам. Объективно улучшающаяся статистика по заболевшим коронавирусом не оставила равнодушным и игроков на нефтяном рынке. Также черному золоту помог ослабевший доллар и дисциплина участников ОПЕК+. Еженедельная статистика в США была нейтральна: запасы нефти в стране упали на 1 млн бар. (ожидали снижение на 2,3 млн бар.), добыча осталась на прежнем уровне в 10,9 млн бар. в сутки, а количество вышек увеличилось на 4 до 299 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Высокодоходные евробонды EM показали рост цены на 1,1% на ожиданиях улучшений в экономике и принятия фискальных стимулов в США. Перспектива восстановления экономики попрежнему способствует продолжению притоков средств в евробонды EM, а их объем с начала 2021г является максимальным за последние 5 лет. После ценовой «просадки» из-за рисков ужесточения lockdowns фокус инвесторов сместился на более радужную риторику касательно принятия мер финансовой помощи и относительно положительных макроданных в США. В лидерах роста остаются турецкие евробонды (+1,0%), а благоприятная ценовая конъюнктура на сырьевом рынке позволила частично восстановить потери евробондам ЛатАм (+0,8%).

Цены выпусков IG-сегмента несколько снизились из-за подъема безрисковых ставок (10Y US Treasuries с 1,07 до 1,16%). Позитивные ожидания по экономике и, соответственно, инфляции отразились в постепенном повышении долгосрочных безрисковых ставок. В дополнение этому способствовала и риторика Банка Англии о возможном сокращении программы выкупа активов уже в 2021г. Мы по-прежнему осторожно относимся к вложениям в длинные выпуски IG-сегмента и отдаем предпочтение точечным идеям в HY-сегменте.

Настроения инвесторов на рынке рублевого долга улучшились, цены долгосрочных ОФЗ подросли на 0,3-0,7% по итогам волатильной недели. Несмотря на благоприятный внешний фон, рынок остается весьма чувствителен к риторике западных стран в отношении России, что ограничивает спрос нерезидентов на подешевевшие облигации. Аукцион МинФина по размещению ОФЗ с погашением в 2035г оказался слабым, объем привлечения составил 9,7 млрд руб при спросе 24,9 млрд руб. Предоставленная премия ко вторичному рынку в 7 б.п. оказалась широкой (как правило, она редко превышает 3-4 б.п.), что обусловило снижение цен в сегменте гос.долга в пределах 0,2-1,0%, а также не позволило разместить 7- летний выпуск, аукцион по которому был признан несостоявшимся. Однако коррекция цен весьма быстро сменилась ростом после внесения в Конгресс США законопроекта, предусматривающего санкции в отношении отдельных физических лиц и не затрагивающие компании или отрасли. Вкупе с растущими ценами на нефть Brent до ~$60/барр курс рубля начал отыгрывать санкционную премию (USD/RUB -1,5% до 74,65), ровно как и ОФЗ, доходности которых снизились в конце недели на 8-10 б.п. Поддержку также оказало замедление недельной инфляции с 0,2 до 0,0%.

Рост доходностей ОФЗ из-за санкционных опасений с начала года составил 10-25 б.п., что при позитивном внешнем риск-сентименте позволяет нам рассчитывать на их возвращение (хотя бы отчасти) к уровням середины января. На этой неделе внимание рынка будет сосредоточено на предстоящем заседании ЦБ РФ по ключевой ставке. В фокусе остается риторика регулятора относительно дальнейшего пути ставки в условиях неопределенности по инфляции при применении административных мер по сдерживанию цен на продовольственные товары.

Комментарий по глобальному рынку акций

Коррекция на рынках не продлилась долго и уже к середине недели индекс S&P 500 вернулся на исторические максимумы. Главным драйвером роста рынков стали хорошие корпоративные отчетности. По итогам первой недели февраля, когда отчиталось уже больше половины индекса S&P 500, 81% компаний превзошли ожидания аналитиков по EPS. Это рекордный результат для январского сезона отчетностей (обычно самый сложный в году). Однако в этом не только заслуга компаний, но и эффект низких ожиданий, ведь они формировались в начале ноября, во время сплошной неопределенности. По этой причине акции уверенно росли перед отчетностями, т.к. инвесторы стали закладывать в цены хорошие результаты за IV квартал. Однако фактические результаты и прогноз на этот год оказались ещё лучше, что обеспечило продолжение ралли после небольшой коррекции в конце января.

С начала года ожидаемый EPS по индексу S&P 500 на 2021 год вырос на 4% до отметки в $170. Именно с этого уровня он начал падать год назад после начала эпидемии. Таким образом, можно говорить, что доходы компаний должны полностью восстановиться от пандемии в этом году, хотя понятно, что речь идёт не обо всех компаниях, а об индексе в среднем, где есть как пострадавшие от социальной изоляции компании, так и ее бенефициары. Ожидаемый EPS на 2022 год уже ушел выше тех уровней, что были год назад (по ожиданиям на 2021 год). При этом все ещё мы можем говорить о том, что прогнозы на год относительно консервативны. Большинство компаний в своих годовых прогнозах исходят из того, что меры социальной изоляции хоть и будут несколько ослаблены, но все же сохранятся до конца года.

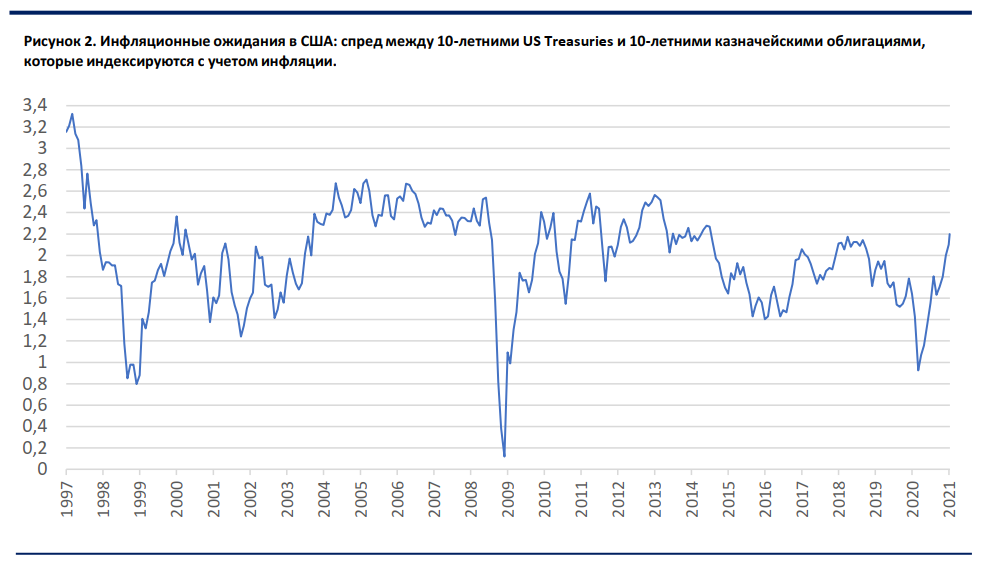

Ещё один важный момент, который способствовал быстрому восстановлению рынков после коррекции на прошлой неделе – рост инфляционных ожиданий. В пятницу спред между доходностью по 10-летним облигациям США и доходностью по таким же облигациям, но с защитой от инфляции подошел к 2,2%, а в понедельник утром превысил это значение впервые с 2014 года. Таким образом можно говорить, что инвесторы ожидают дальнейшее ускорение инфляции существенно выше текущего значения в 1,4%. На этой неделе выйдет статистика за январь, где ожидается рост до 1,5%. Если фактическое значение окажется выше, то мы увидим продолжение роста рынков акций и сырьевых товаров. Последний раз, когда спред был выше 2,2% баррель нефти был дороже $100.

Несмотря на ожидания разгона инфляции, никакой гарантии, что мы ее увидим, конечно, нет. Это уже далеко не первый случай за последние 10 лет, когда инвесторы делают ставки на рост инфляции, но пока что эти надежды (или опасения, зависит от позиции) не оправдывались.

Макроэкономическая статистика

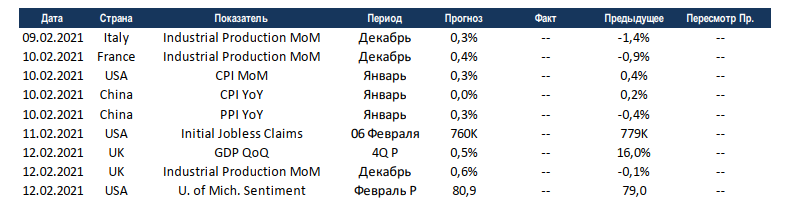

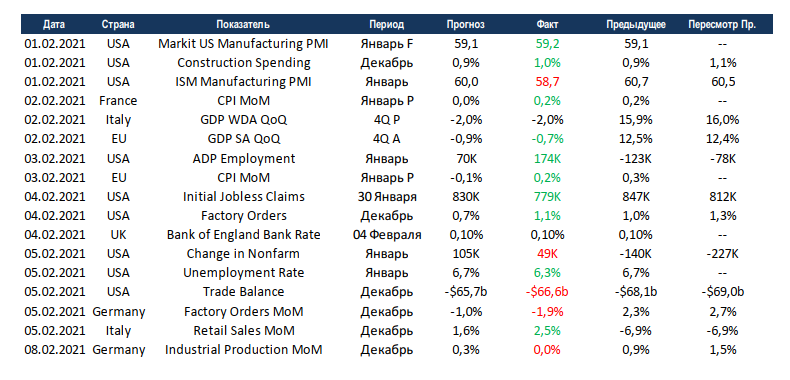

Статистика на прошедшей неделе была в целом позитивной. В США безработица снизилась сразу на 0,4%, хотя консенсус ожидал сохранения показателя на уровне прошлого месяца. Данные по приросту рабочих мест от ADP и государственного статистического бюро сильно расходятся, но оба показателя в зелёной зоне. Вновь ниже 800 тыс. опустились первичные обращения за пособиями по безработице. ЕС и Италия опубликовали первые оценки по ВВП за 4 квартал, в целом в рамках ожиданий. Европейские страны начинают отчитываться по промышленному производству, первой по традиции опубликовали данные немцы, изменений к предыдущему месяцу нет.

На этой неделе продолжится публикация европейцами статистики по промышленному производству, во Франции и Италии ожидается небольшой рост. США и Китай отчитаются по инфляции, существенных изменений не ждём, данные всё ещё далеки от таргетируемых. Великобритания отчитается по росту ВВП и промышленному производству, начиная с этого момента её статистика не относится к европейской, Brexit осуществлён. В центре внимания на рынках вновь будет статистика по пандемии, ожидается сохранение позитивного тренда на снижение количества заболевших.