Еженедельный обзор рынков

-

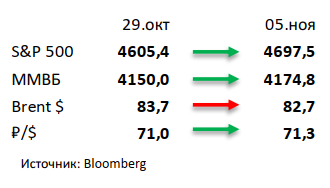

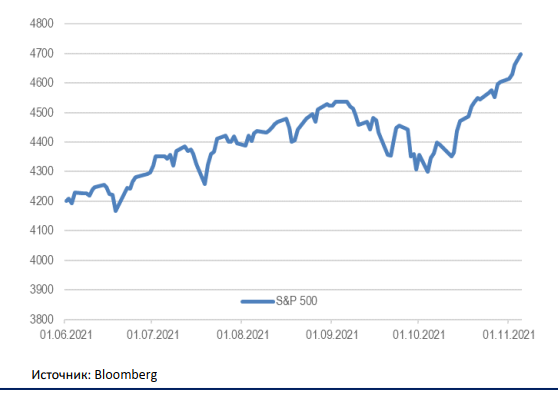

Индекс S&P 500 прибавил 2% и достиг уровня 4700 пунктов. Этой динамике помог выход позитивных отчетностей на предыдущей неделе, а также предложение команды Байдена по налогам, не подразумевающее повышение основного корпоративного налога на прибыль. Кроме того, новости со стороны ФРС тоже были восприняты позитивно - сокращение программы QE на 15 млрд $ в месяц не сильно расстроило рынок и инвесторов, которые опасались худшего сценария.

-

Российский рынок вырос на 0,6%. При этом нефть потеряла около 2%, что частично было компенсировано ослабшим рублем. Несмотря на короткую рабочую неделю и действующий локдаун в России, новостей было много. Во-первых, акционеры Русала поддержали идею выделения бизнеса с высоким углеродным следом (может произойти в 2П22 с листингом новой компании на MOEX), во-вторых, СД Ленты одобрил делистинг ГДР с MOEX (1К22) и листинг обыкновенных акций (декабрь 2021) в рамках редомициляции, в-третьих, HeadHunter приобрел миноритарную долю в YOUDO (точная сумма и детали сделки не раскрываются) и наконец Сбербанк решил продать свои дочерние банки в Центральной и Восточной Европе (за исключением филиала в Чехии) за 500 млн евро. Кроме того, отметим ограничение экспорта азотных и сложных удобрений со стороны правительства на полгода.

-

Нефть потеряла еще 1% на слабой статистике. Несмотря на давление со стороны США, ОПЕК+ решил не изменять своей стратегии и продолжит увеличивать поставки на 400 тыс бар. в сутки каждый месяц. Также стало известно, что Саудовская Аравия повысила цены на нефть на декабрь (на 1,4 долл за бар. на Arab Light, рынок ожидал повышение на 0,5-1 долл за бар.), что поддержало рынки с утра в понедельник. Еженедельная статистика в США была негативной: запасы нефти в стране выросли на 3,3 млн бар. (ожидали рост на 1,7 млн бар.), добыча выросла на 0,2 до 11,5 млн бар. в сутки, а количество вышек выросло на 6 до 450 единиц.

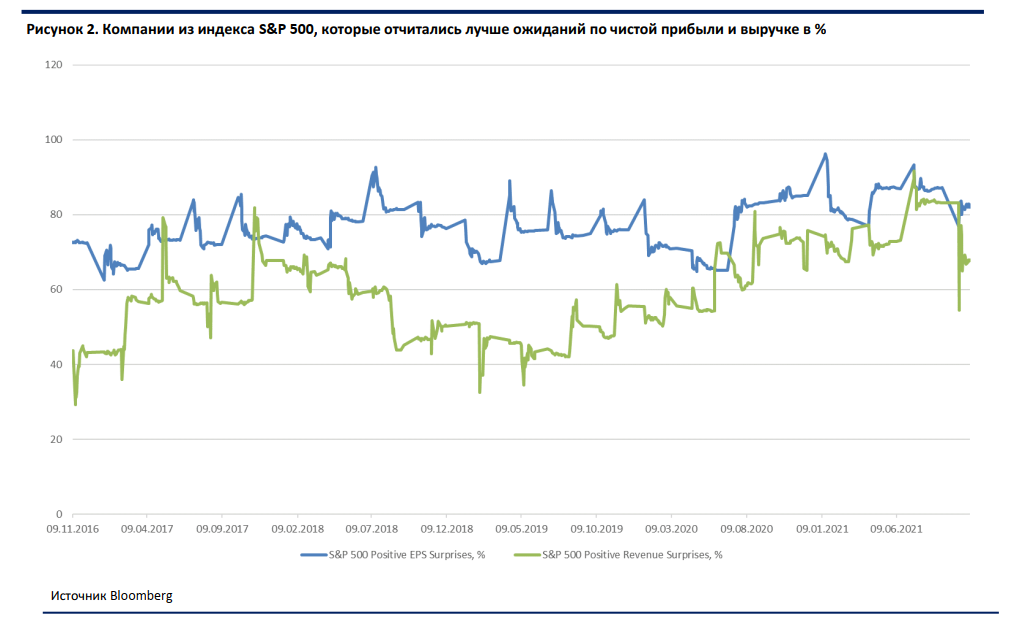

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

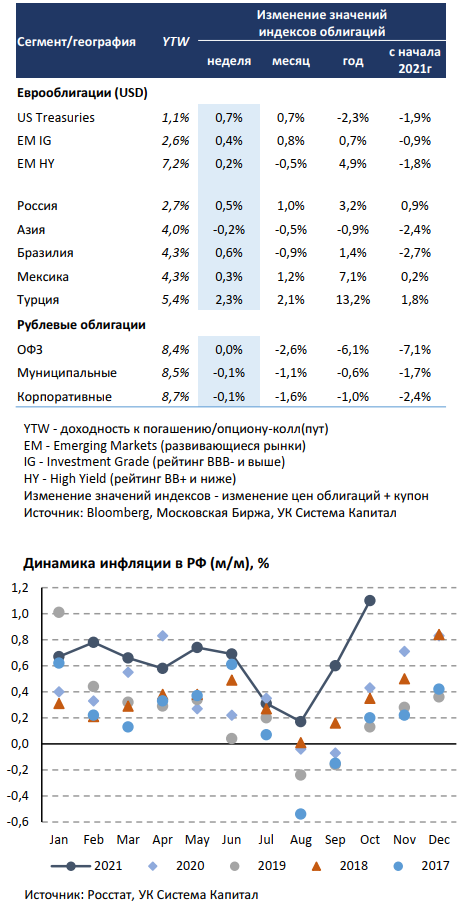

Цены евробондов развивающихся стран подросли в пределах 0,5% на фоне снижения ставок UST. ФРС объявила о начале сокращения программы выкупа активов в ноябре объемом $15 млрд. Основным событием прошедшей недели стало заседание FOMC, по итогам которого было принято решение о постепенном сворачивании QE, начиная с ноября и плановым завершением к середине 2022г. На данный момент совокупный объем снижения покупок активов составит $15 млрд: $10 млрд казначейские облигации US Treasuries и $5 млрд ипотечные ценные бумаги. Объявленный темп в $15 млрд не оказался выше рыночных оценок, при этом величина может быть скорректирована в большую или меньшую сторону в зависимости от уровня инфляции, а также ситуации в экономике и на рынке труда. Федрезерв не предоставил прогноз относительно сроков подъема процентной ставки, указав на недостаточность условий для перехода к циклу повышения ставок. Инфляционный фактор остается в фокусе ФРС, поскольку повышенные темпы роста потребительских цен, скорее всего, останутся на более длительный, но в тоже время неопределенный срок. С другой стороны, по мнению ФРС инфляция обусловлена в большей степени постковидными последствиями (нарушением логистических цепочек, ростом цен производителей) и в меньшей дефицитом предложения на рынке труда, который еще не достиг максимальной занятости. Отметим, что опубликованные данные по количеству новых рабочих мест вне с/х сектора за октябрь оказались лучше ожиданий 531 тыс vs. 450 тыс. Активность в сфере услуг в прошлом месяце (ISM Services 66,7) также была заметно лучше чем в сентябре (61,9) и выше прогнозов (62,0), что позволяет говорить как о снижении влияния пандемии на потребительский спрос, так и об улучшении занятости в будущем.

Мы полагаем, риторика ФРС не оказалась столь «жесткой», как можно было бы предположить, исходя из рыночных прогнозов по подъему ставки в 2022г. С связи с этим доходности UST несколько понизились на 5-10 б.п. за неделю, что улучшило риск-сентимент на облигационных рынках. Лучше выглядели длинные выпуски как IG, так и HY-сегментов, прибавив около 1,5%.

Умеренное ценовое снижение рублевых облигаций на 0,1-0,2% по итогам неполной рабочей недели. Участники рынка продолжили переоценивать ужесточение монетарной политики ЦБ РФ, что отразилось в дальнейшем смещении кривой доходностей ОФЗ на ~10 б.п. за неделю. Хуже рынка были выпуски ОФЗ с погашением через 10 лет и более, потеряв в цене 0,7-1,0%. Из-за возросшей волатильности на рынке МинФин не стал проводить аукцион по размещению ОФЗ. Опубликованные данные по недельной инфляции указали на некоторое ее замедление с 0,28 до 0,21%, однако это все еще выше сезонной нормы. По итогам месяца потребительские цены выросли на 1,1% м/м, что соответствует среднему уровню октября в 2007-08гг, а в годовом выражении повысились с 7,4 до 8,1%. Мы полагаем, что регулятор продолжит повышать ключевую ставку «широким шагом», а в текущих ценах ОФЗ ожидается ее подъем с 7,50 до 8,25%.

Комментарий по глобальному рынку акций

Активная стадия сезона отчётностей подходит к концу, на текущий момент за 3 квартал 2021 года отчиталось 446 из 500 компаний индекса S&P 500. В целом это был довольно успешный квартал, более 80% компаний отчитались лучше ожиданий по прибыли, почти 70% по выручке. Тем не менее это хуже двух предыдущих кварталов, где финальные цифры по EPS достигали 87%. С одной стороны, это объясняется очень осторожными прогнозами в первой половине года, так как не до конца была понятна динамика по пандемии. С другой стороны, именно нарушение цепочек поставок и влияние пандемии стали причинами большинства промахов в прошедшем квартале. Также компании вновь прибегли к практике консервативных прогнозов, что привело к коррекции в отдельных акциях, несмотря на отличную отчётность.

Важно отметить, что мировая экономика по большей части уже оправилась от пандемии и в ближайшее время мы будем нащупывать новые базовые темпы роста. В этих условиях отчётности неминуемо станут менее предсказуемыми и мы вернёмся к нейтральным уровням по «сюрпризам» в выручке. Мы намеренно рассматриваем выручку из-за меньших возможностей у менеджмента докрутить цифры до ожиданий, так на показатель EPS большинство компаний из индекса влияют через выкуп собственных акций.

Учитывая исторические максимумы по основным индексам, и потенциальный рост неопределённости, к коррекции может привести и следующий сезон отчётностей. На конец/начало года пришлись распродажи в 2016, 2018, 2019 и 2020 годах. Основные риски в виде налоговой реформы и резкого сворачивания стимулирующих мер мы прошли без ущерба. Но это были реальные риски для фундаментальных показателей, а коррекции часто возникают из-за опасений и технических картин типа «инверсии кривой». Даже если коррекция действительно будет, это вполне может быть заход с 5200 на 4800, так что выходить из акций мы точно не призываем.

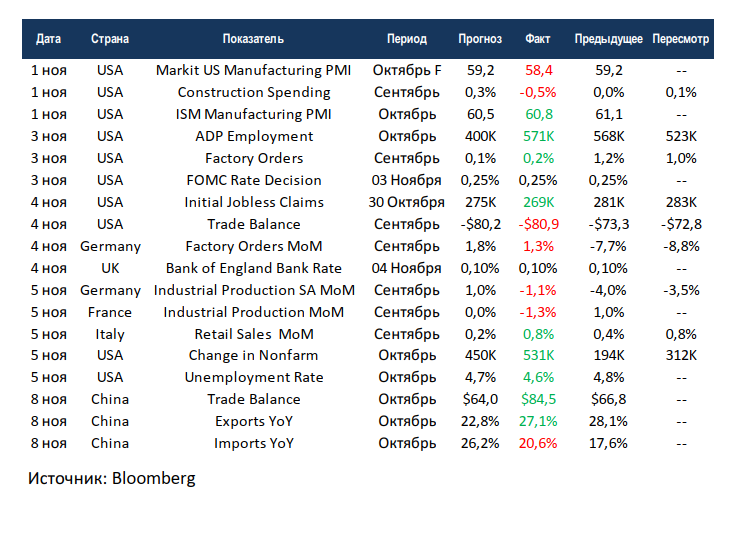

Макроэкономическая статистика

Статистика на прошедшей неделе скорее была позитивной. Основное внимание, помимо заседания ФРС, было приковано к статистике по рынкам труда. На этот раз вышли хорошие данные по приросту рабочих мест вне сельскохозяйственных секторов, а также существенно был переоценен показатель предыдущего месяца. Вновь сильнее ожиданий снизилась общая безработица в США. Ещё сильнее разошлись в оценках деловой активности в промышленности США агентства Markit и ISM. Более глобальный опрос от последних показал сохранение показателя выше 60 пунктов, а ориентированный на более мелкий бизнес индекс от Markit продолжает замедляться. Европейские страны отчитались по промышленному производству за сентябрь, цифры откровенно плохие, в Германии тенденция совсем пугающая.

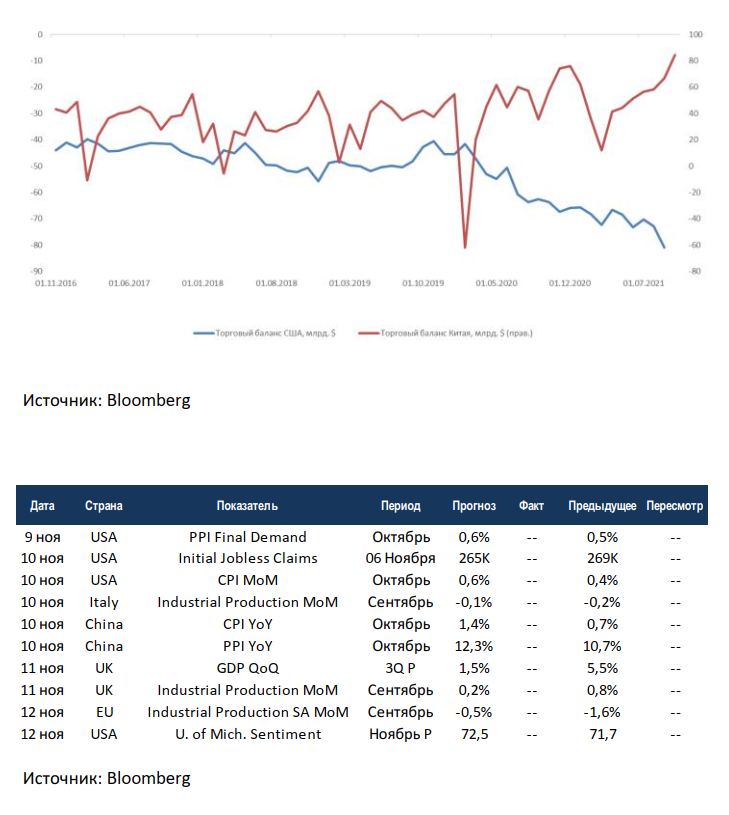

Китай и США отчитались по торговому балансу, картина продолжает ухудшаться. Китай наращивает профицит торгового баланса, а США дефицит. Ситуация довольно напряжённая и в ближайшие несколько лет мы можем увидеть новый виток торговых войн.

На этой неделе выйдет не такой большой объём статистики, но важность не уступает прошедшему периоду. США и Китай отчитаются по инфляции, обе страны ждут ускорения роста. Особо пугают цифры поднебесной, где разрыв в потребительской и производственной инфляции продолжает расширяться. В таких условиях у государства становится всё больше рычагов влияния на бизнес.