Еженедельный обзор рынков

-

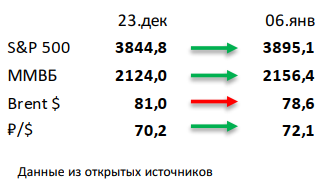

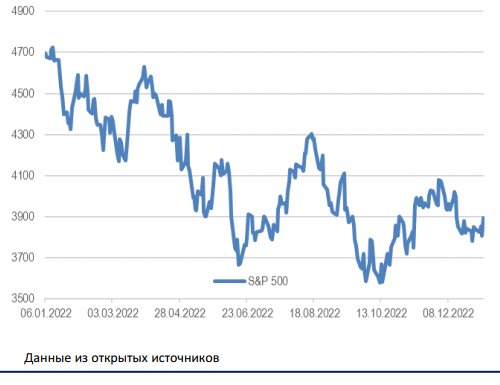

Осторожный рост на позитивной статистике. На хорошие данные по рабочим местам и безработице рынки вполне могли отреагировать распродажами, но опережающее замедление инфляции в Европе спасло ситуацию. Ещё довольно продолжительное время мы будем наблюдать за борьбой ФРС с инфляцией, которая закончится либо победой, либо глубокой рецессией. За 2 недели S&P 500 прибавил около 1,3%, а уже на этой неделе ожидаются более сильные движения на данных по инфляции в США.

-

Российский рынок начал 2023 год в нейтральной зоне. При этом рубль ослабел на 3%, а нефть упала в стоимости почти на 9%. Главной новостью стало возможное введение единовременного налога на производителей удобрений и угля, впрочем никакого решения на этот счет пока принято не было. Из других новостей отметим неодобрение акционерами НЛМК выплаты дивидендов за 9М22, неплохую статистику от Мосбиржи по торгам за декабрь и запуск МТС собственного музыкального лейбла, что может закрыть потребность рынка после ухода крупных иностранных конкурентов (Warner Music, Sony Music и другие).

-

Нефть потеряла почти 9% в первую неделю 2023 года. Начало года выдалось для нефтяного рынка неудачным из-за усиления рисков рецессии и роста числа заражений в Китае. Тем не менее сегодня нефть немного отыгрывает потери на фоне открытия границ в Поднебесной для иностранцев. Что касается морского экспорта нефти из России, то он сократился в декабре до 2,62 с 3,08 млн бар. в сутки за предыдущие 3 месяца, что впрочем можно объяснить сложными погодными условиями и ремонтом в порту Приморска: эффект от введенного «потолка» цен на нефть только предстоит оценить. Еженедельная статистика в США была умеренно позитивной: запасы нефти выросли на 1,7 млн бар. (ожидали роста на 1,2 млн бар.) при том, что продажи из стратегических резервов были большими (сокращение на 2,7 млн бар.), добыча увеличилась на 100 тыс. бар. в сутки до 12,1 млн бар. в сутки, а количество вышек сократилось на 2 до 618 единиц.

Рисунок 1. Индекс S&P 500

Макроэкономическая статистика

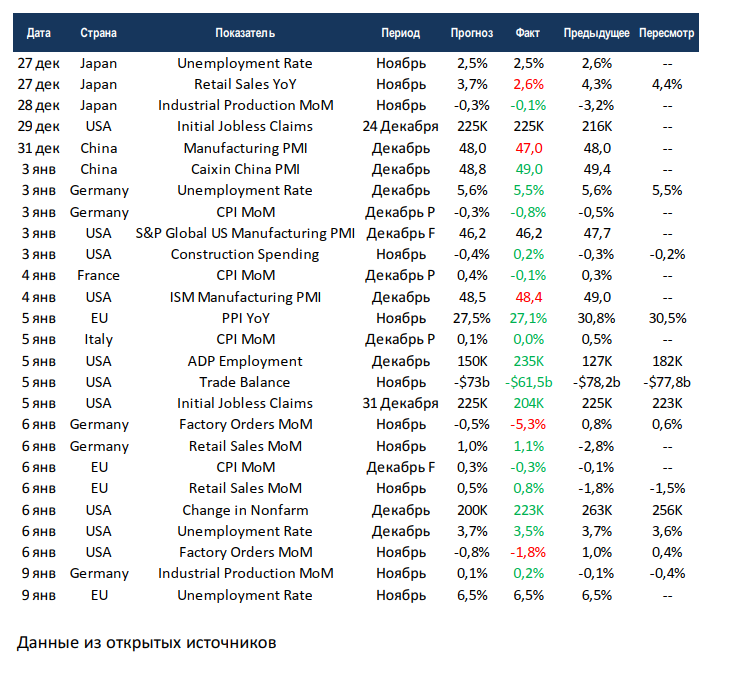

Статистика за прошедшие две недели была в основном позитивной. В США ещё сильнее сократились уровни по безработице, прирост рабочих мест в несельскохозяйственных секторах за декабрь превысил 200 тыс. Почти на 17 млрд. $ сократился дефицит торгового баланса. В европейских странах наблюдалось опережающее замедление инфляции. В Китае сохраняется редкое явление, когда независимое агентство Caixin более оптимистично смотрит на состояние экономики. Индекс деловой активности в промышленности по версии государственного бюро статистики ушёл ещё глубже в красную зону, а по версии Caixin остаётся вблизи нейтральных уровней. В США аналогичные индексы от S&P Global и ISM также в минусе.

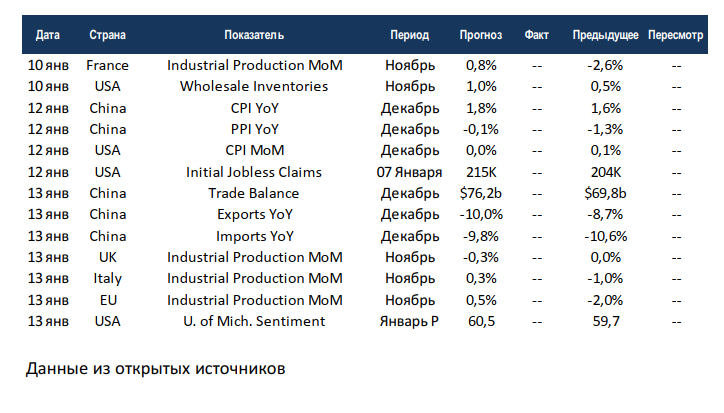

На этой неделе выйдут данные по промышленному производству в Европе за ноябрь, в целом ожидаются хорошие показатели, но уже в декабре должна последовать просадка. США и Китай отчитаются по инфляции, консенсус ждёт замедления показателей у первых и небольшого роста у вторых. От этих цифр зависит движение рынка на ближайшее время, может случиться как небольшое ралли, так и очередная просадка. Также Китай отчитается по внешней торговле за декабрь, цифры ожидаются слабые. Неделя обещает быть довольно волатильной.