Еженедельный обзор рынков

-

На рынке акций прошла мощнейшая ротация из технологических акций в циклические. За прошедшие 6 торговых дней индекс S&P 500 незначительно вырос, но этот факт скрывает одну из самых мощных ротаций из Growth в Value, сопоставимую с той, которая случилась год назад (в обратном направлении): индекс S&P 500 Pure Value вырос на 7,5%, а индекс NASDAQ 100 скорректировался на 4,5%.

-

Российский рынок продемонстрировал опережающую динамику и вырос на 1%, несмотря на падение на глобальных площадках. Основным драйвером роста стали цены на нефть, которые подросли на 8% на фоне неожиданно успешной встречи ОПЕК+. Это помогло нефтегазовому сектору продемонстрировать наилучшую динамику. Также продолжается сезон отчетностей: сильные результаты за 4К20 показал Сбербанк, Юнипро, Мосбиржа и МТС; в более нейтральном ключе отчитались Алроса, Mail.ru Group, ИнтерРао и РусГидро. Из других новостей выделим прошедшее IPO Fix Price (компания разместила GDR на 2 млрд долл), потенциальное SPO Эталона на 30% от текущего капитала (менеджмент планирует направить эти средства на приобретение новых земельных участков) и разрешение проблем Норникеля с грунтовыми водами, что однако вызвало негативную реакцию в бумагах из-за произошедшего падения цен на никель после этой новости.

-

Нефть прибавила 8% благодаря сдержанности ОПЕК+. Неожиданно для всего рынка Саудовской Аравии удалось убедить членов ОПЕК+ в том, что сланцевых производителей можно не опасаться более, а значит и увеличивать добычу в моменте не стоит. Однако исключение было сделано для России и Казахстана: обе страны могут поднять уровень производства на 130 и 20 тыс бар. в сутки. Кроме того, Саудовская Аравия отказалась от своего намерения вернуть на рынок 1 млн бар. в сутки, на который саудиты добровольно сократили добычу сверх собственной квоты в январе. Еженедельная статистика в США была умеренно негативной, что однако не сломило восходящий тренд: запасы нефти в стране выросли на 21,6 млн бар. (ожидали сохранение уровня запасов на прежнем уровне), добыча увеличилась на 0,3 до 10 млн бар. в сутки (идет восстановление объемов после аномальных заморозков в Техасе), а количество вышек увеличилось на 1 до 310 единиц.

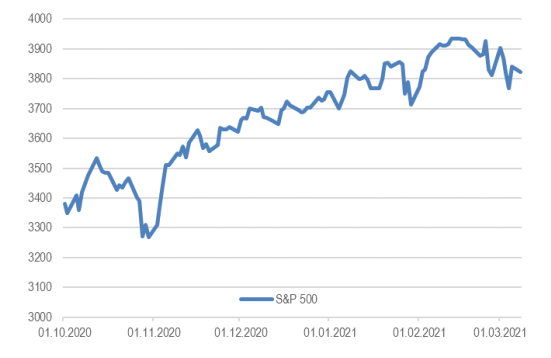

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Ценовая коррекция на глобальном рынке евробондов продолжилась на фоне роста ставок US Treasuries. После некоторой консолидации доходностей американских казначейских облигаций около отметки 1,40% их повышение продолжилось и на прошлой неделе. Основными факторами, способствующими приросту ставки 10-летних UST до 1,57%, стали сильные данные по рынку труда в США по мере увеличения масштабов программы вакцинации, а также не столь мягкая риторика главы Федрезерва. Повторение комментариев Дж.Пауэлла относительно временного характера повышенной инфляции и продолжения смягченной монетарной политики не привело к стабилизации котировок UST, с начала 2021г прирост долгосрочных ставок составил 60-65 б.п.. Так, рынок не исключал, что глава ФРС может «намекнуть» на возможность проведения операции «твист» (покупка более длинных выпусков UST при продаже более коротких), которая была задействована Центробанком в 2011г. Отметим, что сейчас уровень 10Y-ставок значимо ниже по сравнению с 2-3% 10 лет назад. В подкрепление «пассивной» позиции ФРС на резкий рост ставок мы отмечаем позитивный прогноз представителя ФРС о более быстром восстановлении экономики США в 2021г и снижении безработицы до 4,5% к концу года, которая в таком случае будет находиться не столь далеко от докризисных уровней 3,6-3,9%. Под наибольшим давлением вновь оказались долгосрочные выпуски IG-сегмента, которые потеряли в цене до 3%, снижение цен в пределах 0,5% наблюдалось и в коротких евробондах на EM.

Цены ОФЗ несколько восстановились после сильного аукциона МинФина по размещению ОФЗ на 90 млрд руб без премии к рынку. После принятия «косметических» санкций США и ЕС настроения в отношении рублевого долга улучшились. Фактор возросших доходностей сформировал высокий спрос на аукционе по размещению выпуска ОФЗ с погашением в июле 2025г (152 млрд руб – максимальный с июня прошлого года, в т.ч. и при участии нерезидентов). В дополнение к этому средневзвешенная доходность ОФЗ на аукционе оказалась на 1 б.п. ниже уровня закрытия вторника, что привело к стабилизации рынка и снижению доходностей вдоль кривой. Мы считаем, что благоприятная конъюнктура на нефтяном рынке также способствует сохранению интереса к рублевым облигациям, которые за последний месяц выглядят заметно лучше локального долга развивающихся стран-экспортеров. Длинные выпуски ОФЗ прибавили в цене около 2%, а доходности снизились почти на 20-25 б.п. с локального максимума конца февраля. Корпоративные выпуски выглядели несколько слабее, потеряв в цене 0,2% на участке 3-5 лет из-за узкой кредитной премии к ОФЗ. В целом корпоративный сегмент сейчас выглядит относительно дорогим, в основном в связи с отсутствием предложения на новых уровнях по доходности. При этом в отдельных бумагах появляются возможности зайти в рынок по привлекательным ценам.

Комментарий по глобальному рынку акций

Последние две недели на рынках акций происходит масштабная ротация из Growth/Tech в Value/Cyclicals. В частности, индекс S&P 500 Pure Value за это время вырос на 8,3% и обновил свой исторический максимум, а индекс S&P 500 Pure Growth упал на 12,3%. Настолько мощной ротации не было даже в феврале-марте 2020 года: тогда аналогичное движение в обратном направлении заняло 4 недели.

Про ротацию из Growth в Value начали говорить ещё в мае, когда первая волна эпидемии пошла на спад. Почему же она случилась именно сейчас и стала такой сильной?

Во-первых, инвесторы начали закладывать в цену рост инфляции и, что даже более важно, повышение процентных ставок в США уже в следующем году. В результате доходность по 10-летним US Treasuries выросла с 1,1% до 1,6% всего за месяц. Рост безрисковой ставки приводит к увеличению ставки дисконтирования в DCF-модели, что снижает текущую стоимость будущих денежных потоков. Считается, что это нейтрально для стоимостных акций, которые оценивают в основном по мультипликаторам, но плохо для акций компаний роста, где основную часть справедливой стоимости составляют будущие денежные потоки.

Во-вторых, во многих развитых странах резко снизилось число случаев заражения, что приближает нас к окончанию эпидемии. Сейчас основную часть стоимостных акций составляют акции циклических компаний, которые сильно пострадали из-за пандемии, но будут бенефициарами окончания карантина.

В-третьих, в США вот-вот примут очередной пакет помощи, который буксует ещё со времен Трампа. Это опять же позитивно для циклических компаний.

В-четвертых, закончился сезон отчетностей, который был важным, но последним (в среднесрочной перспективе) драйвером роста для акций технологических компаний. Мы видели как акции Zoom, Snowflake, Teladoc, Nutanix и других компаний падают после отличных квартальных результатов и хорошего прогноза на это год.

Однако, несмотря на негативное отношение к акциям компаний роста даже после коррекции, мы считаем это движение слишком сильным и фундаментально необоснованным:

1) Увеличение ставки дисконтирования на 0,5% действительно ведет к снижению справедливой стоимости и для средней компании из сегмента hyper-growth (темпы роста в 30%+) это снижение составляет около 8%. Но, для стоимостных акций увеличение ставки дисконтирования тоже приводит к снижению справедливой стоимости примерно на 5%. Однако большинство hyper-growth акций потеряли более 30% за месяц.

2) Однако более важно то, что инвесторы сейчас фиксируются лишь на росте процентных ставок, но не учитывают рост инфляции, что приведет к повышению денежных потоков в будущем. Так что если учесть оба фактора (рост процентных ставок и рост инфляции), то разница между Value и Growth должна быть ещё меньше.

3) Мы видим, что вместе с value сегментом растут акции и тех компаний, где основная инвестиционная идея заключается в новом продукте или сервисе, который пока что приносит убытки. Например, акции ViacomCBS, где основная идея в развитии собственного стримингового сервиса, выросли за 2 недели на 33%, хотя акции Netflix за аналогичный период снизились на 9%. Акции IBM за 2 недели выросли на 5%, в то время как индекс акций облачных компаний провалился на 16%. Акции GM и Ford выросли на 5% и 9% соответственно, а производители электрокаров потеряли за это время около 30% капитализации.

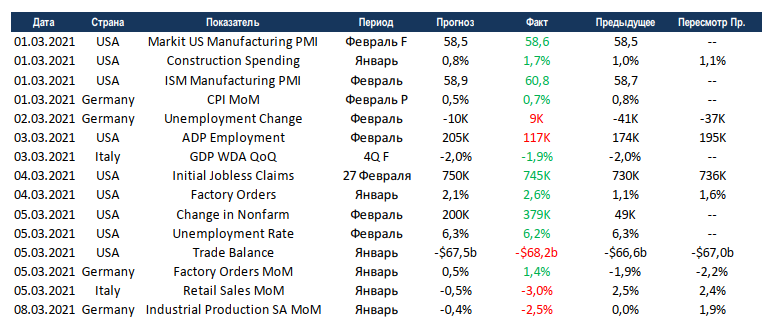

Макроэкономическая статистика

На прошедшей неделе статистика вновь была в основном позитивной. Продолжают обновлять локальные максимумы индексы деловой активности в промышленности, так показатель от ISM по США вышел на пятнадцатилетние максимумы. Прирост рабочих мест в несельскохозяйственных секторах почти в 2 раза превысил консенсус, а уровень безработицы снизился ещё на 10 б.п. Затраты на строительство и промышленные заказы также показатели хороший рост. В отличие от американской, европейская статистика была не такой радужной. В феврале в Германии увеличилась безработица, а в январе снизилось промышленное производство. При этом рост инфляции скорее является позитивом для Германии. В Италии в красную зону также ушли продажи в ритейле.

Несмотря на небольшой объём данных, статистика этой недели будет очень важной для рынка, так как США отчитаются по инфляции. А именно этот показатель стал причиной последних распродаж высокотехнологичных компаний. Консенсус ждёт небольшого роста потребительской инфляции и замедления роста производственной. Также на этой неделе пройдёт заседание ЕЦБ по ставке и финальное голосование по стимулам в США, сюрпризов быть не должно. Эта неделя вновь может оказаться довольно волатильной и макроэкономическая статистика примет в этом непосредственное участие.