Еженедельный обзор рынков

-

Высокая волатильность и непредсказуемые движения на рынке - новая данность. Очередной виток коррекции на американском рынке прервался без каких-либо существенных новостей. Макроэкономическая статистика была скорее негативной, ожидания по поднятию ставки на ближайшем заседании без изменений, но S&P 500 смог прибавить 3,6%.

-

Российский рынок потерял 2% на фоне фиксации прибылей после сильного августа. Отметим, что в падение рынка внесли вклад страхи инвесторов перед открытием рынка акций для нерезидентов из дружественных стран и нерезидентам из недружественных стран, но находящимся под контролем российских юридических и физических лиц. Последним, правда, запретили торговать 52 акциями стратегических компаний и предприятий. С учетом этого условия и действующего полугодичного моратория ЦБ на продажу ценных бумаг, купленных после 1 марта 2022 и переведенных в НРД из иностранных депозитариев, страхи абсолютно не оправдались: российский рынок показывает уверенный рост в понедельник. Несмотря на прошедший ВЭФ, корпоративных новостей было немного: выделим только озвученные планы и прогнозы Аэрофлота, который ждет пассажиропотока на уровне 40 млн человек в 2023, а также выданное НОВАТЭКу разрешение на покупку доли TotalEnergies в СП Тернефтегаз. Из других новостей отметим рекомендацию Полюса не выплачивать дивиденды за 2П21, а также ограничение ЦБ на торговлю ценными бумагами из недружественных стран для неквалифицированных инвесторов.

-

Нефть закрыла неделю в боковике. На нефтяном рынке продолжаются дипломатические баталии между G7 и российскими нефтяниками. Последние предложили скидки Индии, если она не присоединится к инициативе по установлению потолка цен, а Индонезия рассматривает возможность покупки российских энергоносителей. Учитывая, что шансы на заключение ядерной сделки с Ираном все более иллюзорны, а ОПЕК+ уже сделал свой ход, снизив цель по добыче, у нейтральных стран остается все меньше альтернатив. Минэнерго США выпустили краткосрочный прогноз: организация подняла прогноз цен Brent с 95 до 97 долл за бар. в 2023 году и при этом снизила оценку добычи в стране с 11,9 и 12,7 до 11,8 и 12,6 млн бар. в сутки в 2022 и 2023 соответственно. Еженедельная статистика в США была нейтральной: запасы нефти выросли на 8,8 млн бар. (ожидали падения на 0,25 млн бар.), что однако закрыли продажами из стратегических резервов (сокращение на 7,5 млн бар.), добыча не изменилась и осталась на уровне 12,1 млн бар. в сутки, а количество вышек снизилось на 5 до 591 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

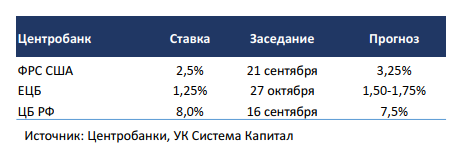

- Рост ставок US Treasuries и Bunds продолжился на фоне резкого повышения процентной ставки ЕЦБ на 75 б.п. до 1,25%. После «ястребиной» риторики главы ФРС позиция Европейского ЦБ также ужесточилась. Подъем ставок ЕЦБ составил сразу 75 б.п. Кроме того, регулятор готов продолжать повышать ставки на ближайших заседаниях при сохраняющихся повышенных инфляционных рисках, в частности, на фоне энергетического кризиса в Европе. Несмотря на понижательные риски в экономике, стремительное ужесточение монетарной политики продиктовано существенным отклонением прогнозируемой инфляции в 2022 и 2023гг на уровне 8,1 и 5,5% соответственно от целевого показателя в 2,0%. Немецкие гос.облигации Bunds отреагировали ростом доходностей на 20-25 б.п. Ставки UST подросли на 10-15 б.п. вслед за Bunds.

- На предстоящей неделе в фокусе инвесторов окажутся данные по инфляции в США за август, которые будут учитываться на заседании FOMC 21 сентября. Рынок фьючерсов закладывает подъем ставки ФРС с 2,50 до 3,25%. Ряд представителей американского регулятора также склонны к сохранению «широкого» шага в 75 б.п

- Рублевые облигации показали прирост цен на 0,2-0,4% по итогам волатильной недели. В преддверии заседания ЦБ РФ по ключевой ставке 16 сентября облигации продолжили подрастать в цене на 0,5- 1,0%. Лучше рынка выглядели ОФЗ на среднем участке кривой доходностей со сроком обращения 5-8 лет, и, по нашим расчетам, остаются привлекательными. Однако после анонсирования планов МинФина РФ по возвращению к заимствованиям на локальном рынке риск-сентимент несколько ухудшился, цены снизились в пределах 0,5%. По оценкам ведомства объем привлечения будет умеренным и составит не более 10-20 млрд руб на аукционе. Вероятнее всего, МинФин будет размещать бумаги из уже обращающихся выпусков с доступным остатком. Как мы полагаем, в первую очередь, это относится к серии ОФЗ 26237-26240 с погашением от 2029 до 2041гг. Видимо, именно поэтому цены этих выпусков просели в цене сильнее других в день сообщения о планах МинФина. В целом мы не ожидаем, что размещения ОФЗ окажут значимое давление на цены.

- Недельная дефляция сохраняется на прежнем уровне (-0,13 vs. -0,16% ранее), а ценовой рост стабильных компонент остается сдержанным в пределах 0,1%. С начала года инфляция составляет 10,2%, и если ее изменение в последующие 4 месяца будет сопоставимо со средним показателем за предыдущие 5 лет, по итогам года инфляция едва ли превысит 12%. Текущий дефляционный тренд будет способствовать продолжению смягчения монетарной политики регулятора, вопрос лишь с каким темпом/шагом. Мы ожидаем понижения ключевой ставки ЦБ на 50 б.п. до 7,5% на заседании в пятницу. На наш взгляд, наиболее важным аспектом будет риторика регулятора и оценка баланса инфляционных рисков с учетом различных факторов (погодные условия, прогноз изменения курса рубля, инфляционные ожидания, потребительский спрос и пр.). Это послужит ориентиром для определения динамики цен облигаций в ближайшие недели.

Макроэкономическая статистика

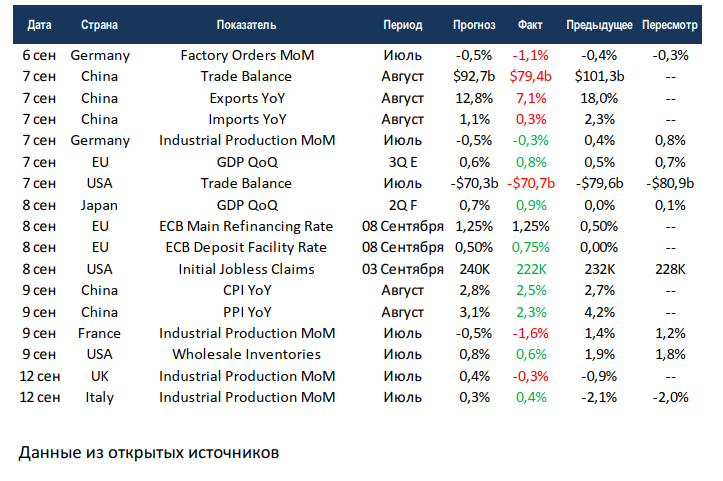

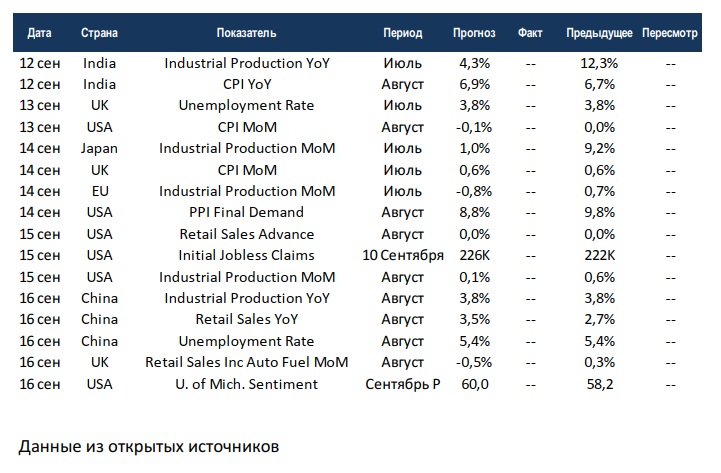

- Статистика на прошедшей неделе была умеренно негативной. В Китае существенно сократились обороты внешней торговли, что привело к падению профицита торгового баланса более чем на 20 млрд. $ за месяц. При этом в поднебесной разительно отличается инфляционная картина от всего мира. Производственная инфляция в августе упала до 2,3% на годовом базисе. В целом это может объясняться наращиванием поставок ресурсов из России с существенным дисконтом к мировым ценам вместе с сокращением импорта иностранной продукции, которая довольно сильно подорожала. Европейские страны отчитались по промышленному производству за июль, за исключением Италии все основные игроки вновь ушли в красную зону. В США продолжают снижаться первичные обращения за пособиями по безработице, растут оптовые запасы, а также сократился дефицит торгового баланса. ЕЦБ на прошедшей неделе поднял основные ставки сразу на 75 б.п., что стало сюрпризом для рынка.

- На этой неделе выйдет большой объём данных. США и Индия отчитаются по инфляции за август, а европейские страны финализируют свои предыдущие прогнозы. В среднем по развитым странам ожидается умеренное замедление, а в Индии цены могут продолжить расти. По промышленному производству и продажам в ритейле отчитаются США, Китай и Япония, консенсус скорее нейтральный. На основе всех этих данных могут поменяться расклады перед сентябрьским заседанием ФРС, но пока что всё говорит о ещё одном повышении на 75 б.п. Неделя обещает быть волатильной.