Еженедельный обзор рынков

-

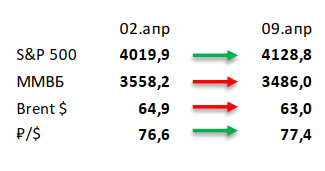

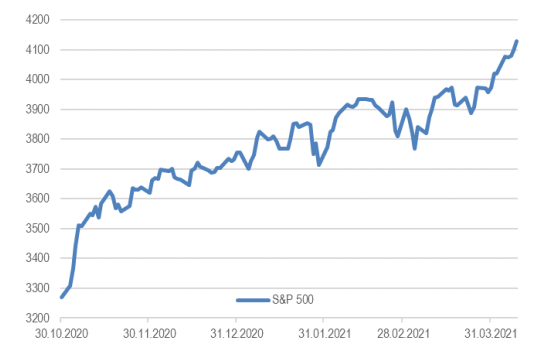

Индекс S&P 500 вырос по итогам недели на 2,7% и установил новый исторический максимум в 4128 пунктов. Из-за продолжающегося роста случаев заражения в мире циклические сектора отстают от технологических вторую неделю подряд.

-

Российский рынок потерял 2% на фоне усиления санкционных настроений и падения нефтяных котировок. По мере эскалации обстановки в Донбассе российский рынок демонстрировал устойчивое падение, уступив в итоге глобальным площадкам около 4-5% в долларовом выражении. Особенно сильно просели нефтегазовые компании, акции Сбербанка и почти весь потребительский сектор. Однако были и свои герои. Во-первых, Норникель, долго находящийся в аутсайдерах российского рынка, смог подрасти вопреки движению широкого рынка на новостях о дивидендах за 2П20 и новой программе выкупа акций на 2 млрд долл. Смогли порадовать инвесторов также Система, показавшая сильную отчетность за 2020, и ПИК, который анонсировал дивиденд сразу за 2020 и 1К21. Из других новостей отметим предложение правительства по регулированию внутренних цен на металлы, день инвестора TCS Group, раскрытие планов по IPO AliExpress Russia в ближайшие 2 года и оценку активов девелопера Самолет.

-

Нефть потеряла 3% из-за роста экспорта Ирана и активизации бурения в США. Кроме того, отметим продолжающуюся консолидацию среди сланцевых компаний: на прошлой неделе Pioneer Natural Resources объявил о покупке DoublePoint Energy за 6,4 млрд долл, что сформировало крупнейшего производителя в Пермской бассейне. Тем временем Минэнерго США выпустило очередной краткосрочный прогноз: организация чуть повысила оценку Brent с 58 и 59 до 61 и 60 долл за бар. в 2П21 и 2022 соответственно. Кроме того, организация также прогнозирует рост добычи нефти в США до 11,4 млн бар. в сутки к концу 2021 и до 11,9 млн бар. в сутки в 2022 (ранее эта цифра ожидалась на уровне 12 млн бар. в сутки). Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 3,5 млн бар. (ожидали падение на 1,6 млн бар.), добыча сократилась на 200 тыс бар. в сутки до 10,9 млн бар. в сутки, а количество вышек не изменилось и по-прежнему составляет 337 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Глобальные евробонды показали ценовой прирост порядка 0,5% при стабилизации ставок US Treasuries 10Y в диапазоне 1,6-1,7%. Возобновление притока средств инвесторов в облигационные фонды EM после замедления активности в марте, когда кривая доходностей UST сместилась вверх на 20-35 б.п., способствовало ценовому росту высокодоходных евробондов с локальных минимумов. В текущем квартале планируемый объем чистых заимствований МинФином США составит $95 млрд, что в 3 раза ниже, чем в 1кв2021г, но в целом соответствует ежегодным низким объемам 2-го квартала, что должно несколько снизить давление на доходности казначейских облигаций. Несмотря на сохраняющиеся узкие спреды евробондов к UST с начала года, спрос на доходность при избыточной ликвидности позволяет «защитить» инвесторов от значительных потерь даже в периоды роста безрисковых ставок.

На фоне возросших геополитических рисков российские суверенные евробонды показали ценовую динамику хуже широкого рынка за неделю, скорректировавшись на 0,3-0,6%. В лидерах роста попрежнему евробонды Бразилии, Мексики (+0,7%). HY-евробонды Турции (+0,9%) продолжают отыгрывать положительный импульс от сохранения жесткой монетарной политики ЦБ. Из отдельных выпусков отметим прирост цены perpetuals Credit Suisse на 2,2% после объявления об оценке менее значительного убытка в связи с крахом фонда Archegos.

Рублевые облигации снизились в цене в пределах 1% при повышении геополитической риск-премии России. Обострение напряженности на востоке Украины было весьма негативно воспринято инвесторами, в особенности нерезидентами, а рост доходностей ОФЗ вдоль кривой составил порядка 20-25 б.п. Отток их средств в сегменте ОФЗ продолжился и на прошлой неделе, а торговые обороты заметно возросли. На фоне стабилизации безрисковых ставок US Treasuries 10Y в диапазоне 1,6-1,7% доходности 10-летних выпусков гос.долга локальных рынков развивающихся стран снизились в среднем на 25 б.п. Таким образом, рынок оценивает прирост страновой риск-премии России в ~50 б.п.

МинФин РФ разместил ОФЗ на 92 млрд руб с премией 7-10 б.п. В условиях возросшей волатильности на долговом и валютном рынках спрос на аукционах МинФина исходил преимущественно со стороны локальных инвесторов, которые «потребовали» излишнюю премию ко вторичному рынку, что, на наш взгляд, выглядит справедливо. Как и неделей ранее, на 5 крупнейших заявок пришлось ~70% от объема размещения. Фундаментально рублевые облигации стали привлекательнее из-за их ценового снижения за счет дополнительной премии МинФина. Ценовая динамика на рынке рублевого долга будет в значительной степени определяться новостным потоком вокруг геополитической/санкционной тематики, в отсутствие которой сформировавшаяся премия и доходности облигаций сильно не изменятся.

Комментарий по глобальному рынку акций

Апрель пока что оправдывает статус самого успешного месяца для рынков акций. За последние 15 лет индекс S&P 500 только однажды не вырос в апреле (в 2012 году снизился на 0,75%), а в среднем по итогам этого месяца рынок акций прибавлял 3%. Естественно, что такой результат невозможен без совпадений, однако в относительной успешности апрелей есть и фундаментальное обоснование. В последние годы мы видим тенденцию менеджмента публичных компаний давать консервативные прогнозы на год. Таким образом руководство не создает завышенных ожиданий и оставляет себе пространство для увеличения расходов в течение года. Однако уже после первого квартала становится понятно, что годовой прогноз слишком консервативный, и даже если менеджмент его не меняет, то это делают аналитики в начале сезона отчётностей.

Подобного мы ждем и в этот раз. США из-за массовой вакцинации проходят весну заметно лучше большинства Европейских стран и лучше, чем можно было ожидать в январе-феврале, когда менеджмент давал годовые прогнозы. В связи с этим мы ждем не только хороших финансовых результатов (что уже отражено в текущих ценах, учитывая мощный рост рынков), но и повышения годовых прогнозов.

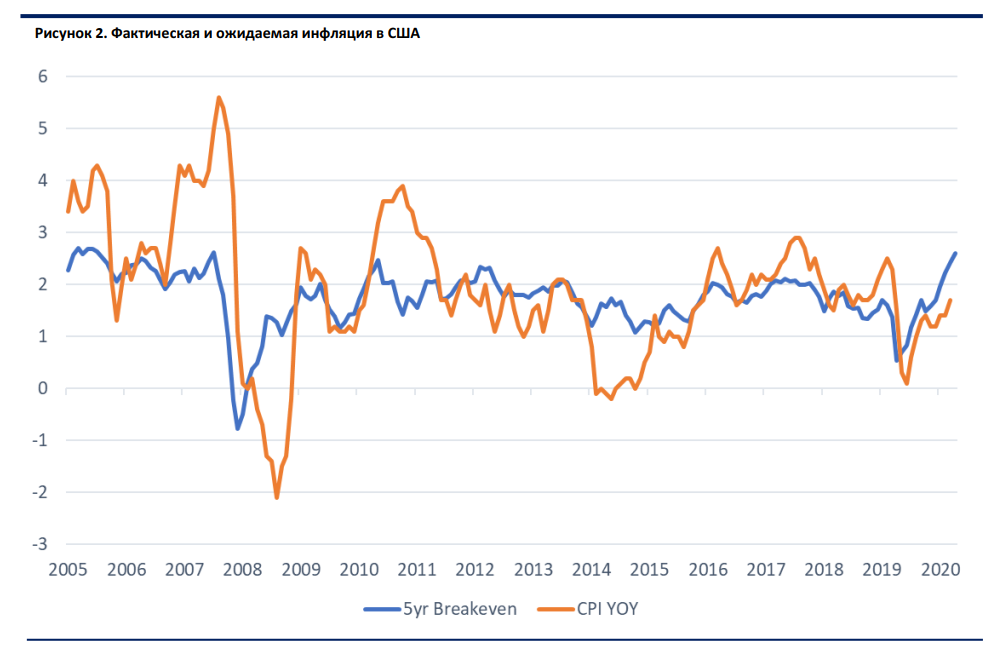

Сезон отчетностей стартует уже на этой неделе, и первыми по традиции свои результаты представят компании финансового сектора, но перед этим во вторник выйдут данные по инфляции за март. Сейчас мы входим в период особенно высокого роста цен из-за эффекта низкой базы, ведь ровно год назад начался кризис. Ожидается, что по итогам марта инфляция в США составит 2,5% (год-к-году), в апреле, вероятно, достигнет 3%, а в мае может уйти к отметке в 3,5%, что будет максимальным значением с сентября 2011 года. Мы считаем, что даже 4% в мае не будет большим сюрпризом. Однако затем темпы роста потребительских цен должны снизиться и вернутся к 2,5% осенью. Если так и будет, то рост инфляции выпадет из списка главных рисков для рынка акций. Но если инфляция даже по итогам сентября будет держаться выше 3%, то инвесторы начнут сильно переживать, а на рынки вернется волатильность.

Макроэкономическая статистика

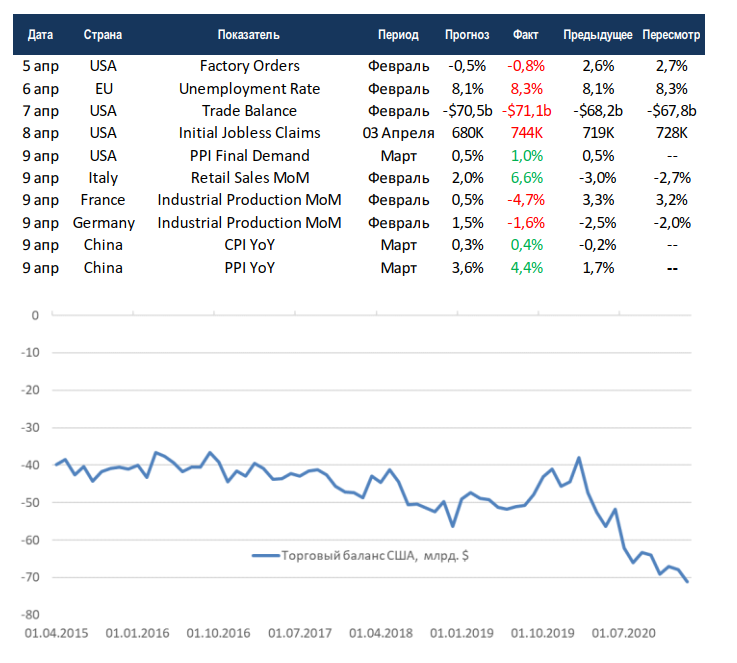

Статистика на прошедшей неделе была скорее негативной. В США вновь растут первичные обращения за пособиями по безработице, сильнее ожиданий снизились промышленные заказы. Китай отчитался по инфляции, сильное ускорение наблюдается и в производственной части и в потребительской. Тем не менее потребительская инфляция только вышла в зелёную зону, так что в абсолютных значениях она всё ещё мала. В США также ускорилась производственная инфляция, что стало сюрпризом для рынка. Отдельно рассмотрим дефицит торгового баланса США. Предыдущий президент США ставил задачу по сокращению дефицита, от части для этого были начаты торговые войны с Китаем. Но на графике мы видим, что почти весь президентский срок Трампа ситуация только ухудшалась и лишь в конце 2019 года, когда начали действовать новые торговые договорённости, получилось вернуться к исходной точке. На этом моменте началась пандемия, Китай быстрее всех справился с ситуацией, что вылилось в ещё больший дисбаланс. От новой администрации пока не видно шагов в этом направлении, так что, вероятно, существенных изменений ждать не стоит.

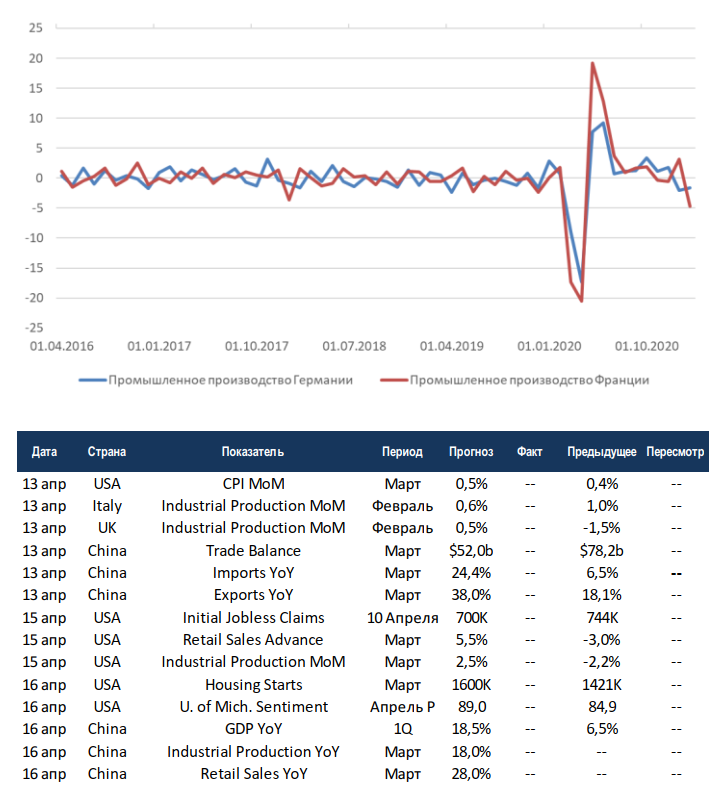

Две крупнейшие экономики Европы продолжают буксовать. Промышленное производство в феврале сократилось, хотя консенсус ожидал роста. А главное, что новая волна заболеваемости началась позже, значит проблемы не только в вирусе. Если посмотреть на график ежемесячного прироста за последние 5 лет, то мы увидим, что и без пандемии промышленность Германии и Франции не показывала роста. Конечно же мир меняется и на первый план выходят другие отрасли, но для Европы вклад промышленности всегда был крайне важным.

На этой неделе выйдет большой объём данных. США отчитаются по потребительской инфляции, этот показатель может оказать сильное влияние на фондовые рынки, если рост ускорится. Мартовские данные по ритейлу и промышленному производству должны выйти в плюс, а строительство новых домов должно вернуться к январским уровням. Европейские страны продолжат отчитываться по промышленному производству за февраль. После негативных данных прошлой недели прогнозы ещё могут немного скорректироваться. Китай отчитается по торговле, консенсус ждёт существенного роста торговых операций, что в первую очередь связано с эффектом низкой базы. Также власти поднебесной опубликуют данные по основным показателям экономики – росту промышленного производства, продажам в ритейле и росту ВВП за 1 квартал.