Еженедельный обзор рынков

-

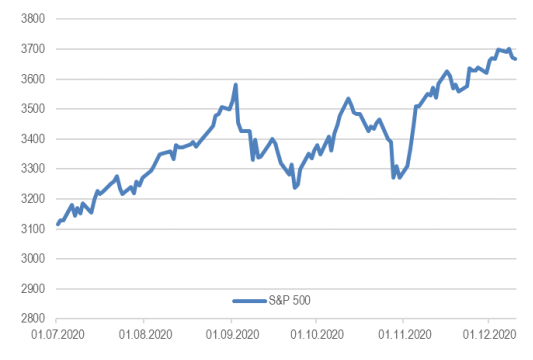

В отсутствии других угроз, инвесторы переключились на Brexit. Переговоры по Brexit снова зашли в тупик. Учитывая, что дедлайн для сделки 1 января, то вероятность выхода Великобритании без соглашения резко выросла. Во многом изза этого индекс S&P 500 по итогам недели снизился на 1%.

-

Российский рынок вырос на 3% вместе с рублем и ценами на нефть. Несмотря на падение американского рынка, ключевые рынки EM смогли продемонстрировать рост на фоне глобального risk-on и взлета цен на сырье. В корпоративном мире главной новостью стала приостановка ряда операций группы Qiwi со стороны ЦБ, что вызвало падение акций компании на 22% за неделю. Также отметим SPO TCS Group на 300 млн долл, листинг OKEY Group на московской бирже, продажу Роснефтью доли в проектах Восточной Сибири компании Equinor, возобновление строительства Северного потока-2 и приобретение Mail.ru Group 25%-ой доли в Учи.ру.

-

Нефть подросла на 1,5% на фоне анонсирования начала вакцинации в Европе и США. Несмотря на сложности с Brexit, нефть продолжает рост на фоне позитивных новостей по началу вакцинации в наиболее значимых мировых экономиках. Отметим встречу мониторингового комитета ОПЕК+ 16 декабря, где будет обсуждаться соблюдение квот добычи в ноябре, и встречу стран-участниц нефтяного соглашения в более широком формате 4 января, на которой будет рассматриваться дальнейшая судьба сделки. Минэнерго США выпустило краткосрочный прогноз: организация подняла прогноз цен Brent на 2 до 49 долл за бар. за 2021 год. Еженедельная статистика в США была негативной, что однако не смогло сменить восходящий тренд: запасы нефти в стране выросли на 15,2 млн бар. (ожидали снижения на 1 млн бар.), добыча не изменилась и осталась на уровне 11,1 млн бар. в сутки, а количество вышек увеличилось на 12 до 258 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Ценовой рост на рынке глобальных евробондов продолжился при снижении доходностей US Treasuries (-7 б.п. до 0,9% для 10-летнего выпуска). Несмотря на задержку с выделением пакета финансовой поддержки для бизнеса и населения, а также более слабые данные с рынка труда США, спрос на евробонды остается достаточно сильным. Приток средств инвесторов составил почти $1,5 млрд за неделю, а с начала 2020г приток накопленным итогом вышел в положительную зону впервые с марта. Ценовая динамика в HY-сегменте по-прежнему выглядит лучше высококачественных выпусков.

Наибольший прирост цен наблюдался в Мексике при ценах на нефть в $50/барр, евробонды Unifin и Credito Real (высокорисковые заемщики микрофинансового сектора) подросли на 1,3-1,5% за неделю, а за месяц – почти на 15%. На фоне повышенного спроса на сталь в Китае цены на железную руду продолжили ценовое ралли, фьючерсы превысили отметку в $150/т, прибавив порядка 20% за последние 3 недели. Связанное с этим улучшение финансового состояния железорудных и вертикально интегрированных сталелитейных компаний, способствует снижению их левериджа и долговой нагрузки. Для представителей 2-го эшелона HY-сегмента это повышает шансы на credit upgrade от рейтинговых агентств, что в полной мере относится к бразильской компании CSN (B), 8-летний евробонд которой прибавил 1,0% за неделю.

Прошедшая неделя торгов на рынке рублевых облигаций мало чем отличалась от предыдущих за последний месяц, а ценовая динамика определялась внутренними факторами. Цены облигаций почти не изменились при умеренной торговой активности. Однако очередной недельный прирост инфляции с 0,1 до 0,2% несколько разочаровал инвесторов, а доходности долгосрочных выпусков ОФЗ подросли на 3-5 б.п., отыгрывая риски более взвешенной (не мягкой) позиции ЦБ РФ. Основная причина ускорения инфляции – рост цен на товары первой необходимости (сахар, подсолнечное масло, мука). Мы полагаем, что регулятор вряд ли будет ориентироваться на продовольственную инфляцию, которая, вероятно, носит временный характер. При этом созданная в правительстве рабочая группа для изучения этого вопроса, скорее всего, предпримет действия по сдерживанию цен.

Из корпоративных событий отметим наложенные Центробанком ограничения в отношении ряда транзакций через Qiwi Bank, в т.ч. в пользу зарубежных торговых компаний, а в результате выявленных незначительных нарушений был предъявлен штраф в 11 млн руб (0,2% операционной прибыли). После публикации новости 3-летние облигации КИВИ Финанс-1Р01 упали на 2,6%, а акции Qiwi рухнули более чем на 20%. Рост доходности облигаций на 80 б.п. до 8% отражает повышение регуляторного риска, которое уже было на повестке, и большему вниманию регулятора к онлайн транзакциям (денежные переводы составляют около 40% в структуре всех платежей группы Qiwi). Облигации сохраняют за собой статус высокодоходных и рисковых облигаций. Мы не ожидаем существенного снижения цены с текущих уровней, но и ждать сокращения кредитной премии в ближайшее время не стоит (до объявления прогноза менеджмента на 2021г, который будет представлен в 1-м квартале).

Комментарий по глобальному рынку акций

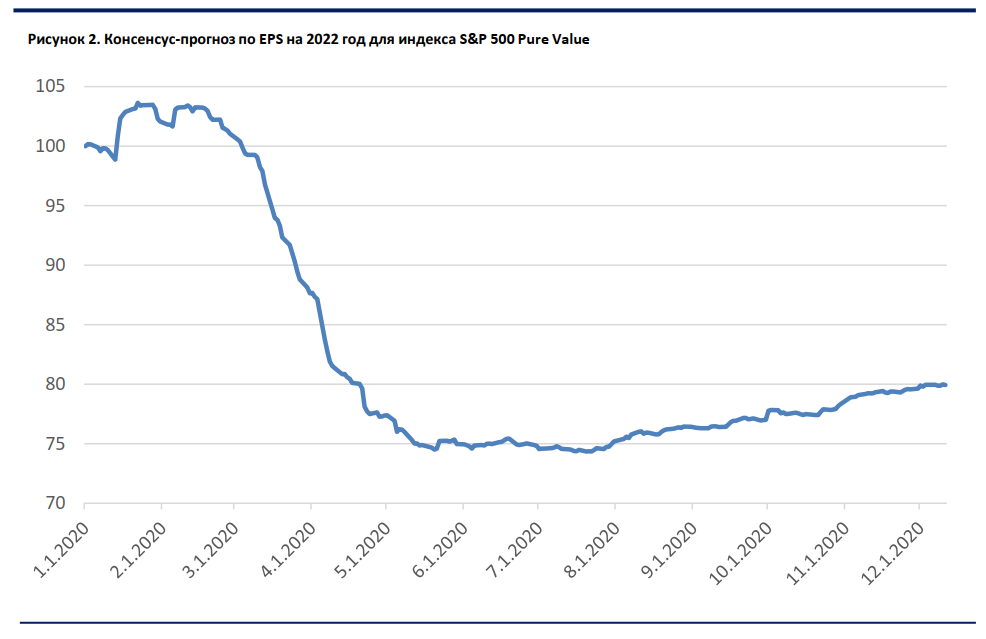

Индексы S&P 500 Pure Value и Pure Growth синхронно закончили неделю в минусе, чего с ними не случалось с конца октября. При этом главный компонент Value индексов – акции энергетических компаний – продолжили ралли, показав рост в 46% за 1,5 месяца.

Несмотря на некоторую коррекцию, мы считаем, что интерес к стоимостным акциям будет сохранятся и они, скорее всего, продолжат опережать индексы широкого рынка и в следующем году. Выделим 3 драйвера роста:

1) Дисконт по мультипликаторам. Стоимостные акции на то и называются Value, что оценены с дисконтом по мультипликаторам к широкому рынку. Тем не менее этот дисконт сейчас слишком большой. Сегмент Value оценен сейчас на уровне 10х EBITDA 2022 года. при ожидаемых темпах роста EBITDA в 6% в долгосрочной перспективе (после 2022 года). Если составить корзину акций тех компаний, которые входят в S&P 500, но не относятся ни к Value, ни к Growth, то мы получим те же 6% долгосрочного роста, но за 15х EBITDA 2022 года.

2) Макроэкономические кондиции на следующий год почти идеально подходят для акций циклических компаний, которые сейчас составляют основу Value индексов. Здесь и высокие темпы роста ВВП, рост индексов деловой активности и даже возможное повышение доходностей на длинном конце кривой US Treasuries.

3) Прогнозы на следующий год все ещё слабо учитывают восстановление бизнеса после пандемии. Ожидаемый EPS на 2021 год для сегмента Value в первой половине года снизился на 36%, а во второй половине года вырос всего на 7%. Т.е. сейчас прогнозы на следующий год все ещё на 32% ниже, чем были в начале года. Это можно списать на то, что мы не знаем когда пандемия закончится, но даже на 2022 год прогнозы по EPS все ещё ниже на 25%, чем было в начале года. При этом отметим, что многие компании за время пандемии существенно сократили расходы. Мы считаем, что выручка циклических компаний будет восстанавливаться быстрее, чем операционные расходы, что приведет к росту рентабельности. Вполне возможно, что EPS выйдет на новые максимумы раньше, чем выручка восстановится от пандемии.

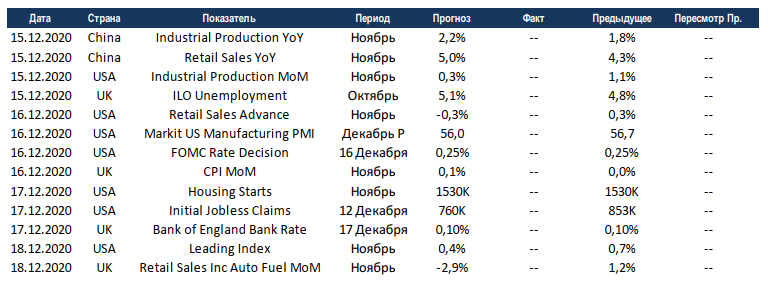

Макроэкономическая статистика

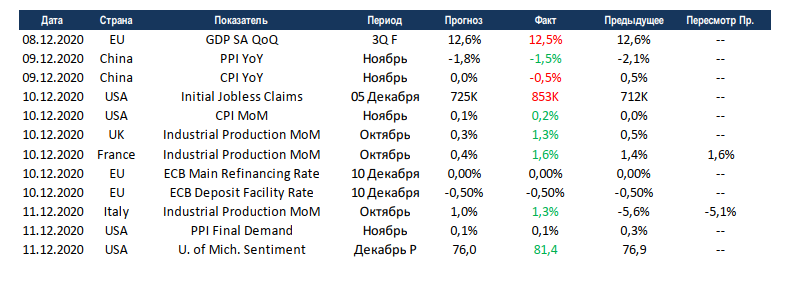

Прошедшая неделя была скорее нейтральной с точки зрения макроэкономической статистики. В Китае продолжаются дефляционные процессы, сейчас в красную зону ушла и потребительская инфляция. В США потребительская инфляция немного выросла, что является позитивом для страны, в отличие от России. Хорошие данные по промышленному производству опубликовали европейские страны. Как и ожидалось, ЕЦБ оставил основные ставки без изменений. Отметим рост уверенности потребителей по версии университета Мичигана, мы связываем это с позитивными новостями по эффективности вакцин и начала вакцинации.

На этой неделе США и Китай отчитаются по промышленному производству и продажам в ритейле. В США происходит замедление показателей на фоне развития пандемии, а Китай продолжает восстанавливаться и не испытывает таких трудностей. Великобритания отчитается по безработице, инфляции и продажам в ритейле. Консенсус ждёт ухудшения по тем же причинам, что и по США. Также пройдут заседания банка Англии и ФРС, изменений по ставке никто не ждёт. В США начинается публикация ноябрьских данных по рынкам недвижимости, ожидания на уровне предыдущего месяца. В целом есть вероятность, что рынки начнут обращать внимание на статистику, так как история с выходом на рынок вакцин уже состоялась, сопротивление Трампа результатам выборов постепенно будет ослабевать, а до нового сезона отчётностей ещё месяц.