Еженедельный обзор рынков

-

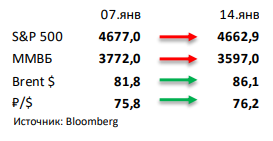

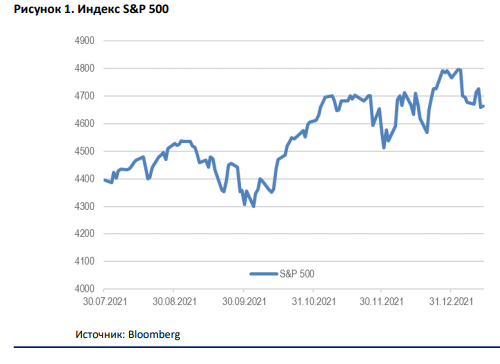

В преддверии сезона отчётностей американский рынок немного снизился. S&P 500 и Nasdaq потеряли за неделю около 0,3%, при этом внутри происходит более существенное движение с доминированием Value акций над Growth. В пятницу отчитался ряд американских банков, отчётности в целом были лучше ожиданий, но рынок негативно реагировал на слабые цифры по отдельным сегментам бизнеса.

-

Российский рынок потерял 4% в рублевом и почти 5% в долларовом выражении за прошедшую неделю. Негативный фон, связанный с переговорами России с НАТО и ситуацией на Украине, усилился после недавних комментариев властей, что вызвало распродажу на российском рынке. Особенно сильно пострадали представители финансового сектора, так как именно они в первую очередь попадают под потенциальные новые санкции со стороны США. С другой стороны, неплохо держались нефтегазовые компании благодаря существенному росту цен на нефть. Корпоративных новостей было немного, однако стоит отметить сильную отчетность Сбербанка за декабрь по РСБУ, нейтральные операционные данные Алроса за тот же период и покупку швейцарской криптобиржи Aximetria со стороны TCS Group. Также выделим потенциальное введение дополнительного НДПИ в Казахстане, что может умеренно негативно отразиться на котировках Polymetal и Лукойл.

-

Нефть выросла на 5% за неделю, обновив максимум с ноября 2014. Растущий спрос на нефть в отсутствии жестких локдаунов из-за «омикрона», снизившаяся вероятность достижения компромисса по возобновлению «ядерной сделки» с Ираном и все еще нестабильная ситуация в Ливии помогли нефти выйти на новые многолетние рекорды. При этом такие новости как значительный рост количества буровых в США, а также замедление роста экономики Китая и запланированная продажа нефти из стратегических запасов к новогодним каникулам в Поднебесной (с 31 января по 6 февраля) игнорируются рынком. Минэнерго США выпустило краткосрочный прогноз: организация подняла прогноз цен Brent с 70 до 75 долл за бар. в 2022, при этом ожидая добычу в США на уровне 11,8 млн бар. в сутки в этом году (прогноз остался неизменным) и 12,4 млн бар. в сутки в 2023. Еженедельная статистика в США была нейтральной: запасы нефти в стране снизились на 4,6 млн бар. (ожидали падение на 1,6 млн бар.), добыча сократилась на 100 тыс бар. в сутки до 11,7 млн бар. в сутки, а количество вышек увеличилось на 11 до 492 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

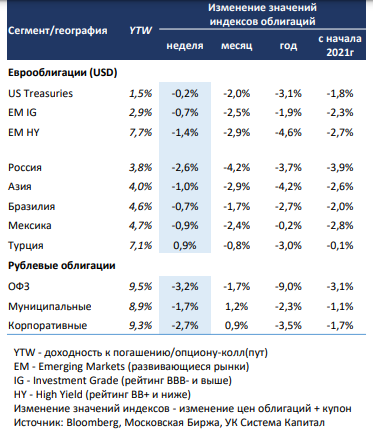

Глобальные евробонды снизились на 0,9% на фоне возобновления роста ставок US Treasuries при сохранении жесткой риторики ФРС. Долгожданные инвесторами данные об инфляции в США за декабрь в целом соответствовали прогнозам, повысившись с 6,8 до 7,0% г/г. Даже с учетом опубликованных в пятницу слабых розничных продаж за прошлый месяц, которые снизились с +0,2 до -1,9% м/м, безрисковые ставки UST возобновили подъем в пределах 5-10 б.п. Мы считаем, что это обосновано с учетом последовательного ужесточения риторики Федрезерва при сохранении инфляционных рисков. Дж.Пауэлл достаточно четко обозначил курс на ужесточение политики и подъем процентной ставки, заявив о необходимости обуздания инфляции, что в ближайшей перспективе станет более приоритетной целью, чем обеспечение полной занятости. Глава ФРС не исключает, что возможно сокращение баланса активов, но до принятия соответствующего решения понадобится от 2 до 4-х заседаний FOMC. Рыночные прогнозы указывают уже на 4-кратный подъем ставки ФРС по 25 б.п. до 1,25% к концу 2022г. Рублевые облигации скорректировались в цене в среднем на 3% при нарастании геополитических и санкционных рисков в отношении РФ. Несмотря на отсутствие явной эскалации напряженности вокруг Украины, встречи РФ с США и НАТО не преподнесли какого-либо положительного прорыва в переговорах, что способствовало повышению опасений инвесторов относительно реализации геополитических и санкционных рисков. Сокращение экспозиции на российские активы сопровождалось ослаблением курса USD/RUB с 75 до 77, хотя отток средств нерезидентов из ОФЗ составил всего лишь 3 млрд руб. Тем не менее при умеренных торговых оборотах ценовое снижение облигаций оказалось существенным (в пределах 6%), а доходности ОФЗ вдоль кривой выросли на 75-115 б.п. Отметим, что падение цен ликвидных гос.бумаг с начала года было более быстрым по сравнению с корпоративными выпусками. Поэтому следует ожидать нормализации спреда к ОФЗ, что предполагает дальнейшее снижение цен в этом сегменте рынка (если цены ОФЗ не вырастут). Мы попрежнему считаем, что при сохранении геополитической неопределенности рассчитывать на значимый ценовой рост пока не приходится, несмотря на фундаментальную привлекательность рублевых облигаций.

Кроме того, данные о недельной инфляции в РФ указали на сохранение инфляционного давления, прирост цен потребителей с начала 2022г по 10 января составил 0,56% после 0,8 м/м в декабре. Вкупе с фактором ослабления курса рубля и повышенными инфляционными ожиданиями мы полагаем, что ЦБ РФ будет вынужден занять более жесткую позицию, чем предполагалось ранее. Если в конце прошлого года мы ожидали подъем на 50 б.п., то теперь необходимый «запас прочности» ввиду указанных рисков, на наш взгляд, должен повыситься до 100 б.п. В ценах ОФЗ в моменте учтен именно такой шаг подъема.

Комментарий по глобальному рынку акций

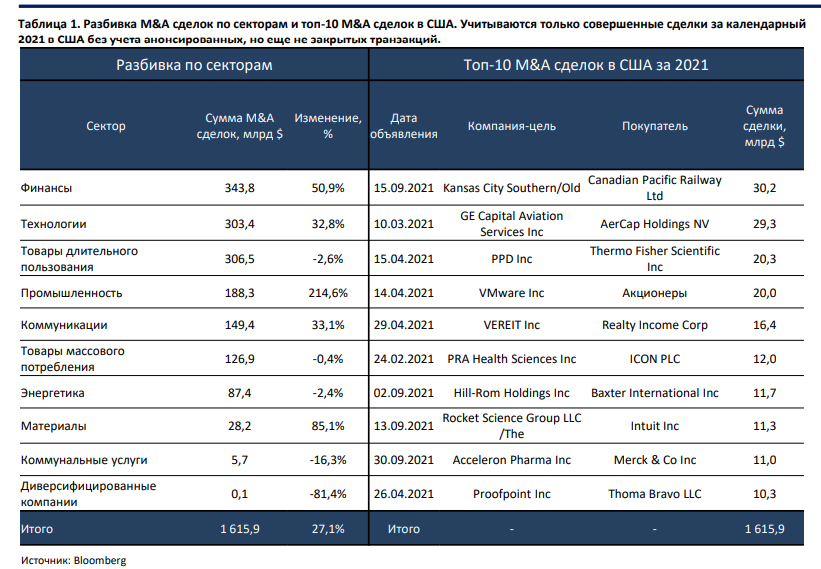

В этот раз мы хотим немного отойти от привычных тем и обсудить рынок M&A за 2021 год, что также косвенно влияет и отражает ситуацию на фондовом рынке. По данным Dealogic, объем M&A сделок в мире (учитываются как объявленные, так уже и закрытые) в 2021 году вырос на 63% г/г до 5,63 трлн $, таким образом побив предыдущий рекорд, установленный в далеком 2007 году (4,42 трлн $). Почти половина сделок пришлась на США (2,6 трлн $), а в Европе и АзиатскоТихоокеанском регионе (АТР) M&A рынок вырос на 47% г/г и 37% г/г до 1,26 и 1,27 трлн $ соответственно. Конечно, причиной такого роста стали как перенос части сделок с пандемийного и крайне скудного в этом плане 2020, так и рекордно низкий уровень ставок в мире, что обеспечило рынки большой массой «дешевых» денег.

Мы однако в дальнейшем анализе обратимся к M&A рынку США и будем учитывать только совершенные сделки за календарный 2021 без учета анонсированных, но еще не закрытых транзакций. С данными фильтрами объем M&A сделок увеличился на 27% г/г в США, а самыми растущими в этом плане отраслями стали промышленность, финансы и материалы (последний обязан таким движением 2-3 крупным сделкам в подсегменте химической промышленности и продвинутых материалов). Аутсайдерами стали потребительский сектор, энергетика и коммунальные услуги, несмотря на растущую инфляцию, рост цен на энергоносители и набирающий обороты ESG тренд среди генерирующих компаний.

По словам экспертов из крупнейших инвестиционных банков, ожидаемо растущий уровень ставок в США и в мире не должен снизить M&A активность корпораций, которые успели пошуметь даже в 2022 (к примеру, покупка Zynga со стороны Take-Two Interactive за 12 млрд $). Более того, «дешевых» денег в экономике все еще много, а текущие оценки многих компаний второго и третьего эшелона выглядит слишком привлекательно после недавней просадки. В этом плане объем M&A сделок может сохраниться на довольно высоком уровне. А учитывая, что основной мотивацией для M&A является уверенность в дальнейшем росте экономики и бизнеса, то текущий тренд может говорить о вере менеджмента крупных корпораций в растущий рынок. Секторальный анализ в свою очередь говорит нам о том, что такие отрасли как промышленность, финансы, технологии и коммуникации сейчас в особом фаворе у M&A менеджеров.

Макроэкономическая статистика

Статистика на прошедшей неделе была противоречивой. Потребительская инфляция в США выросла сильнее ожиданий и достигла 7% на годовом базисе, при этом рост производственной замедлился, но она уже вплотную приблизилась к 10%. В Китае также очень высокая производственная инфляция, даже с учётом сильного замедления в конце года, она превысила 10%, при этом потребительская остаётся на минимальных уровнях. Также США и Китай отчитались по промышленному производству и продажам в ритейле. На удивление обе страны показали довольно слабые результаты по ритейлу, в США также ушло в минус промышленное производство, но в Китае по нему цифры оказались сильными. Также Китай отчитался по внешней торговле, профицит торгового баланса вырос до рекордных значений, в основном за счёт сокращения импорта. Годовой рост ВВП Китая составил 4% и пока непонятно, можно ли считать такие уровни новой нормой. Если отдельно посмотреть на исторические данные по продажам в ритейле США, мы можем увидеть довольно плавную картинку в допандемийные годы. Затем сильное влияние оказали локауты, отложенный спрос, разовые выплаты населению. На этом фоне выделяются последние слабые цифры, которые могут быть как очередной выколотой точкой, так и началом негативного тренда.

Эта неделя в США будет короткой из-за празднования дня М.Л. Кинга. Из статистики выделим данные по рынкам недвижимости за декабрь и индексу опережающих индикаторов в США, а также безработицу и инфляцию по Великобритании. В центре внимания в ближайшие недели будет сезон отчётностей, компании будут делать годовые прогнозы, что повысит волатильность на рынке.