Еженедельный обзор рынков

-

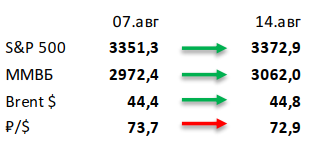

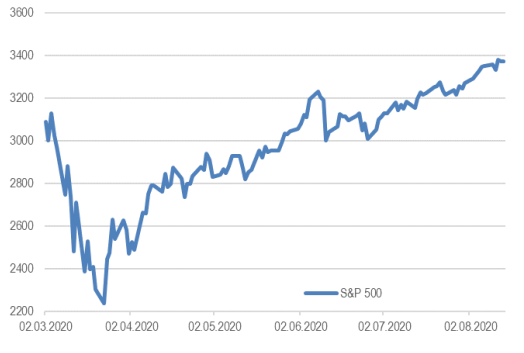

На прошедшей неделе вплотную подошел к историческому максимуму, прибавив ещё 0,6%. Сезон отчётностей закончился, но хорошие новости продолжают выходить: эпидемия в США опять начала замедляться, Байден выбрал относительно благоприятного для рынков акций кандидата на пост вице-президента, макроэкономическая статистика продолжает улучшаться.

-

Российский рынок прибавил 3%.Несмотря на нейтральную динамику рублевой стоимости нефти, российский индекс смог показать значимый рост. Главный вклад в рост рынка внесли, как ни странно, нефтегазовые гиганты, которые с начала года сильно проигрывали индексу. Видимо, инвесторы стали более уверены в устойчивости нефтяных цен. Отдельно выделим акции Яндекса, которые продолжают победную серию на фоне включения в индекс MSCI Russia с 31 августа, что может обеспечить приток в размере 0,5-1 млрд долл., а также бумаги АФК «Система», продемонстрировавшие рост на 8% в связи с новостями о начале производства первой зарегистрированной в мире вакцины против коронавируса на заводе группы.

-

Нефть показала символический рост на 0,9%. Нефть демонстрирует небольшой рост на фоне роста импорта в Китай и слабеющего доллара. Минэнерго США выпустило краткосрочный прогноз: организация подняла прогноз нефтяных цен с 41 до 43 долл. за бар. в 2П20, но при этом сменила прогноз добычи в 2020 и 2021 с 11,6 и 11 млн бар. в сутки на 11,3 и 11,1 млн бар. в сутки. Также вышел отчет ОПЕК за июль: картель увеличил добычу на 1 млн бар. в сутки, в первую очередь за счет Саудовской Аравии, которая вернула почти 0,9 млн бар. в сутки на рынок. Еженедельная статистика в США была позитивна: запасы нефти в стране снизились на 4,5 млн бар. (ожидали снижение на 2,5 млн бар.), добыча сократилась на 300 тыс. бар. в сутки до 10,7 млн бар. в сутки, а количество вышек снизилось на 4 до 172 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Надежды инвесторов о получении вакцины против Covid-19, в т.ч. на фоне новостей из России, и связанные с этим ожидания о восстановлении потребительского спроса и, как следствие, инфляции способствовали повышению доходностей на 5-20 б.п. вдоль кривой US Treasuries (для 10-летнего выпуска с 0,5 до 0,7%). Поэтому уже недешевые длинные бумаги IG-сегмента просели в цене на 0,9% за неделю, а в HY, наоборот, сокращение спредов продолжилось, отражая снижение риска очередных карантинов и давления на кредитный риск-профиль. В точечных выпусках (например, Marfrig-26, JBS-26, Adecoagro-27 с YTW 3,6-5,7% и дюрацией ~2-4 года) потенциал ценового роста сохраняется. Инвестиционный тезис подкрепляется сильной отчетностью за 2кв2020г, в частности, финансовое состояние и ликвидность бразильских производителей мяса (в основном за счет бизнес-подразделений в США) лишь улучшились в коронакризис, а снижение левериджа означает и сужение кредитных премий.

После 2-х недель коррекции евробонды турецких заемщиков отчасти восстановили потери. При ослаблении курса лиры банковский регулятор Турции объявил о смягчении требований к банкам, которые ранее были введены для стимулирования кредитования в целях поддержки экономики. Своего рода «контроль над ситуацией» несколько снизил беспокойство инвесторов на фоне стремительного сокращения валютных резервов (на 42% с начала года до $47 млрд) и проведения агрессивной монетарной политики ЦБ при наличии инфляционных рисков (рост потребительского кредитования на 40% г/г в июле). Тем не менее курс USD/TRY продолжил умеренное снижение, а волатильность в облигациях, вероятно, сохранится.

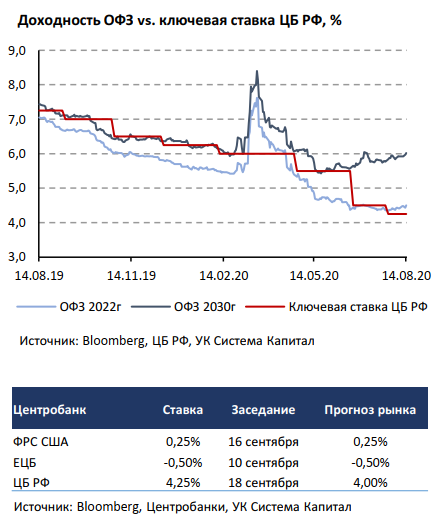

На рынке рублевого долга продолжается консолидация, в целом цены бумаг почти не изменились. Однако нельзя не отметить ценовое снижение в длинном сегменте ОФЗ (около 1% за неделю), причем на низких объемах и интереса со стороны покупателей, но без ярко выраженного участия в продажах нерезидентов (их вложения в гос.долг сохраняются на прежнем уровне чуть менее 3 трлн руб). В условиях беспорядков в Беларуси и санкционных угроз со стороны западных стран при повышенной чувствительности иностранных инвесторов к политическим рискам, связанных в той или иной степени с Россией, это может восприниматься как позитивный момент (по крайней мере, пока). Весьма неожиданным стал безрезультативный аукцион МинФина по размещению 4-летнего флоутера – ведомство, вероятно, не склонно предлагать какую-либо премию. Лучше рынка были облигации АФК Система (часть выпусков +0,2-0,4% в цене) после сообщений о производстве вакцины от коронавируса на фармацевтическом заводе «Биннофарм», входящего в Группу. При этом облигации Сегежа-1P1R с погашением в январе 2023г торгуются с доходностью 7,2%, которая, на наш взгляд, выглядит привлекательной, в частности, в случае возможного IPO лесопромышленного холдинга при благоприятной рыночной конъюнктуре.

Комментарий по глобальному рынку акций

Несмотря на всеобщий рост рынков на прошлой неделе, технологический сектор в этот раз отстаёт. Более того, рост индекса

Nasdaq Composite с начала августа – полностью заслуга запрета TikTok (с сопутствующим ростом акций Microsoft и Facebook) и

дроблений акций Apple и Tesla. Без этого Nasdaq был бы сейчас на уровне конца июля. Для сравнения, индекс S&P 500 Equal

Weight с начала августа вырос уже на 4%. Таким образом, можно сказать, что инвесторы начали постепенно перекладываться

в другие сектора. Возможно, этот процесс продолжится в ближайшие недели. Выделим несколько факторов, которые могут

оказать давление на акции крупных технологических компаний.

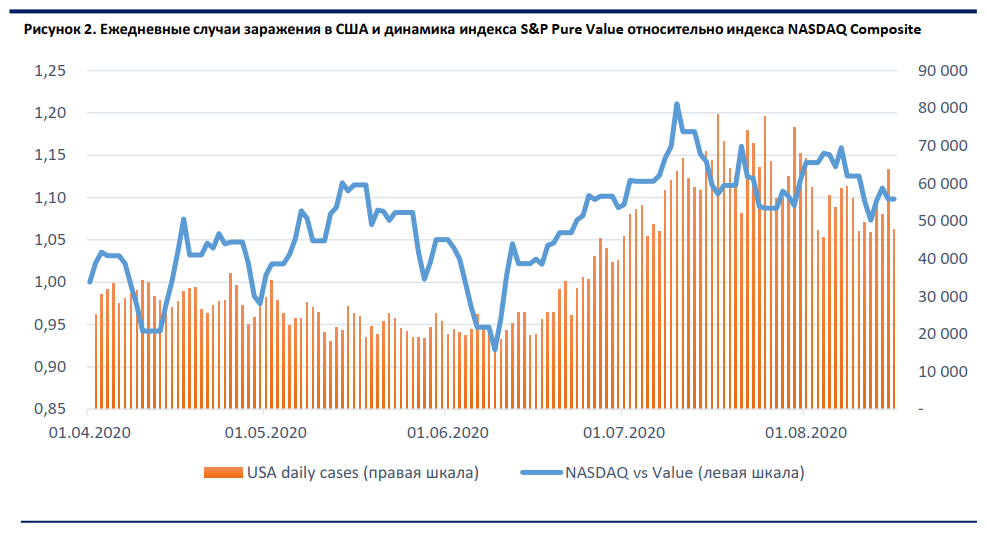

1) Мы видим постепенное снижение числа новых случаев заражения в США. В прошлый раз это привело к росту акций

компаний - представителей «традиционной» экономики.

2) Ужесточение регулирования. На прошлой неделе Epic Games (создатель Fortnite) подала в суд на Apple и Google с целью

разрушить «монопольное» положение этих компаний на рынке мобильных приложений. Не факт, что у Epic получится

добиться прогресса, но компанию уже поддержали в отрасли (например, Facebook и Spotify), плюс к этому регуляторы

многих стран сами не в восторге от практик Apple и Google. Скорее всего, вопрос о монопольном положении IT гигантов

будет одним из наиболее обсуждаемых перед выборами в США, что будет оказывать давление на акции.

3) Ещё один повод волноваться может прийти из Китая. Санкции на Huawei и запрет TikTok могут привести к ответным

действия со стороны китайских властей. Из-за этого могут пострадать компании, активно ведущие бизнес в Китае: Apple и

Microsoft. Хотя, есть вероятность, что Пекин придержит ответные меры до выборов, в надежде, что Трамп проиграет и

проблему нужно будет решать уже с другим президентом.

4) Акции Apple сейчас торгуются на уровне 21 по мультипликатору EV/EBITDA. Это при том, что EBITDA мы берем

прогнозную на следующий год. Так высоко они не были оценены даже когда темпы роста выручки держались в районе

40% в 2004 – 2012 годах. Акции Microsoft тоже оценены по рекордным мультипликаторам (тоже 21 по EV/EBITDA).

Возможно, вышеуказанные риски не реализуются (или не приведут к заметному снижению доходов), но мы все равно видим

значительно более привлекательные ценовые уровни в компаниях средней и малой капитализации. В конце этой недели

выйдет предварительное значение индекса PMI от Markit. Ожидается, что он составит 51,8 для промышленности и 51 для

сервисных секторов. Однако, если значения будут выше, то мы можем увидеть ралли во втором эшелоне и в акциях

компаний представляющие циклические отрасли.

Макроэкономическая статистика

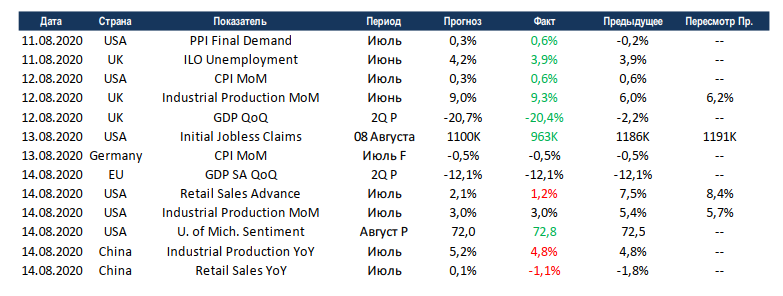

На прошедшей неделе макроэкономическая статистика скорее радовала инвесторов. Безработица в Великобритании в очередной раз отказалась расти вопреки прогнозам рынка. В США ускорилась инфляция, а первичные обращения за пособиями по безработице снизились почти на 200 тыс. Относительно негативные данные вышли только в Китае, так промышленное производство выросло на уровне предыдущего месяца, а продажи в ритейле не смогли выйти в положительную зону, хотя падения и сократилось к предыдущей отсечке.

На этой неделе выйдет небольшой объём статистики. В США начинается публикация июльских данных по рынкам недвижимости, ожидания позитивные. Агентство Markit выпустит первую оценку по индексу деловой активности в промышленности за август. Великобритания заканчивает отчётность за июль данными по инфляции и продажам в ритейле. В целом влияние макроэкономической статистики будет минимальным, на первый план в ближайшие месяцы выйдет предвыборная гонка в США и действия Трампа по повышению своего рейтинга.