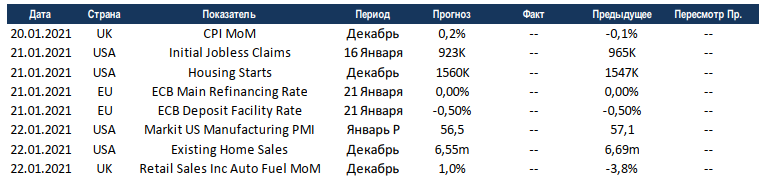

Еженедельный обзор рынков

-

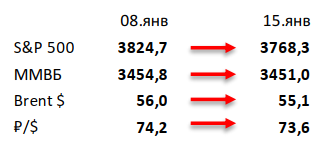

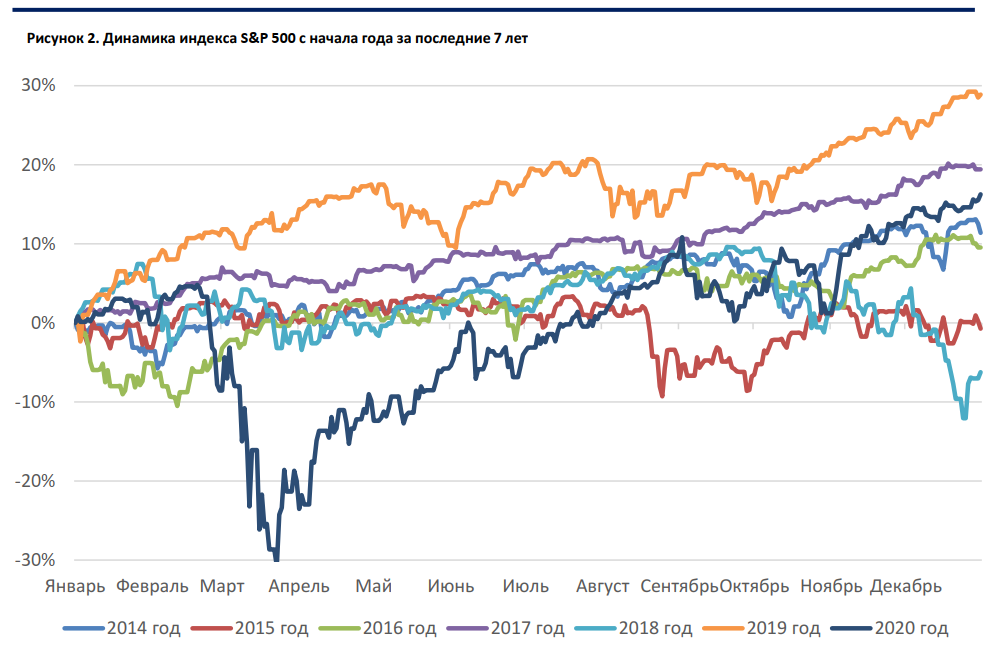

Индекс S&P 500 скорректировался на 1,5% и вернулся к уровню закрытия прошлого года. США готовятся к транзиту власти, однако каких-то больших сюрпризов здесь не будет, так что динамику рынков будет определять сезон отчетностей, который начался на прошлой неделе.

-

Российский рынок продемонстрировал символическое падение. На фоне снижения как глобальных площадок, так и цен на нефть российский индекс практически удержался в боковике. Из корпоративных новостей отметим сильные продажи Магнита за новогодние праздники, а также неплохие операционные данные Мосбиржи и Алроса, что в случае последней объясняется операционными данными. Также порадовал новостями Газпром: во-первых, объемы реализации как на экспортных, так и на внутреннем рынках за первые две недели 2021 оказались более чем достойными, а во-вторых, по данным Bloomberg проект Северный поток-2 будет завершен в течение 1П21.

-

Нефть потеряла 1,5% на фоне коронавирусных опасений. Несмотря на ослабление доллара, нефть не смогла выйти из красной зоны, хотя и ее падение нельзя назвать сильным. ОПЕК выпустил отчет за декабрь: картель увеличил добычу на 278 тыс бар. в сутки. Основной вклад в этот рост сделала Ливия, чье производство достигло уже 1,2 млн бар. в сутки, а также Ирак и ОАЭ, которые плавно увеличивают добычу еще с октября. Минэнерго США выпустило ежемесячный отчет: организация резко подняла среднюю оценку Brent с 47 до 53 долл за бар. в 2021 году, а также сохранила эту же цифру в качестве прогноза на 2022 год. Еженедельная статистика в США имела скорее нейтральный характер: запасы нефти в стране уменьшились на 3,2 млн бар. (ожидали снижения на 2 млн бар.), добыча не изменилась и осталась на уровне 11 млн бар. в сутки, а количество вышек увеличилось на 12 до 287 единиц.

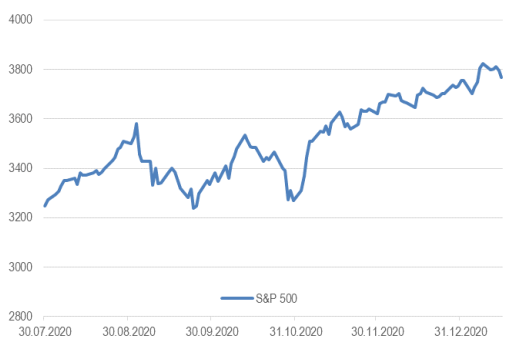

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

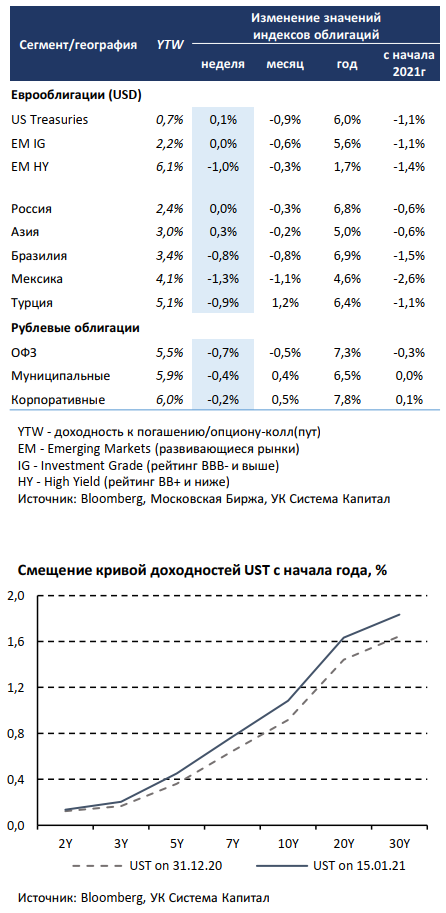

Доходности евробондов HY-сегмента выросли вслед за безрисковыми ставками, цены в IG-сегменте стабилизировались после заявлений главы Федрезерва. Начало 2021г оказалось весьма неожиданным для инвесторов, которых застал врасплох резкий рост доходностей US Treasuries на 15-25 б.п. на среднем и длинном участке кривой. Основные причины: 1) риск увеличения предложения казначейских облигаций на ожиданиях повышения дефицита бюджета США (возможность принятия более масштабных фискальных стимулов после получения демократами неожиданного перевеса в Сенате с учетом голоса вице-президента К.Харрис); 2) ряд представителей ФРС высказались о возможном начале сворачивания программы выкупа активов уже в конце 2021г, ожидая более активного восстановления экономики на фоне проводимой вакцинации. Второй фактор риска – наиболее значимый для рынка и также неожиданный, поскольку ужесточение риторики явно контрастирует с мягкой проводимой политикой и решениями на заседании FOMC в середине декабря. Заглядывая в прошлое, в 2013г заявления главы ФРС о сокращении стимулирующей программы, принятой для поддержки экономики в кризис 2008-09гг, привело к всплеску доходностей 10-летних UST почти на 100 б.п. в течение 2 месяцев (тогда как начало цикла повышения ставки пришлось на декабрь 2015г). На наш взгляд, с учетом продолжающейся острой фазы пандемии Covid-19 и слабости рынка труда ожидать сопоставимого роста безрисковых ставок в какое-либо ближайшее время едва ли приходится.

Смягченная риторика Дж.Пауэлла в конце недели о приверженности мягкому курсу монетарной политики несколько успокоила участников рынка, а доходности длинных UST снизились на 5 б.п. С другой стороны, сами по себе заявления о готовности ФРС просигнализировать о начале сворачивания стимулирующей программы в случае явного прогресса в достижении цели по инфляции и безработице формируют предпосылки для установления некоей нижней границы по ставкам UST (мы полагаем, что вблизи текущих уровней).

На фоне снижения цен на сырьевые товары хуже рынка выглядели выпуски Латинской Америки, подешевевшие в цене около ~1% за неделю. Лучше рынка были отдельные выпуски HY-сегмента: Indika Energy-24 (+1,6%), MTN-26 (+0,6%), Delta Air Lines-26 (+0,1%). В свою очередь, цены в IG-сегменте не изменились из-за снижения давления на ставки UST. Доходности в сегменте ОФЗ отыграли повышение ставок UST, корпоративные облигации снизились на 0,2%. Фактор роста безрисковых ставок обусловил и повышение доходностей на рынке локального долга развивающихся стран на ~10-60 б.п. Не стала исключением и Россия: доходность 10-летних ОФЗ выросла на 20 б.п. с начала года. Дополнительное давление на цены облигаций помимо коррекции на глобальном долговом рынке исходило от некоторого повышения премии за риск со стороны внутренних факторов (сохраняющаяся неопределенность риторики/курса Д.Байдена по отношению к России). В моменте с учетом сужения спреда доходности корпоративных облигаций к ОФЗ мы концентрируем покупки в коротком HY-сегменте.

Комментарий по глобальному рынку акций

Несмотря на то, что сейчас в фокусе внимания политическая обстановка в США, более важные события для рынка акций будут происходить на корпоративном фронте, где компании начинают отчитываться за IV квартал и, что более важно, делать прогнозы на 2021 год. В ноябре-декабре 2020 года в США вновь сильно росло число случаев заражения, что снизило деловую активность, но даже с учетом этого результаты за IV квартал должны быть лучше ожиданий.

Мы знаем, что для дальнейшего движения рынка фактические результаты не так важны, как прогнозы на будущие периоды, и вот как раз прогнозы на 2021 год могут расстроить инвесторов. Для циклических компаний 2021 год будет конечно существенно лучше, чем 2020. Частично это уже отражено в текущих моделях аналитиков, но все же здесь есть потенциал для ещё одного пересмотра вверх. Однако этого не хватит для роста рынка акций. Во-первых, этот пересмотр будет происходить плавно в течение первого-второго кварталов. Во-вторых, рост индекса S&P 500 все же в большей степени обеспечивают не циклические компании, многие из которых неплохо заработали в прошлом году. То, что помогало им в прошлом году, возможно, будет мешать в этом. Очевидно, что темпы роста выручки большинства таких компаний замедлятся в 2021 году, но определенности с тем насколько в итоге вырастет бизнес сейчас нет ни у аналитиков, ни у менеджмента. Именно эта неопределенность и попадет в официальные прогнозы на 2021 год и будет оказывать давление на акции в конце января – начале февраля.

Вообще, январский сезон отчетностей часто бывает сложным. Если посмотреть историю последних 9 лет, то в 6 случаях, когда индекс S&P 500 начинал год на максимумах, только однажды он не скорректировался в конце января – начале февраля (это был 2017 год). За последние 20 лет индекс S&P 500 в половине случаев заканчивал зиму в минусе, относительно уровня начала года, и очень часто локальный минимум приходился как раз на начало февраля. И дело здесь не в сезонных трендах, а в тенденции не завышать ожидания и давать консервативный прогноз на предстоящий год. Сейчас, когда ежедневное число случаев заражения держится на максимумах, такой консервативный подход особенно актуален.

Макроэкономическая статистика

Впервые за долгое время неделю можно охарактеризовать как негативную с точки зрения макроэкономической статистики. В США резко увеличились первичные обращения за пособиями по безработице, снизился индекс уверенности потребителей от университета Мичигана, а в Италии и Великобритании снизилось промышленное производство. Позитив исходил только из Китая, где рост ВВП уже восстановился до докризисного, а также улучшаются данные по внешней торговле.

Эта неделя будет короткой в США из-за празднования дня М.Л. Кинга. В США начинается публикация декабрьских данных по рынкам недвижимости, ожидания на уровне предыдущего месяца. Также на неделе пройдёт заседание ЕЦБ, рынки не ждут существенных новостей от заседания. Влияние статистики на рынки вновь будет минимальным, а в центре внимания будет инаугурация нового президента США и старт сезона отчётностей.