Еженедельный обзор рынков

-

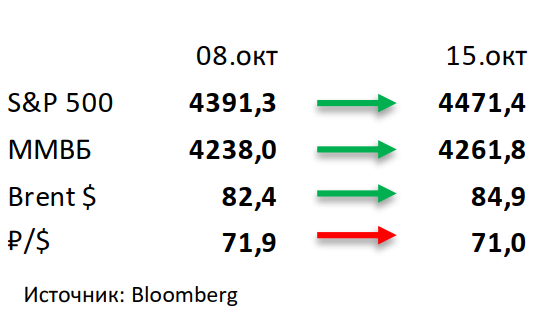

Индекс S&P 500 показал рост на 1,8% по итогам недели. Сезон отчётностей начался с хороших результатов банковского сектора. На 20 и более процентов лучше ожиданий по EPS отчитались Goldman Sachs, JP Morgan, Morgan Stanley, Bank of America, Citigroup.

-

Российский рынок прибавил 0,6% за прошедшую неделю. Несмотря на поддержку со стороны нефтяного рынка, на прошлой неделе основной рост пришелся на рубль (укрепление составило 1,2%), а в рублевом выражении индекс показал скорее символический рост. Из мира корпоративных новостей выделим ребрендинг Mail.ru (теперь будет называться VK), сильные операционные данные ПИК за 3К21, нейтральные операционные результаты российских сырьевых компаний (Акрон, Алроса, НЛМК, ММК) и ритейлера X5, а также объявление промежуточного дивиденда Лукойла за 9М21 в размере 340 рублей на акцию (промежуточная дивидендная доходность составляет около 4,5%).

-

Нефть выросла в стоимости на 3%, продолжив свой победный марш с начала года. Пока ОПЕК+ не спешит увеличивать добычу, опасаясь нефтяного переизбытка в 2022 году, Иран готовится к переговорам с дипломатами ЕС в этот четверг, что может начать новый цикл переговоров по возобновлению ядерной сделки. Тем временем текущие нефтяные цены позволяют почти всем мировым производителям наращивать добычу без опасений касательно рентабельности. Минэнерго США выпустило краткосрочный прогноз: организация повысила прогноз цены на нефть с 66 до 72 долл за бар в 2022, ссылаясь на ограниченный рост предложения из-за действующей сделки ОПЕК+. Еженедельная статистика в США была негативной, что однако не помогло сменить повышательный тренд: запасы нефти в стране увеличились на 6,1 млн бар. (ожидали рост на 0,5 млн бар.), добыча выросла на 0,1 до 11,4 млн бар. в сутки, а количество вышек увеличилось на 12 до 445 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

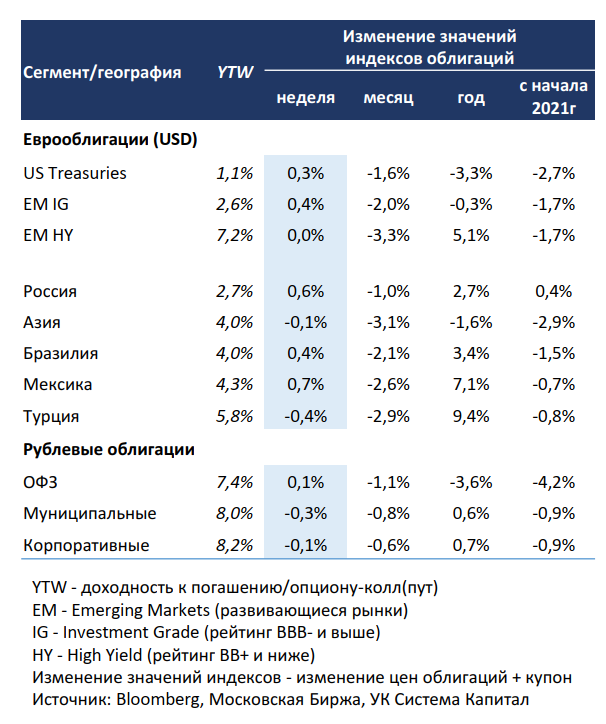

Умеренное понижение ставок UST позволило рынку глобальных

евробондов восстановить часть потерь (+0,2-0,4%) после месячной

коррекции в пределах 2-3%. Протокол заседания FOMC в сентябре не

преподнес каких-либо «сюрпризов»: решения о начале сворачивания

программы выкупа активов пока не принято, но ожидается, что оно

начнется в середине ноября или декабря и завершится в июне 2022г.

В центре внимания снова была публикация макроданных в США.

Базовая инфляция CPI соответствовала прогнозам, составив 0,2% м/м

(vs. 0,1% в августе) и 4,0% г/г, при этом рост цен производителей (PPI)

неожиданно замедлился с 0,6 до 0,2% м/м. Длинные ставки UST

снижались на 10-15 б.п. из-за ожиданий о временном характере

инфляции и, как следствие, постепенных шагах ФРС по ужесточению

ДКП. Однако снижение недельного прироста заявок на пособие по

безработице и сильный рост розничных продаж в сентябре на 0,7%

м/м (при прогнозе -0,2%) способствовали снижению опасений

инвесторов относительно возможного замедления экономики, что

привело к возобновлению повышения ставок UST 10Y до 1,57%.

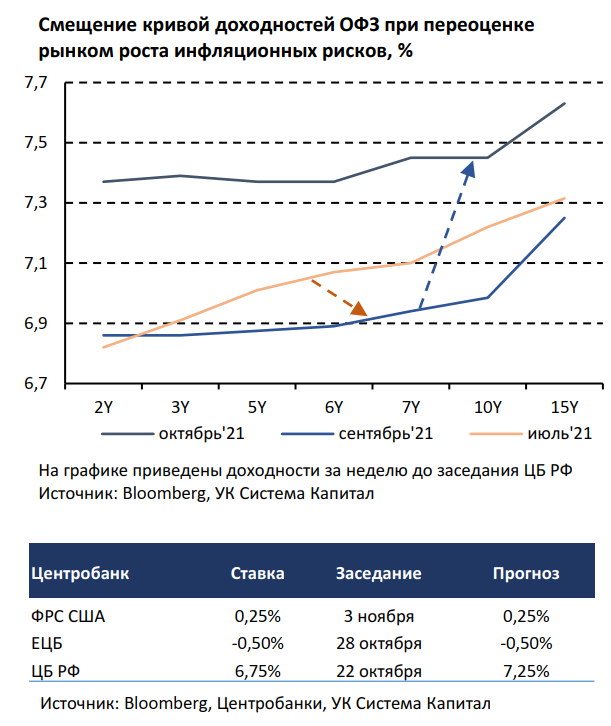

Стабилизация на рынке рублевых облигаций. Недельная инфляция

в РФ остается выше сезонной нормы, что предполагает ужесточение

позиции ЦБ на предстоящем заседании в пятницу. При умеренной

торговой активности в преддверии заседания ЦБ РФ по ключевой

ставке цены ОФЗ стабилизировались после коррекции в течение

месяца. Корпоративные выпуски выглядели чуть хуже гос.бумаг,

снизившись в цене на ~0,2%, отыгрывая нормализацию спреда после

роста доходностей ОФЗ. В отсутствии значимых притоков средств

нерезидентов объем предложения МинФина на аукционах

абсорбировали в основном локальные инвесторы. Ведомство

разместило классические 8-летние ОФЗ и выпуск с привязкой к

инфляции по 10 млрд руб каждый без премии ко вторичному рынку

при ~3-кратном превышении спроса. Мы считаем, что при рекордных

ценах на нефть в рублевом выражении (около 6 тыс руб/барр)

МинФин будет придерживаться тактики проведения лимитных

аукционов с умеренным объемом до 30 млрд руб, что не будет

оказывать давления на цены ОФЗ со стороны предложения.

В фокусе инвесторов остаются инфляционные риски и позиция

регулятора на продолжающийся рост потребительских цен, темпы

которого остаются повышенными. За неделю инфляция несколько

замедлилась с 0,26 до 0,22%, но остается почти вдвое выше сезонной

нормы. Отметим, что ценовой рост наблюдается в основном в

категории продуктов питания, в т.ч. из-за фактора более холодной

погоды, чем обычно. Мы ожидаем ужесточения позиции и риторики

ЦБ РФ на предстоящем заседании в пятницу, уровень ключевой

ставки будет повышен с 6,75 до 7,25% с указанием на возможность

дальнейшего подъема в декабре при сохранении повышенной

инфляции в оставшиеся 2 месяца. Прогноз инфляции на 2021г,

вероятно, будет пересмотрен в сторону повышения до ~7% с текущего

диапазона 5,7-6,2%.

Комментарий по глобальному рынку акций

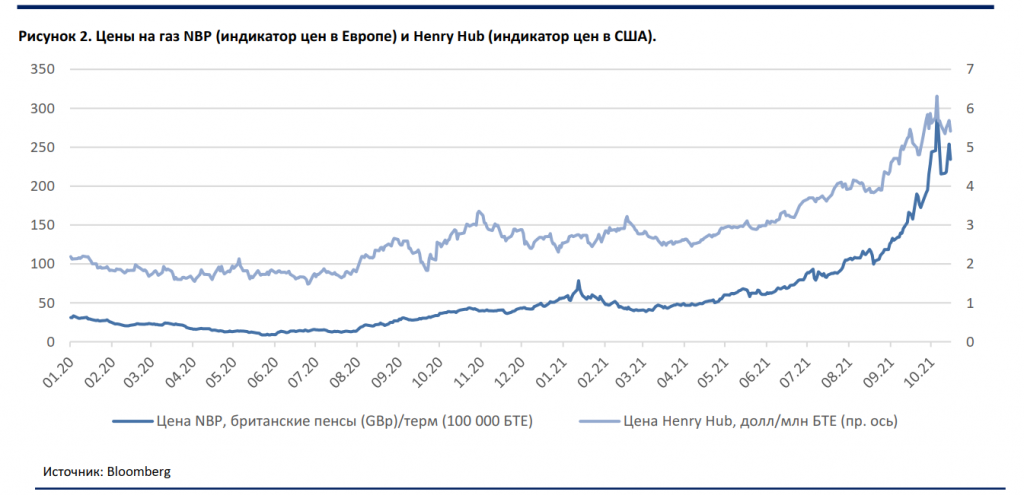

На этот раз мы расскажем про энергетический рынок, а именно про природный газ, который привлек большое внимание СМИ в последнее время. Это и неудивительно, учитывая, что с начала сентября британский NBP (является бенчмарком для всего европейского газового рынка) вырос более чем на 80%. Вслед за Европой сначала подросли цены на газ в США и Азии на спотовых площадках из-за перенаправления СПГ поставок, а затем сработал эффект домино и локальные максимумы стали обновлять цены на уголь, нефть и даже пеллеты (биомасса, которая может служить топливом на угольных ТЭЦ). Ключевой причиной называют падение электрогенерации на ВЭС (ветряные электростанции) из-за штиля в Северном море, а также низкий уровень заполненности в газовых хранилищах Европы (многие страны рассчитывали закрыть потенциальный дефицит на спотовых рынках). Но называют и такие вторичные причины, как ожидания холодной зимы (правда, за пару недель предсказания метеорологов сменились на противоположные и теперь прогнозируется теплая зима в США и частично в Европе), действующий запрет на импорт австралийского энергетического угля в Китай (им обычно закрывался дефицит) и даже деятельность «криптомайнеров», потребности которых в электричестве продолжают увеличится на росте популярности цифровых активов.

Однако нас больше интересует дальнейшая судьба рынка и возможные изменения энергетических стратегий крупнейших экономик. Что касается краткосрочного горизонта, то уже произошедшие остановки многих заводов по производству металлов, удобрений и строительных материалов из-за высоких цен на энергоносители должны заметно снизить спрос на газ в ближайшее время (отметим, что этот процесс уже начался). Говоря о долгосрочных перспективах, мы не думаем, что из-за данного случая политика ЕС, США или Китая сильно изменится или Газпром сможет заметно улучшить свою переговорную позицию с потребителями. Касательно последнего отметим такие позитивные моменты как то, что, вероятно, часть потребителей будет готова перейти на контракты со спотовых поставок, а «Северный поток-2» встретит меньшее политическое сопротивление, хотя его запуск и так ожидался до конца года. Однако мы сильно сомневаемся, что вектор энергетических стратегий крупных держав изменится: проблема волатильности в электрогенерации со стороны возобновляемых источников энергии (солнце, ветер) решается вводом мощностей по накоплению энергии, что будет закрывать краткосрочные перебои. Природный газ, несомненно, продолжит играть существенную роль в мировой энергетической системе, но в относительных цифрах мы не ждем роста его доли в глобальной энергогенерации в долгосрочном периоде.

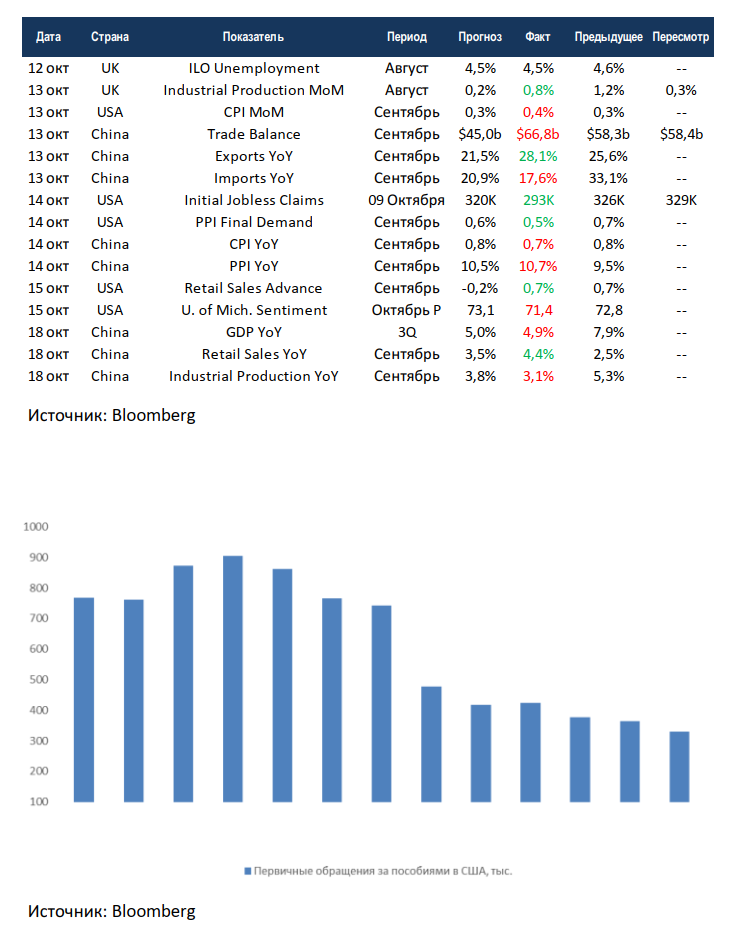

Макроэкономическая статистика

Статистика на прошедшей неделе была скорее нейтральной. В Великобритании сильнее ожиданий выросло промышленное производство, а также немного снизилась безработица. В Китае почти в два раза замедлился рост импорта, при этом экспорт увеличился, что привело к росту профицита торгового баланса на 22 млрд. $ относительно ожиданий консенсуса. Сохраняется сильный дисбаланс и в инфляции, потребительская остаётся у минимальных значений, а промышленная продолжает расти. США также отчитались по инфляции, здесь картина обратная, промышленная инфляция постепенно замедляется, а потребительская остаётся в районе многолетних максимумов. Две крупнейшие экономики мира отчитались по продажам в ритейле, рост лучше ожиданий. А вот промышленность в Китае продолжает буксовать, что в итоге вылилось в слабые цифры по росту ВВП за 3 квартал.

Из позитива отметив снижение первичных обращений за пособиями по безработице в США ниже 300 тыс., текущие уровни уже можно считать вполне хорошими даже в свободное от пандемии время.

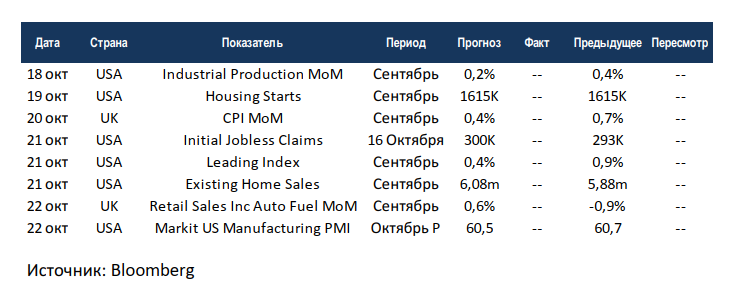

На этой неделе выйдет минимум макроэкономической статистики. США отчитаются по промышленному производству, а также начнут публиковать сентябрьские данные по рынкам недвижимости. Консенсус нейтральный. Агентство Markit даст предварительную оценку индекса деловой активности в промышленности, ожидается небольшое замедление. Великобритания отчитается по инфляции и продажам в ритейле. Основное внимание на неделе будет к отчетностям компаний, а статистика отойдёт на второй план.