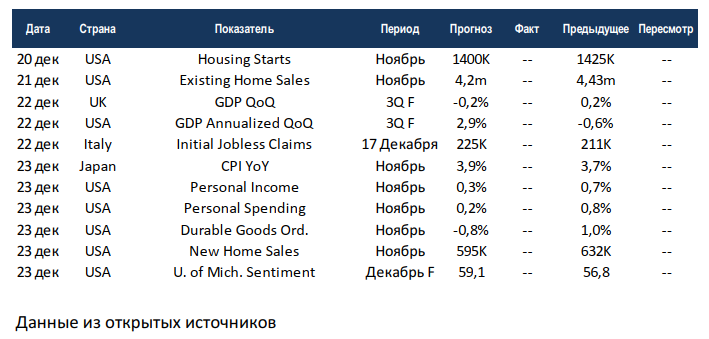

Еженедельный обзор рынков

-

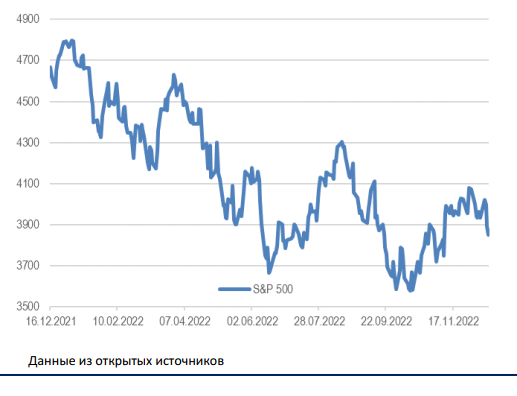

Жёсткая риторика ФРС погасила волну оптимизма. Регулятор в очередной раз повторил предыдущие высказывания, что для снижения инфляции лучше передержать ставку высокой, чем раньше времени ослабить хватку и не достичь цели. На этом S&P 500 потерял ещё около 2%. При этом инфляция пока замедляется с опережением графика, но и экономические показатели начинают ухудшаться. В остальном мире схожая ситуация, так что наступление глобальной рецессии кажется неотвратимым.

-

Российский рынок закрыл прошлую неделю падением на 2%. При этом рубль ослабел более чем на 3%, а нефть смогла немного отыграть потери предыдущих недель, показав рост на 4%. В моменте рынок ждет ответных мер России по противодействию введенному западными странами потолку цен на нефть. В корпоративном мире выделим рекомендованные СД ТМК дивиденды за 9М22 в размере 6,78 рублей на акцию, запрос Татнефти в ФАС по приобретению шинного бизнеса Nokian, потенциальные меры поддержки индустрии разработки игр со стороны правительства в размере от 7 до 50 млрд долл и продление программы льготной ипотеки до 1 июля 2024 года со ставкой 8%.

-

Нефть выросла на 4% за прошедшую неделю. Нефть смогла переломить нисходящий тренд и перейти к росту после анонса Китаем цели по стимулированию экономического роста в 2023, в том числе за счет ожидаемого смягчения антиковидных мер. Вышел отчет ОПЕК за ноябрь: организация снизила производство на 740 тыс бар.в сутки, в основном за счет стран Ближнего Востока, где в осенне-зимний период традиционного сокращается энергопотребление. Также Минэнерго США выпустило отчет по бурению: организация ждет роста сланцевой добычи на 94 тыс бар. в сутки в январе. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 10,2 млн бар. (ожидали падение на 3,6 млн бар.) при том, что продажи из стратегических резервов были большими (сокращение на 4,7 млн бар.), добыча снизилась на 100 тыс бар. в сутки до 12,1 млн бар. в сутки, а количество вышек снизилось на 5 до 620 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

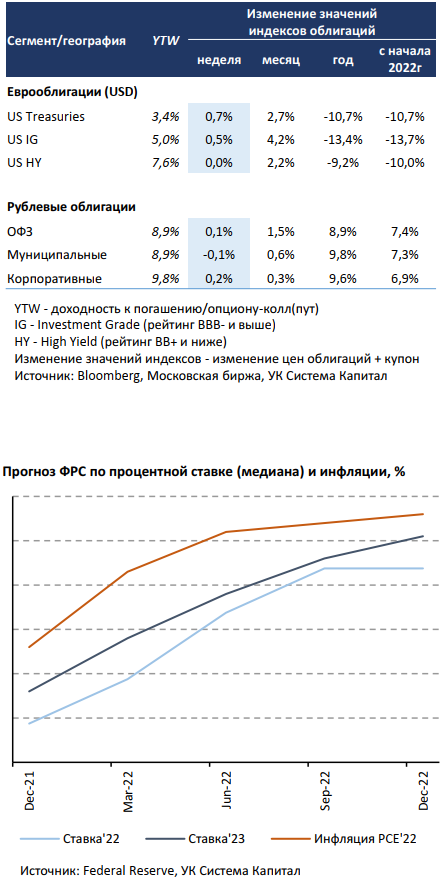

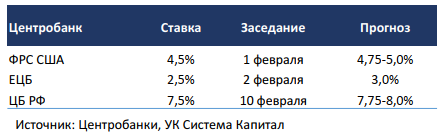

Глобальные евробонды подросли в цене в пределах 0,5%. ФРС повысил ставку на 50 б.п. до 4,5%, как и ожидалось. Перед заседанием FOMC рынок ожидал публикации данных по инфляции в США за ноябрь. В целом они указали на ее дальнейшее замедление с 0,4 до 0,1% м/м и с 7,7 до 7,1% г/г, оказавшись несколько лучше прогнозов. Инвесторы рассчитывали, что это могло бы положительно повлиять на оценку ФРС будущей инфляции и понизить «градус» жесткости. Тем не менее после подъема ставки на 50 б.п. до 4,5% ФРС сохранил «ястребиную» риторику. Регулятор планирует продолжить ужесточение политики до тех пор, пока не будет достигнут ограничительный эффект на экономику и инфляцию для ее возвращения к 2%-ой цели. Прогноз по ставке на 2023г был повышен на 50 б.п. до 5,0-5,25% при пересмотре инфляции PCE’23 с 2,8 до 3,1%. Мы считаем, что дальнейшее ужесточение ДКП увеличивает вероятность более глубокой рецессии в 2023г, чем прогнозирует консенсус. Ухудшение экономических перспектив не в полной мере учтено в кредитных спредах HY-сегмента, ожидаем их расширения.Цены рублевых облигаций стабилизировались в преддверии заседания ЦБ РФ. Регулятор ожидаемо сохранил ключевую ставку на уровне 7,5%, однако сигнал стал более жестким. Решение регулятора совпало с консенсус-прогнозом, при этом ЦБ снова не предоставил направление вектора по траектории ставки. Прогноз по инфляции на 2023г остался прежним в 5-7%. Основным изменением оказалось ужесточение тональности. Если на предыдущих заседаниях регулятор отмечал текущую сбалансированность дезинфляционных и проинфляционных рисков, то сейчас последние стали преобладать как в краткосрочной, так и среднесрочной перспективе. Причина заключается в повышении рисков расширения дефицита бюджета по сравнению с базовым сценарием, в т.ч. после ухудшения МинФином оценки размера дефицита с -0,9 до -2,0% в 2022г. В первую очередь, это связано с ростом гос.расходов ближе к концу года, а также выпадением доходов от нефтегазового сектора в 4-м квартале, в особенности, с ноября. Эффект введения ценового «потолка» оказался более существенным, чем предполагалось. Цена Urals снизилась за полтора месяца с $65-70 до около $40/барр. Отметим, что ЦБ планирует учесть фактор ограничений на российскую нефть в февральском обновленном прогнозе. Из-за крепкого курса национальной валюты цена нефти в рублях сократилась более чем в 2 раза по сравнению с началом 2022г до менее 3000 руб/барр. Последствия введения нефтяного эмбарго начали проявляться и в ослаблении курса USD/RUB – за неделю с 62,5 до 66,5 руб/$.

Мы полагаем, что совокупность эффектов повышает инфляционные риски, в результате чего можно ожидать постепенной «подстройки» нейтрального уровня ключевой ставки в +25-50 б.п. на следующем заседании. В условиях умеренного потребительского спроса и прогнозируемого спада в экономике мы не считаем, что ЦБ решится на более резкое ужесточение монетарной политики. Мы сохраняем умеренно-консервативное позиционирование портфеля, фокусируясь на качественных заемщиках и дюрацией выпусков до 1-2 лет.

Макроэкономическая статистика

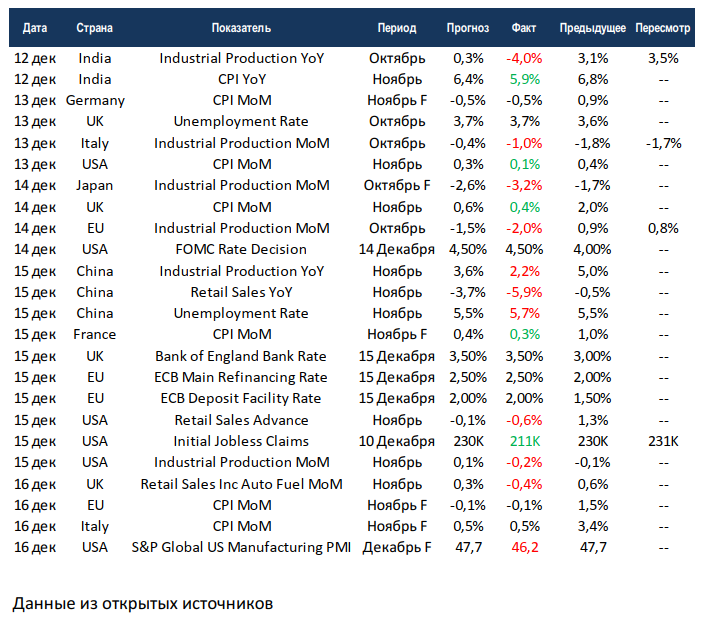

- Статистика на прошедшей неделе была неоднозначной. С одной стороны, инфляция в мире замедляется быстрее ожиданий. С другой стороны, экономики практически всех стран начинают буксовать. В Китае годовой рост промышленного производства замедлился в 2 раза относительно данных на октябрь, продажи в ритейле сократились почти на 6%, выросла безработица. В США промышленное производство и ритейл ушли в минус относительно прошлого месяца. Промышленность также сворачивается в Индии, Японии и Италии, а ритейл в Великобритании. Заседания ФРС, ЕЦБ и банка Англии прошли без сюрпризов, ставки были повышены на 50 б.п., но риторика всё ещё жёсткая. Предварительные данные по индексу деловой активности в промышленности США от S&P Global вновь пессимистичные.

- На этой неделе выйдет небольшой объём данных, преимущественно по США. Американцы отчитаются по рынкам недвижимости. По строительству новых домов у рынка ожидания нейтральные, а вот по продажам консенсус ждёт спада и на первичном рынке, и на вторичном. Также выйдут данные по частным доходам и расходам, консенсус нейтральный. В целом неделя перед рождеством обычно даёт небольшой рост, но в этом году надежд на рождественское ралли мало, хотя и существенной волатильности быть не должно.