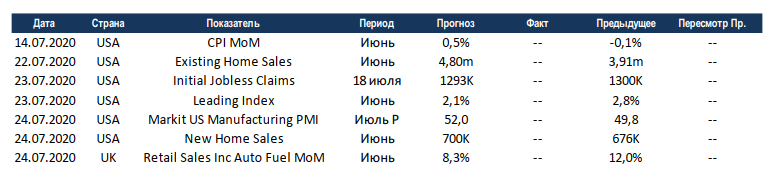

Еженедельный обзор рынков

-

В США начался сезон отчётностей, но динамику рынков пока что продолжают определять новости о развитии пандемии. На прошлой неделе выходили обнадеживающие новости относительно вакцины, что дало повод для опережающего роста акций представителей традиционной экономики, а технологический сектор закончил неделю в минусе, несмотря на рост S&P 500.

-

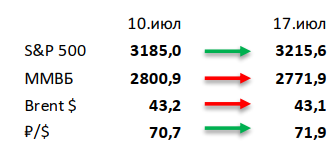

Российский рынок – в небольшом минусе. На прошлой неделе российский рынок потерял около 1%, в то время как нефть и рубль продолжили двигаться в «боковике». В корпоративном мире отметим слабую отчетность Газпрома за 1К20, что, впрочем, не сильно удивило рынок. С другой стороны, продолжают свой дружный победный марш компании так называемого онлайн-сегмента: акции Яндекс и Тинькофф выросли на 9-10%. Также отметим новую стратегию и госгарантии Аэрофлота, SPO и готовящийся листинг на московской бирже HeadHunter, неплохие операционные результаты Детского Мира, запланированный выход стратегии ИнтерРао в 3К20 и анонсирование высоких дивидендов со стороны Etalon Group, на чем бумаги последнего растут на 6% с утра в понедельник.

-

Нефть закрыла неделю в нейтральной зоне. На прошлой неделе нефть так и не смогла определиться с направлением. С одной стороны, ОПЕК+ все же решил смягчать квоты добычи с августа (вместо 9,7 сокращение составит 7,7 млн бар. в сутки), хотя ряд стран и обязали сохранить пониженные лимиты из-за несоблюдения своих обязательств с начала сделки. А с другой стороны, сильная статистика и растущий спрос не позволили медведям завладеть инициативой. Минэнерго США выпустило отчет по бурению: организация прогнозирует снижение сланцевой добычи в стране на 56 тыс. бар. в сутки. Еженедельная статистика в США была умеренно позитивна: запасы нефти в стране снизились на 7,5 млн бар. (ожидали снижение на 0,1 млн бар.), добыча осталась неизменной на уровне 11 млн бар. в сутки, а количество вышек снизилось на 1 до 180 единиц.

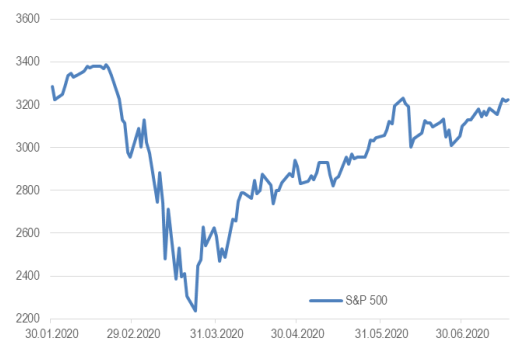

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

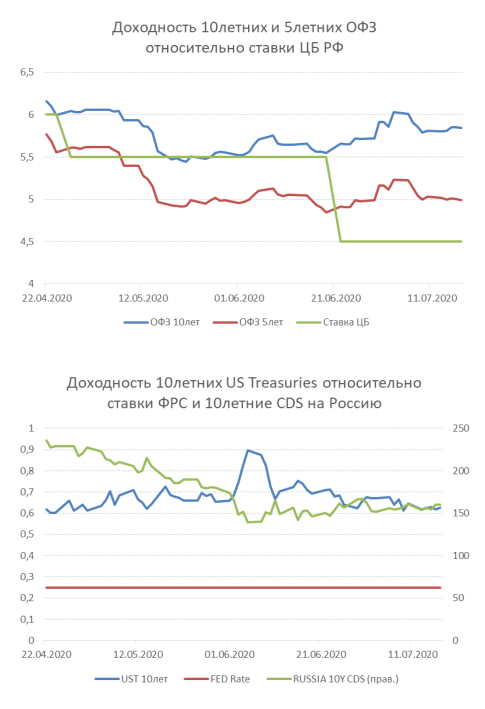

На прошедшей неделе единой динамики на вторичном рынке ОФЗ не наблюдалось, доходности долгосрочных выпусков повысились на 2-9 бп, а коротких снизились на 5-12 бп. 10- летние бумаги сохраняют достаточно большую премию к ключевой ставке в размере 132 бп, которая в основном обусловлена большим объёмом потенциального предложения.

Боковая динамика скорее объясняется неопределённостью по дальнейшим действиям ЦБ по снижению ставки. По последним комментариям регулятора дальнейшее понижение ставки вероятно, но действия будут более плавными. На ближайшем заседании 24.07 ЦБ вероятно возьмёт паузу в цикле дальнейшего снижения, возможно больший упор будет сделан на смещение вниз нейтральной ставки (тек. 6-7%).

Стоит отметить продолжающееся снижение объёмов торгов, среднедневной объём сделок по ОФЗ снизился на 18% за неделю, что говорит скорее о летнем затишье. Очередные аукционы ОФЗ на прошедшей неделе подтвердили повышенный интерес к флоатерам, что может косвенно говорить об окончании цикла снижения процентных ставок. Спрос на ОФЗ-ПК в 3,8 раза превысил предложение. При этом спрос на классическую бумагу составил 63% от объема размещения.

Российские евробонды закрыли неделю в зелёной зоне, доходность вдоль кривой сместилась примерно на 6 бп. При этом сохраняется значительный наклон кривой, спред между 23 и 42 выпусками составляет 200 бп. Из позитива отметим подтверждение кредитных рейтингов России от S&P с сохранением прогноза «стабильный».

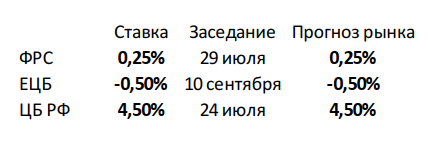

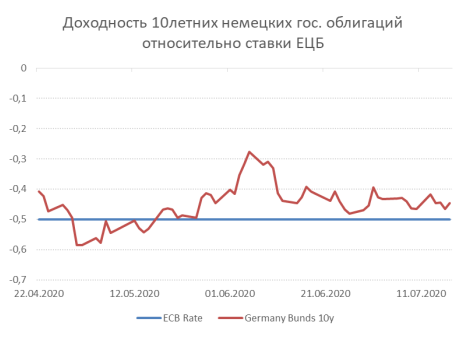

ЕЦБ сохранил базовую процентную ставку на прежнем уровне 0%, при этом объем программы выкупа Pandemic Emergency Purchase Programme (PEPP) не изменился.

Комментарий по глобальному рынку акций

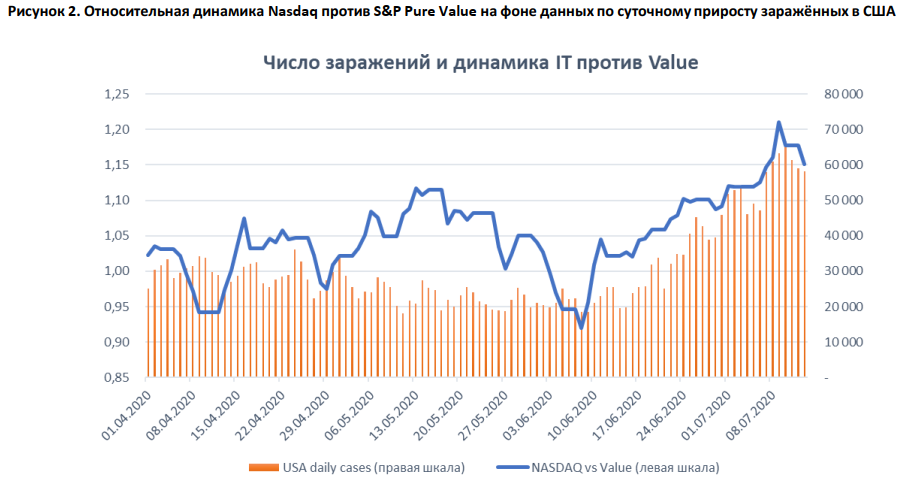

Главным индикатором, определяющим направление движения акций представителей̆ традиционной экономики (энергетика, металлургия, банки, промышленность) является рост числа случаев заражения в США. На графике ниже можно увидеть сравнительную динамику индекс S&P Pure Value против NASDAQ Composite и число новых случаев заражения. На прошлой неделе технологические акции отстали от широкого рынка и одной из причин этого стали новости о вакцине. Мы не думаем, что вакцина появится в ближайшие 2-3 месяца, так что стоимостные акции начнут опережать рынок, когда число случаев заражения в США выйдет на новое плато.

Когда это произойдёт? Этого никто не знает наверняка, но у нас есть предположение, что это может случиться в начале августа:

1) 13 июля власти Калифорнии вернули карантинные меры. Мы знаем, что эффект от них проявляется в среднем через 2 недели. Калифорния, Техас и Флорида – лидеры новой̆ волны заражений в США. Соответственно от динамики в этих штатах будет зависеть и общая картина по стране.

2) Те штаты, где эпидемия пошла на спад, «остановились» на уровне заражения в 2%: Нью-Йорк, Нью-Джерси, Массачусетс. Близки к этому значению Аризона, Луизина и Иллинойс, где уровень заражения тоже приближается к 2%. В Калифорнии и Техасе пока что меньше 1%, во Флориде уже чуть выше 1%. Экстраполируя текущую динамику можно предположить, что 2% эти штаты достигнут через 3 недели в среднем (т.е. в начале августа).

Также отметим, что у Value есть ещё один драйвер роста на горизонте – сезон отчётностей в США, который̆ стартовал на прошлой неделе. Конечно, сами по себе результаты будут плохие, но текущие рыночные ожидания находятся ещё ниже. Дело в том, что ожидания на второй̆ квартал и на весь год формировались во время предыдущего сезона отчётностей – в начале мая. Это было худшее время для американской̆ экономики. В связи с этим мы видим хорошие шансы на позитивный̆ сюрприз.

Макроэкономическая статистика

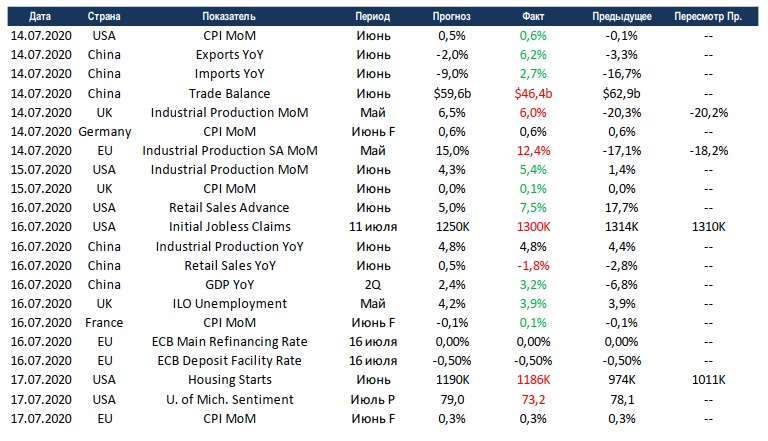

На прошедшей неделе вышел большой объём статистики и в целом её можно охарактеризовать как хорошую. Китай продолжает восстанавливаться после пандемии, по итогам июня к росту вернулись основные торговые показатели. Причём и по экспорту и по импорту рынок ожидал отрицательных значений, но они уже вышли в зелёную зону. При этом профицит торгового баланса существенно сократился, но это нормальная динамика, так как текущие значения скорее аномально высокие. Также лучше ожиданий Китай отчитался по росту ВВП за второй квартал, экономика выросла на 3,2% год к году. В США также опережающими темпами растут промышленное производство и ритейл, почти восстановились до докризисных цифры по строительству новых домов. Противоречат статистике опросы университета Мичигана, уверенность потребителей снизилась в июле. Скорее всего, здесь прямая связь с ростом заболеваемости в США, что может сказаться на данных за июль.

На этой неделе в центре внимания будут отчётности компаний за 2 квартал, а публикаций макроэкономической статистики будет немного. США продолжат отчитываться по рынкам недвижимости за июнь, а также выйдет предварительная оценка индекса деловой активности в промышленности от агентства Markit. В Европе можно отметить лишь июньские данные по продажам в ритейле Великобритании. Неделя обещает быть интересной и волатильной, так как результаты и прогнозы компаний могут быть довольно непредсказуемыми.