Еженедельный обзор рынков

-

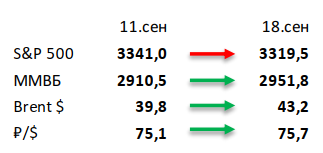

Американский рынок акций потерял ещё 0,6%. Коррекция на рынках продолжается, а инвесторы обсуждают возможный новый карантин в Европе, скорость восстановления экономики США и риски для рынков после выборов.

-

Российский рынок вырос на 1,3% на фоне восстановления цен на нефть. Несмотря на отсутствие какого-либо выраженного движения на глобальных площадках, российский рынок смог закрыть неделю в зеленой зоне. Главной новостью стало предложение Минфина отменить льготы для добычи сверхвязкой нефти, что в первую очередь ударило по Татнефти, но также пошатнуло позиции Лукойла и Роснефти, хотя к ним это относится в меньшей степени. Также отметим еще одну инициативу Минфина, а именно потенциальное увеличение НДПИ, что может быть крайне негативно для представителей секторов металлургии и удобрений. Из других новостей выделим продажу 4% акций Polymetal основным акционером, слухи о возможном приобретении Юнипро и Энел Россия со стороны ИнтерРао, что может быть выгодно для всех трех компаний, а также утверждение выпуска 1,7 млн новых акций Аэрофлотом (цена размещения пока остается неизвестной). Не можем обойти стороной и новость о готовящемся IPO Совкомфлота, что оказалось в целом позитивным событием для всего российского рынка.

-

Нефть вернула 9% на фоне «недовольства» Саудовской Аравии. Предупреждение стран ОПЕК+ со стороны Саудовской Аравии о плохо выполняемых условиях сделки оказало благотворное влияние на нефтяной рынок. Однако ближе к концу недели достигнутое соглашение между правительством Ливии в Триполи и Халиф Хафтаром, разрешающее добычу и экспорт нефти из страны, слегка остудило пыл быков на рынке. Минэнерго США выпустило отчет по бурению: хотя организация ожидает падение сланцевой добычи в стране в целом на 70 тыс. бар. в сутки в октябре, конкретно в Пермском бассейне прогнозируется рост добычи на 20 тыс. бар. в сутки. Еженедельная статистика в США была нейтральной: запасы нефти в стране снизились на 4,4 млн бар. (ожидали рост на 2,1 млн бар.), добыча выросла на 0,9 до 10,9 млн бар. в сутки по ходу возобновления работ на скважинах после прошедших ураганов, а количество вышек снизилось на 1 до 179 единиц.

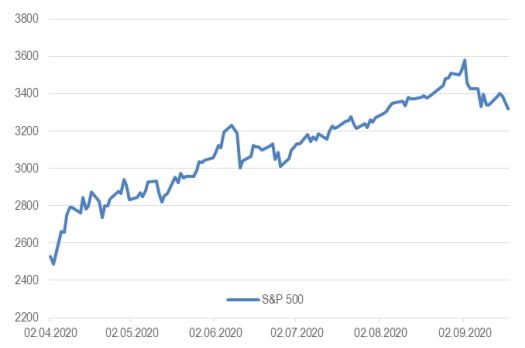

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

На прошедшей неделе состоялся ряд заседаний Центробанков (ФРС, Банк Англии, России, Бразилии, Индонезии), по итогам которых процентные ставки и программы поддержки экономике сохранились на прежних уровнях, что в целом соответствовало ожиданиям рынка. Однако риторика регуляторов преподнесла некоторые «сюрпризы». Федрезерв прогнозирует оставить околонулевые ставки как минимум до 2023г, продолжая применять стимулирующие меры, пока уровень инфляции в среднем не достигнет 2% с учетом недавних корректировок в стратегии по монетарной политике, озвученных Дж.Пауэллом. Несмотря на улучшение оценки спада в экономике в текущем году с -6,5 до -3,7%, ФРС продолжает указывать на необходимость задействования фискальных стимулов, а также неопределенность восстановления экономики из-за коронавируса. Участники рынка были также несколько разочарованы сохранением объема программы выкупа активов в $120 млрд в месяц.

Весьма неожиданными стали заявления Банка Англии о возможности снижения ставки в отрицательную зону с текущего уровня 0,1% при улучшении прогноза по экономике. Основная причина смены риторики спустя месяц – повышенная неопределенность из-за Covid- 19. При увеличении числа заболеваний в европейских странах, повторного введения ряда ограничительных мер, например, в Израиле и Индонезии, мы бы не стали недооценивать этот фактор при оценке траектории изменения безрисковых ставок.

Рынок евробондов незначительно снизился, но в ряде географий и эмитентах падение было более заметным (на 0,2-0,7%). Турецкие еврооблигации, вложения в которые мы по-прежнему избегаем, снова оказались под давлением на фоне продолжения ослабления курса лиры и сохраняющихся опасений рынка о дальнейшем сокращении валютных резервов (почти в 2 раза с начала года).

На прошедшем заседании ЦБ РФ по вопросам денежно-кредитной политики ключевая ставка осталась на уровне 4,25%. Регулятор допускает ее снижение на ближайших заседаниях, но отметил, что в последнее время инфляция находится несколько выше ожиданий. Цены облигаций почти не отреагировали на итоги заседания ЦБ. Тем не менее постепенное изменение тональности с мягкой на более взвешенную, в частности, указание регулятора на инфляционные риски и целесообразность использования пространства дальнейшего смягчения политики, на наш взгляд, позволяет говорить о вероятном сохранении ставки и в октябре. Воспользовавшись благоприятным внешним фоном (до итогов заседания ФРС) МинФин вновь разместил значительные объемы ОФЗ (164 млрд руб), причем без предоставления какой-либо значимой премии. При вялой торговой активности облигации завершили неделю приростом на 0,1%, при этом доходность 2-летних ОФЗ повысилась на 10 б.п., отражая ожидания рынка о близости завершения цикла снижения ключевой ставки. По итогам года не исключено ее понижение на 25 б.п., однако влияние на доходности облигаций будет ограниченным.

Комментарий по глобальному рынку акций

Рынки акций на прошедшей неделе продолжили движение вниз, а в фокусе внимания инвесторов опять эпидемия, только на этот раз не в США, а в Европе. В Испании число ежедневных случаев достигло прежнего максимума, а во Франции ушло заметно выше. В Германии, Италии и Великобритании также виден постепенный рост. В США картина стабильная уже 5 недель: число случаев заражения держится в диапазоне 33 тысячи (по воскресеньям) до 51 тысячи (по пятницам). Интересно отметить, что в США и странах Латинской Америки (Бразилия, Чили, Перу) развитие эпидемии вышло на плато после достижения отметки в 2% переболевших. Если в Европе будет аналогичная тенденция, то вторая волна должна быть не менее сильной, чем первая. Однако это вряд ли приведет к такому же масштабному локдауну, как весной. Да и нельзя сказать, что инвесторы сильно переживают по этому поводу. В последнее время акции циклических компаний, которые особенно страдают из-за карантина, чувствуют себя даже лучше технологических, которые выигрывают из-за локдауна: индекс S&P 500 Pure Value находится «в нуле» с начала месяца, а Nasdaq Composite потерял уже 8%.

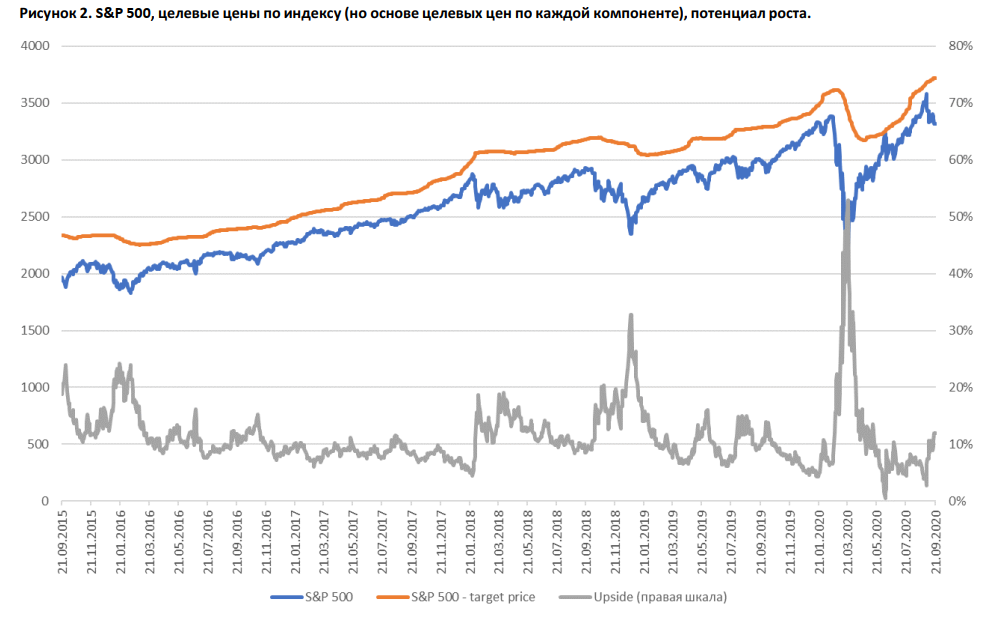

Учитывая текущие риски, мы вряд ли увидим ралли до уровня 3600 по S&P 500 до конца года. С другой стороны, падение рынка акций сильно ниже отметки в 3200 пунктов тоже не выглядит реальным, учитывая спрос на рискованные активы и хорошую диверсификацию американского рынка. Кроме этого, мы не видим существенных рисков для понижения целевых цен по акциям и понижения прогнозов. В текущих ценах не заложено быстрое восстановление экономики, так что отчетности по итогам III квартала и прогноз на будущий квартал или год не должны разочаровать инвесторов (правда поводов для оптимизма тоже много не будет). Коррекция на рынках уже привела к тому, что средний потенциал роста по акциям из индекса S&P 500 вырос до 12% при среднем значении за последние 5 лет в 11%. Однако такое движение – нормальное в предвыборный период. Начиная с 2004 года «апсайд» по рынку достигал 15% - 25% перед выборами или сразу после них. При этом в 2004, 2012 и 2016 годах (т.е. во всех случаях, кроме кризисного 2008 года) коррекция из-за предвыборной неопределенности создавала минимум по S&P 500 на годы вперед.

Макроэкономическая статистика

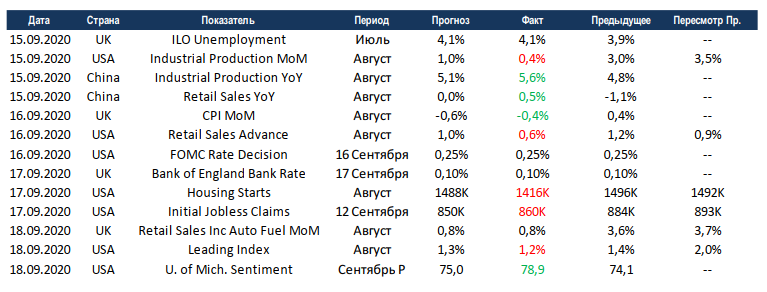

Прошедшая неделя была в целом позитивной с точки зрения статистики. Китайская экономика восстанавливается быстрее, чем ждал рынок. В США сохраняется рост промышленного производства и продаж в ритейле, но уровни минимальные. Стоит отметить рост безработицы в Великобритании, которого ждали уже несколько месяцев. Данные по строительству новых домов в США немного не дотянули до прогноза, но всё равно уровни очень сильные. Также важно отметить рост уверенности потребителей по опросам университета Мичигана. ФРС и центральный банк Англии оставили ключевые ставки без изменений. Американский регулятор подтвердил приверженность сохранению текущего курса на несколько лет, а английский сообщил о возможности понижения ставки до отрицательной.

На этой неделе выйдет минимальный объём статистики. Аналитическое агентство Markit опубликует свои первые оценки индекса деловой активности в различных отраслях по США и основным европейским экономикам. Мы традиционно обращаем основное внимание на PMI в промышленности США, ожидания рынка позитивные. Также продолжится публикация августовских данных по рынкам недвижимости, мы не ждём существенных изменений по отношению к предыдущему месяцу. В целом статистика будет оказывать минимальное влияние на рынки.