Еженедельный обзор рынков

-

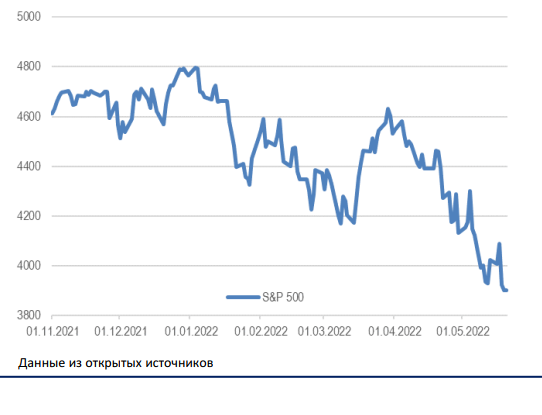

На глобальных рынках всё стабильно, стабильно падает. На прошедшей неделе индекс S&P 500 потерял ещё 3% и обновил локальные минимумы этого года. К прежним негативным факторам в лице роста инфляции и опасений касательно глобальной экономики добавился новый риск в виде вируса оспы обезьян. В реальности риски совсем малы, но свежая память о пандемии коронавируса заставляет людей перестраховываться.

-

Российский рынок прибавил почти 3% за прошедшую неделю, несмотря на укрепления рубля на 7%. При этом нефть в стоимости практически не изменилась, а укрепление рубля происходит сугубо благодаря усилиям экспортеров. ЦБ продолжает вводить послабления: на этой неделе норма обязательной продажи валютной выручки может быть сокращена с 80% до 50%. Корпоративных новостей по-прежнему было много. Выделим сильные результаты HeadHunter и Сегежа за 1К22, нейтральную отчетность МТС за тот же период, умеренно-негативную статистику по торгам от Мосбиржи за апрель и запуск облачного сервиса X5. Кроме того, отметим анонс дивиденда за 2021 со стороны СД МТС, Сургутнефтегаза и Ростелекома, рекомендацию СД Русала не выплачивать дивиденды за 2021, которая, впрочем, уже вызвала недовольство крупного акционера SUAL Partners, а также решение СД Лукойла отложить вопрос дивидендов за 2021 до конца текущего года.

-

Нефть торговалась в боковике на прошлой неделе. Смягчение карантина в Китае, и в частности, в Шанхае с 1го июня, нивелируется несогласованной позицией ЕС по эмбарго российской нефти. Касательно последнего очередные консультации пройдут 30-31 мая. Минэнерго США выпустило отчет по бурению: организация ждет роста сланцевой добычи на 142 тыс. бар. в сутки в июне, больше половины из которого будет приходиться на Пермский бассейн. Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 3,4 млн. бар. (ждали роста на 1,4 млн. бар.), добыча выросла на 0,1 до 11,9 млн. бар. в сутки, а количество вышек увеличилось на 13 до 576 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

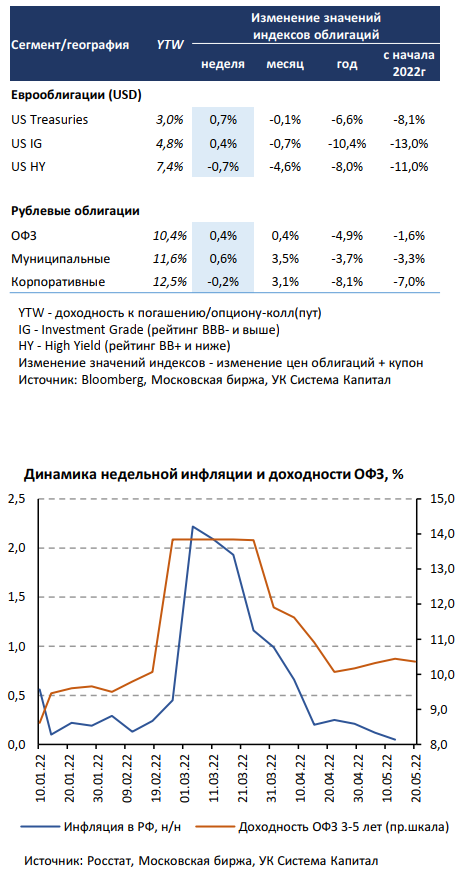

- Высоконадежные евробонды снова подросли на 0,4-0,6% на фоне сохраняющихся рисков замедления мировой экономики. Прошедшая неделя оказалась весьма волатильной при оценке инвесторами экономических перспектив и траектории процентных ставок. С одной стороны, опубликованные данные о росте розничных продаж за апрель в США на 0,9% м/м, что совпало с прогнозом, и промышленного производства с 0,9 до 1,1% м/м были позитивно восприняты рынком, что сигнализировало о стабильности текущего состояния экономики. С другой, возросшее количество случаев заболеваний коронавирусом в Китае повышает вероятность более длительных ограничительных мер, что несет в себе дополнительные инфляционные риски при одновременном спаде в экономике. Отметим, что опасения по замедлению ВВП уже проявляются в официальных прогнозах – Еврокомиссия понизила прогноз по росту ВВП ЕС в 2022г с 4,0 до 2,7% при повышенной инфляции в 6,8%. Риски экономического спада отразились в снижении безрисковых ставок UST на ~10-15 б.п., 10-летний бенчмарк вернулся к отметке 2,8%. Как мы указывали в прошлом обзоре, премия за кредитный риск в такие периоды возрастает, что на прошлой неделе привело к снижению цен евробондов в сегменте US HY в пределах 1%.

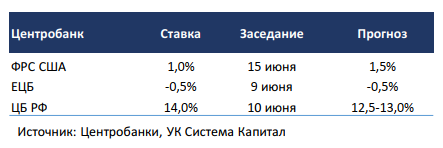

- Цены ОФЗ показали умеренный прирост на 0,2-0,3% на фоне дальнейшего замедления инфляции до 0,05% н/н. Корпоративные облигации несколько снизились на 0,3% в рамках торговой волатильности. В течение последнего месяца на рынке рублевого долга происходит стабилизация цен бумаг после снижения доходностей ОФЗ до предкризисных уровней. Как показано на графике, замедление инфляции способствовало смягчению денежнокредитной политики ЦБ РФ и смещению кривой доходностей ОФЗ вниз до уровней 10,0-10,5% на горизонте от 1 года. Замедление инфляции в РФ с 0,2-0,3% до 0,05-0,12% н/н отражает дефляционный тренд. В большей степени это продиктовано существенным укреплением курса рубля (с 78 до 60 руб за доллар США за месяц) и снижением потребительской активности после прохождения ажиотажного спроса. Вероятно, что под действием этих факторов инфляция останется низкой в ближайшие 2-3 недели, что формирует предпосылки для дальнейшего понижения ключевой ставки ЦБ РФ. При этом отметим, что убедительно говорить о схожих темпах роста цен потребителей в последующие 1-2 квартала все-таки преждевременно с учетом «перестройки» экономики и ценовом давлении при выпадении ряда категорий импортных товаров. Если наши предположения о краткосрочной динамике инфляции оправдаются, то не исключено понижение ставки ЦБ на 100-150 б.п. в июне, но вряд ли шаг будет более широким с учетом указанных выше рисков. Несмотря на «позитивный» инфляционный фактор, из-за относительно справедливой оценки ОФЗ мы не изменяем умеренноконсервативного позиционирования портфелей.

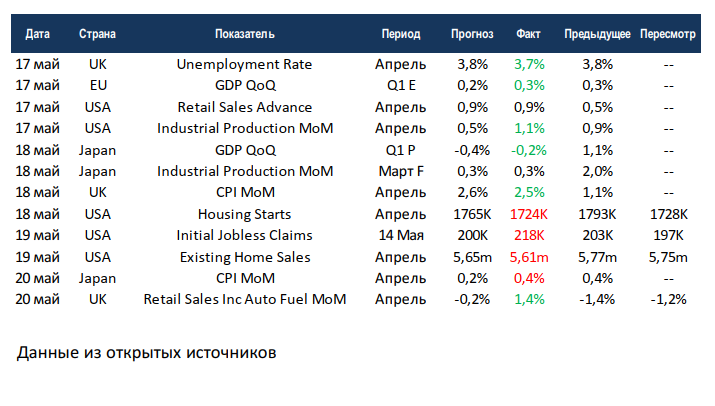

Макроэкономическая статистика

- Статистика на прошедшей неделе была скорее нейтральной. Данные по рынкам недвижимости США немного не дотянули до прогнозов, но разница минимальная. При этом в Великобритании сократилась безработица на 10 б.п., а инфляция выросла не так сильно, как прогнозировал консенсус. В ЕС уточнение роста ВВП за 1 квартал прибавило 10 б.п. к предыдущей оценке, также после новой оценки сократилось падение ВВП Японии. В США ускорился рост промышленного производства, также хорошие уровни демонстрируют продажи в ритейле. Если судить по объективным факторам, американская экономика пока работает хорошо.

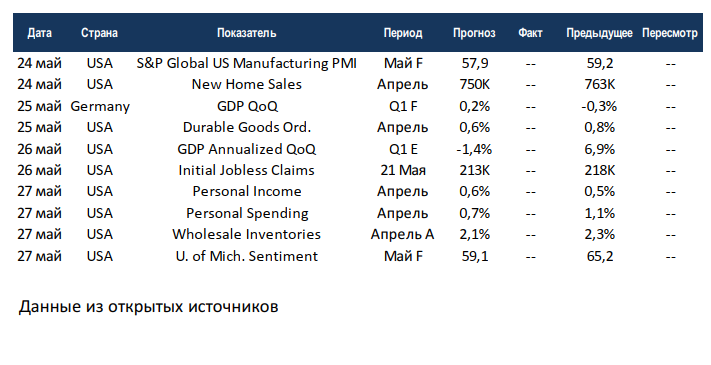

- На этой неделе выйдет небольшой объём статистики, основным поставщиком новостей будет США, а также агентство S&P Global, которое опубликует предварительные данные по своим индексам деловой активности по большинству экономик мира. США и Германия уточнят данные по росту ВВП за 1 квартал, рынок не ждёт изменений. Также США отчитаются по частным доходам и расходам, заказам на товары длительного пользования и оптовым запасам, в целом ожидания нейтральные.