Еженедельный обзор рынков

-

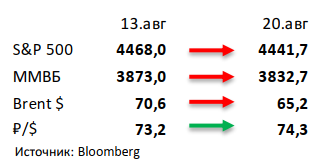

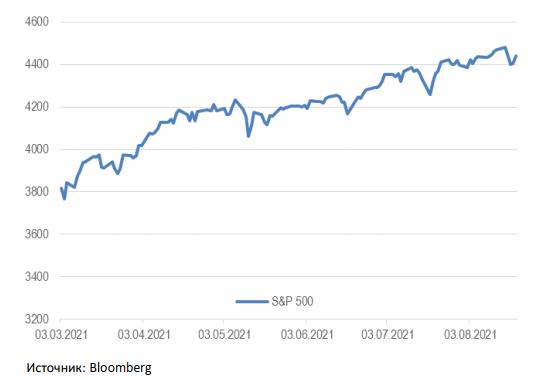

По итогам недели индекс S&P 500 снизился на 0,6%, а Russel 2000 потерял сразу 2,5%. На этой неделе продолжилась коррекция в акциях второго эшелона, но на этот раз к ней присоединились и голубые фишки. Триггером для распродаж послужило раскрытие стенограммы последнего заседания ФРС, где говорилось о необходимости рассмотреть в ближайшее время ужесточение политики.

-

Российский рынок потерял 1% на фоне обвала нефтяных цен. Несмотря на падение нефтяных цен почти на 8%, рубль ослаб всего на 1,5%. В итоге российский индекс упал на 2,6% в долларовом выражении, сильно уступив глобальным площадкам. В корпоративном мире продолжается выход отчетностей за 2К21 и 1П21: прекрасные цифры продемонстрировала Распадская, HeadHunter, Global Ports и МТС, а Мосбиржа, Газпром нефть, QIWI и EN+ отчитались в нейтральном ключе. Из других новостей отметим продление льготной семейной ипотеки до 2024, планы Газпрома начать поставки по Северному потоку-2 уже в этом году и предложенные СД дивиденды Распадской, отражающие 7% промежуточную дивидендную доходность.

-

Нефть закрыла неделю в красной зоне, растеряв почти 8%. На опасениях распространения Дельта штамма коронавируса в Китае нефть обновляла локальные минимумы на предыдущей неделе. С утра понедельника часть падения, однако, удалось отыграть, но рынок продолжает оставаться в крайне неопределенном состоянии. Вышел отчет по бурению от Минэнерго США: организация ожидает роста сланцевой добычи в стране на 50 тыс бар. в сутки в сентябре, причем почти весь прирост приходится на Пермский бассейн. Еженедельная статистика в США была умеренно негативной: запасы нефти в стране снизились на 3,2 млн бар. (ожидали падение на 1,6 млн бар.), добыча выросла на 100 тыс бар. в сутки до 11,4 млн бар. в сутки, а количество вышек увеличилось на 8 до 405 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

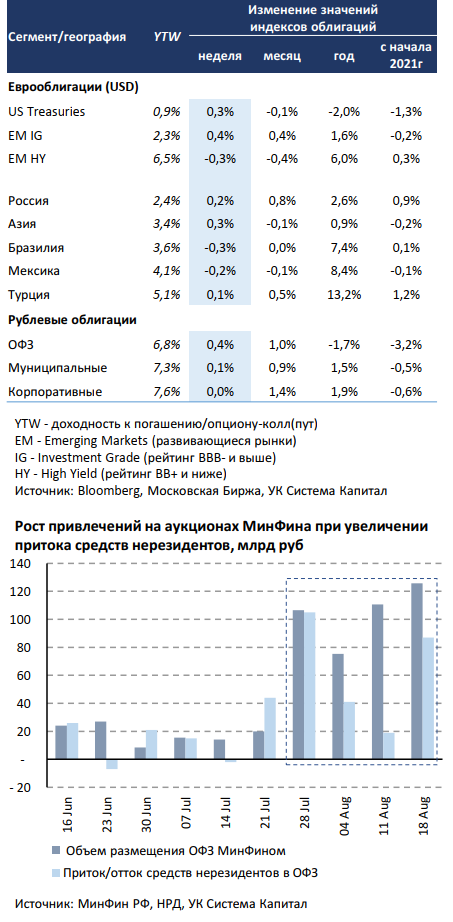

Евробонды развивающихся стран почти не изменились в цене (+0,1%) при стабилизации ставок US Treasuries 10Y около 1,25%. Из протокола июльского заседания FOMC стало известно, что сокращение программы выкупа активов может начаться уже в этом году. Важно отметить, что для этого необходимо, чтобы экономическая активность соответствовала прогнозам ФРС. Одним из основных факторов, из-за которого сроки сворачивания монетарного стимулирования могут быть отложены, остается распространение коронавируса. Количество заболеваний Covid-19 в США увеличилось до свыше 130 тыс случаев в сутки, хотя говорить о существенном ухудшении ситуации пока преждевременно. Снижение заявок на пособие по безработице на прошлой неделе с 377k до 348k, что было лучше прогноза 364k, косвенно свидетельствует о подавленном эффекте влияния пандемии на занятость, по крайнее мере пока. Вкупе с сохранением повышенной инфляции улучшение ситуации на рынке труда способствовало изменению тональности представителей ФРС на более жесткую за прошедшие 2 недели. В фокусе инвесторов на этой неделе будет выступление Дж.Пауэлла на экономическом симпозиуме в Джексон-Хоуле, во многом от его риторики будет зависеть дальнейшая динамика на облигационных рынках.

ОФЗ отыграли потери предыдущей недели, прибавив в цене 0,4%, при продолжающемся притоке средств нерезидентов. В условиях роста волатильности на глобальных рынках из-за возможного более раннего сворачивания стимулирования Федрезерва и рисков дальнейшего распространения дельта-штамма коронавируса рынок рублевого долга по-прежнему сохраняет устойчивость. Фактор повышенного спроса нерезидентов на ОФЗ как на первичном, так и вторичном рынке в большей степени «перевесил» внешние риски. МинФин на очередном успешном безлимитном аукционе разместил ОФЗ на 125,7 млрд руб, не предоставляя избыточной премии ко вторичному рынку. Немаловажным и положительным фактором для рынка остается спрос со стороны нерезидентов, как и в предыдущие недели. В значительной степени интерес был сосредоточен в 10- летних ОФЗ: спрос составил 188 млрд руб, превысив объем спроса на более длинный 20-летний выпуск почти в 5 раз. Отметим также, что на вторичном рынке дневной оборот в «новых» ОФЗ с погашением в 2029 и 2031гг остается существенным (в среднем 4,6 млрд руб), а доля нерезидентов в этих выпусках выросла за месяц с 10 до 25%. В первую очередь, притоки иностранцев обусловлены премией в доходности ~10 б.п. для «новых» ОФЗ, хотя они находятся под первичными санкциями США.

Недельная инфляция в РФ остается нулевой, однако ряд компонентов (непродовольственные товары, туристические услуги) продолжают показывать ценовой прирост. С учетом постепенного снижения сезонного эффекта в ближайшие 2-4 недели годовая инфляция может оставаться повышенной, что, возможно, побудит ЦБ к дальнейшим шагам по ее сдерживанию. Однако мы полагаем, что амплитуда подъема ключевой ставки, вероятно, будет умеренной в 25 б.п.

Комментарий по глобальному рынку акций

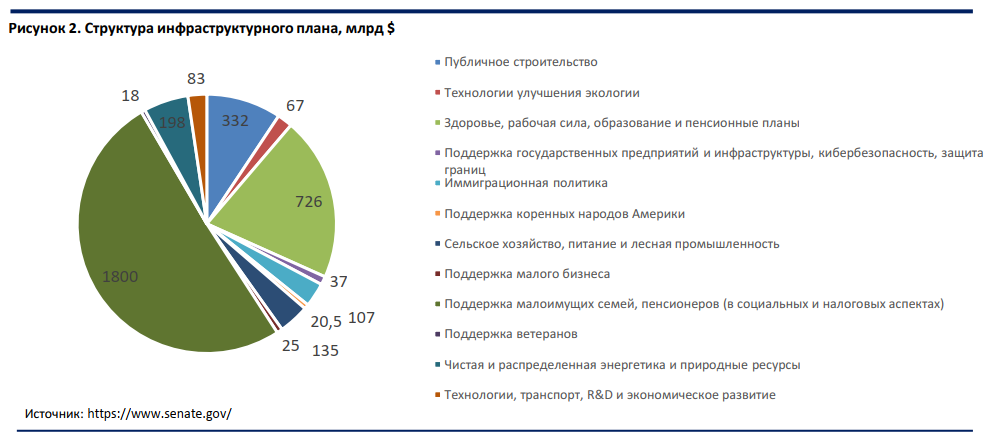

В этот раз мы бы хотели обсудить предлагаемый инфраструктурный план Байдена и как он повлияет на определенные сектора экономики и в целом фондовый рынок.

Напомним, что в начале августа Сенат одобрил первую часть плана на 1 трлн долл, по которой ни у республиканцев, ни у демократов особо нет возражений и которая включает дополнительное финансирование на 550 млрд $. А сразу за этим Сенат с минимальным перевесом принял вторую часть инфраструктурной программы на 3,5 трлн $, так как Палата Представителей отказалась рассматривать две части плана отдельно. В итоге 23 августа Конгрессом будет возобновлено рассмотрение инфраструктурного плана, а к 15 сентября ожидается некий вердикт по программе. Впрочем, нельзя исключать, что как сама эта дата будет перенесена (она не является обязательной), так и вынесенное решение будет предполагать новые корректировки и поправки, обсуждение которых займет еще довольно длительное время.

На наш взгляд, консенсус пока еще слабо учитывает финансирование на 3,5 трлн $, так как очень мала вероятность принятия программы с первого захода демократов. Тем не менее мы ожидаем, что в какой-то форме и не сразу, но план все же будет принят, и рынок довольно быстро отразит эту информация на одних ожиданиях (даже если переговоры затянутся на 2-3 месяца, общий настрой в Конгрессе может сильно повлиять на динамику определенных секторов). Помимо того, что инфраструктура – это один из центральных векторов политики Байдена, мы считаем, что налоговая реформа также вряд ли будет принята без первоначального одобрения новой программы финансирования. Данные факторы будут способствовать скорейшему достижению консенсуса по инфраструктурному плану.

Если же говорить про отрасли, являющиеся наибольшими бенефициарами программы, то мы в первую очередь выделим все, что связано с экологией. Это не говорит о том, что другие части плана (дороги, публичное строительство, поликлиники, широкополосный интернет и тд) не получат финансирование, однако в относительных величинах именно отрасли, связанные с улучшением экологической обстановки, получат невиданное ранее финансирование. Говоря об отдельных сегментах, мы отметим подсектор водоочистки (в последнее время широкое распространение получила проблема доступа к питьевой воде и борьба с PFAS), зеленую и распределенную энергетику (это, в частности, стало следствием введения net metering policy в большинстве штатов), а также масштабную «декарбонизацию» на государственном и частном уровне (особенно обратим внимание на технологии захвата углерода и утилизации токсичных и вредных отходов).

Макроэкономическая статистика

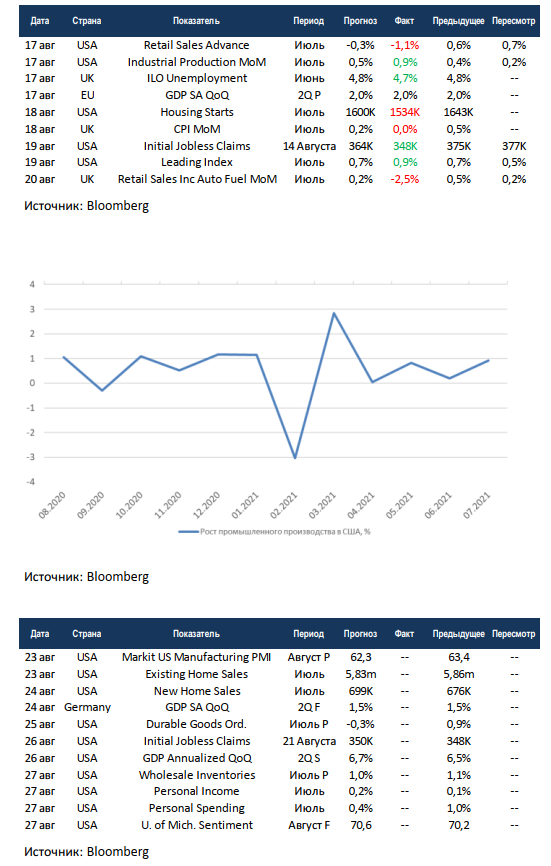

Статистика на прошедшей неделе была нейтральной. США отчитались по продажам в ритейле и промышленному производству. Первый показатель ушёл в красную зону сильнее ожиданий рынка. При этом промышленное производство, наоборот, показало опережающую динамику роста и в целом почти весь последний год держится в зелёной зоне. По-прежнему сохраняется тренд на снижение количества первичных обращений за пособиями, чему не мешает новая волна заболеваемости коронавирусом. Великобритания отчиталась о снижении безработицы, нулевому росту инфляции и падению продаж в ритейле. Некоторые опасения вызывает негативная динамика на рынках недвижимости США, где строительство новых домов снова замедлилось сильнее ожиданий.

На этой неделе основным поставщиком информации станут США. Начнётся неделя с публикации данных по продажам на первичном и вторичном рынках недвижимости, консенсус ждёт роста продаж по первичке при сохранении темпов на вторичном рынке. США и Германия обновят оценки ВВП за 2 квартал, по первым мы ждём повышения оценки. В конце недели выйдут данные по частным доходам и расходам, эти показатели сейчас особо интересны из-за прекращения действия стимулирующих мер по поддержке населения. Также стоит обратить внимание на индекс уверенности потребителей, который находится в депрессивной зоне. В целом неделя может быть довольно волатильной, а основное внимание будет приковано к выступлению главы ФРС.