Еженедельный обзор рынков

-

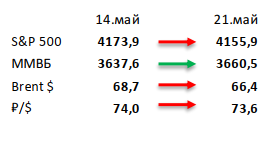

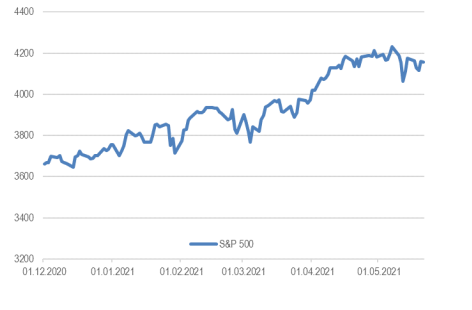

Индекс S&P 500 завершил неделю в небольшом минусе. При этом хуже рынка в этот раз были циклические акции, а индекс NASDAQ Composite вырос на 0,3%. Таким образом, впервые с начала апреля, технологические акции опередили циклические по итогам недели.

-

Российский рынок вырос на 1% в долларовом выражении, тем самым превзойдя глобальные площадки. При этом нефть даже скорректировалась на 3,8% в рублевом выражении, но позитивный тренд в российских акциях все же сохранился. В корпоративном плане отличился российский ритейл, где было объявлено о двух крупных сделках. Во-первых, Магнит объявил о покупке «Дикси» за 92 млрд рублей, а во-вторых, Лента анонсировала приобретение сети Billa за 19 млрд рублей. Из других тем отметим нейтральные финансовые результаты Фосагро, Акрона, QIWI, Газпром нефти и Алросы за 1К21, сильную отчетность МТС и Банка Санкт-Петербург за тот же период, продажу банком Траст 9,1% акций ВТБ через ABB, а также планы Русала по выделению активов с высоким углеродным следом.

-

Нефть потеряла более 3%, отыгрывая потенциальное возвращение Ирана на экспортные рынки. Тем не менее с утра в понедельник появилась новость о продлении между Ираном и МАГАТЭ ядерной сделки еще на месяц до 24 июня, что позитивно отражается на нефтяных котировках. Видимо, именно столько закладывают иранские власти на подписание нового ядерного соглашения с шестеркой стран. Минэнерго США выпустило отчет по бурению: организация ожидает роста сланцевой добычи на 26 тыс. бар. в сутки в июне, при этом предполагая увеличение производства только лишь в Пермском бассейне (+54 тыс. бар. в сутки). Еженедельная статистика в США была нейтральной: запасы нефти в стране выросли на 1,3 млн бар. (ожидали также 1,3 млн бар.), добыча осталась неизменной на уровне 11 млн бар. в сутки, а количество вышек увеличилось на 4 до 356 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

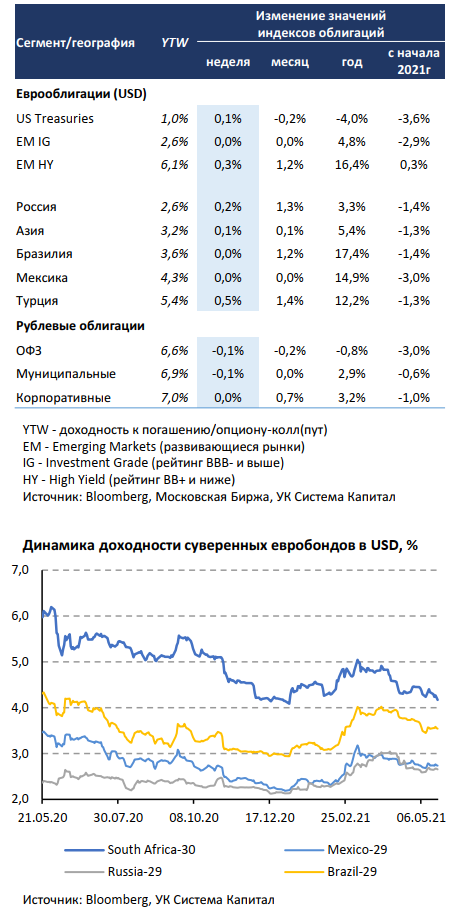

Евробонды развивающихся стран показали скромный ценовой

прирост в 0,1% при стабилизации безрисковых ставок. Из

опубликованного протокола апрельского FOMC стало известно о

готовности ряда членов Федрезерва к рассмотрению вопроса

сворачивания объемов выкупа активов на предстоящих заседаниях.

Это привело к временному росту ставок US Treasuries на 5 б.п. до

1,69% для 10-летнего бенчмарка в день публикации. Однако, похоже,

инвесторы пока не готовы учитывать в ценах казначейских облигаций

США более резкий рост ставок, ожидая от регулятора более четких

сигналов на заседании в июне. Кроме того, посредственные

результаты аукциона по размещению 10-летних TIPS (облигации с

защитой от инфляции) были трактованы рынком (на текущий момент)

как правильность позиции ФРС о временном характере ускорения

инфляции. На этом фоне инфляционные ожидания на горизонте 5/10

лет понизились на ~10 б.п. до 2,64/2,45%.

При неизменных ставках UST по итогам недели лучше рынка

выглядели евробонды Petrobras-28 (+0,5%) и MTN-26 (+0,8%), который

уже не выглядит дешевым после значимого сокращения суверенной

премии Южной Африки на ожиданиях улучшения макропоказателей.

Из событий на первичном рынке отметим успешное размещение

суверенных евробондов России: доразмещение выпуска Russia-27 на

500 млн EUR с дисконтом по цене в ~0,5% и новый 15-летний выпуск

Russia-36 на 1 млрд EUR с купоном 2,65%, который представляется

нам привлекательным при целевом уровне доходности ~2,45%.

Цены рублевых облигаций почти не изменились по итогам недели.

МинФин РФ доразместил 2 классических выпуска на 32,4 млрд руб,

спрос на ОФЗ с привязкой к инфляции оказался повышенным.

Торговая активность на рынке рублевого долга продолжает

оставаться умеренной (около 2/3 от среднедневного оборота за

последний месяц). Результаты встречи глав МИД РФ и Госдепа США

не оказали значительного влияния на ценовую динамику рублевых

облигаций – в большей степени рынком уже были учтены ожидания

по некоторой нормализации отношений РФ и США. С учетом

вступления в силу санкционных ограничений США на покупку ОФЗ на

первичном рынке с 14 июня 2021г МинФин доразмещает гос.бумаги

до первоначально анонсированного объема выпусков. Как и на

предыдущих аукционах, спрос на ОФЗ с постоянным купоном остается

весьма слабым, например, для 7-летнего выпуска премия к закрытию

вторника составила значительные 8 б.п. Несмотря на замедление

темпов роста потребительских цен в РФ за предыдущие 2 недели с 0,2

до 0,1% н/н, аукцион по размещению CPI-линкера с погашением в

2030г оказался успешным: премия ко вторичному рынку

отсутствовала, а спрос превысил предложение (15,6 млрд руб) в 2,3

раза. Вероятно, инвесторы оценивают проинфляционные риски в

среднесрочной перспективе как повышенные, что объясняет

ужесточение позиции ЦБ для сдерживания растущей инфляции. В

этих условиях мы полагаем, что дальнейшая динамика цен облигаций

в основном будет определяться внешними факторами, а повышение

ключевой ставки до 5,25-5,50% уже учтено рынком.

Комментарий по глобальному рынку акций

Несмотря на небольшое снижение индекса S&P 500 на прошлой неделе, технологический сектор закончил неделю в плюсе. Таким образом, Growth сегмент обогнал Value по итогам недели впервые с начала апреля. Это, конечно, не означает автоматически, что ротация закончилась, но мы считаем, что сейчас действительно назрел разворот.

Во-первых, нельзя не отметить рекордный пессимизм в отношении акций технологических компаний. По опросам Bank of America, сейчас позиционирование в IT среди профессиональных управляющих худшее за 3 года (т.е. с момента торговых войн). Это традиционно является хорошим индикатором для разворота.

Во-вторых, главной идеей последних 2-3 месяцев является ускорение инфляции и именно от изменения инфляционных ожиданий зависела динамика акций технологических компаний. Мы считаем, что сейчас инфляция на время уйдет на второй план и даже данные за май не будут играть определяющей роли, какие бы сильные они ни были.

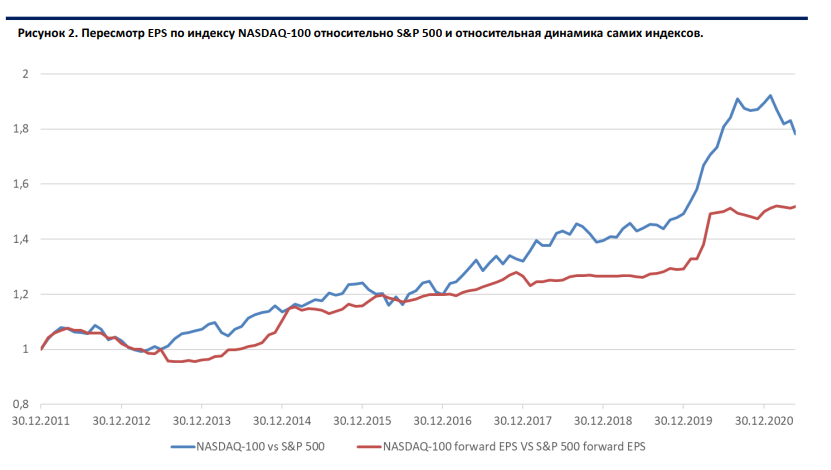

В-третьих, с февральских максимумов индекс NASDAQ отстал от 500 уже на 8%. Такое движение, хоть и редкость, но не является чем-то экстраординарным. Например, подобное можно было наблюдать в 2018 году на фоне торговых войн, в 2016 году и в 2014 году. Однако более сильное отставание возможно только в условиях понижения прогнозов по EPS в технологическом секторе (или более сильное понижение в IT по отношению к другим секторам). Последний раз такое происходило с сентября 2012 по апрель 2013, а индекс NASDAQ отстал от S&P 500 на 10% за это время.

Ниже можно увидеть график пересмотра прогнозов по EPS для индекса NASDAQ относительно S&P 500 (рост означает, что EPS по NASDAQ повышаются быстрее, чем по S&P 500) и динамика спрэда NASDAQ/S&P 500. Отметим также, что с начала 2020 года индекс NASDAQ опередил S&P 500 на 19% и на столько же сильнее было повышение прогнозов по EPS по технологическому сектору по отношению к широкому рынку акций.

Мы считаем, что EPS в технологическом секторе и дальше будет расти быстрее, чем в других секторах. Даже если взять текущий консенсус-прогноз, который мы считаем консервативным, то в 2022 году EPS по индексу NASDAQ-100 должен вырасти на 12%, а по S&P 500 – на 10,5%.

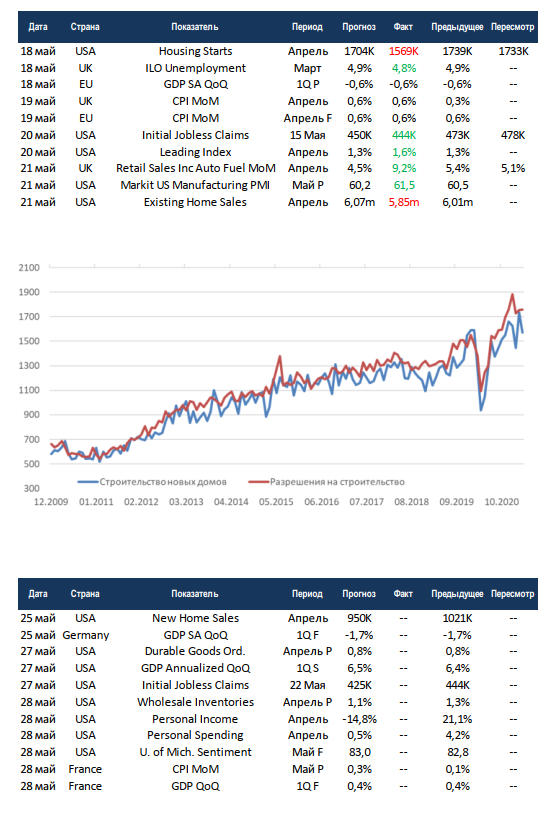

Макроэкономическая статистика

Статистика на прошедшей неделе была скорее позитивной. Лучше всех выглядела Великобритания, где снизилась безработица, а рост продаж в ритейле в 2 раза превысил ожидания. В США продолжают снижаться первичные обращения за пособиями по безработице, а индекс опережающих индикаторов вырос на 1,6%. Также превзошла консенсус первичная оценка индекса деловой активности в промышленности от Markit.

Из негатива отметим снижение продаж на вторичном рынке недвижимости США и апрельский спад по строительству новых домов. На самом деле пока это снижение ни о чём не говорит, так как показатель в целом довольно волатильный. Если мы посмотрим на историческое сравнение с разрешениями на строительство, то увидим большое сходство при более низкой волатильности разрешений. Так и в этот раз, разрешения остались на довольно высоком уровне, так что в следующем месяце стройка может наверстать отставание.

На этой неделе основным поставщиком статистики будут США. Череду апрельских данных по рынкам недвижимости продолжит первичный рынок, прогнозы уже скорректировались. Выйдет отчёт по частным доходам и расходам населения, вновь вынуждены констатировать, что из-за разовых выплат показатели сильно искажены. Очередное уточнение по росту ВВП за 1 квартал опубликуют США, Германия и Франция, изменения ожидаются в рамках 0,1%. США также отчитаются по заказам на товары длительного пользования и оптовым запасам, ожидания на уровне прошлого месяца. В последнее время на фондовых рынках наблюдается повышенная волатильность, эта неделя также не должна стать исключением, а макроэкономическая статистика может внести свой вклад.