Еженедельный обзор рынков

-

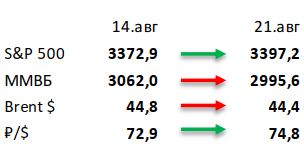

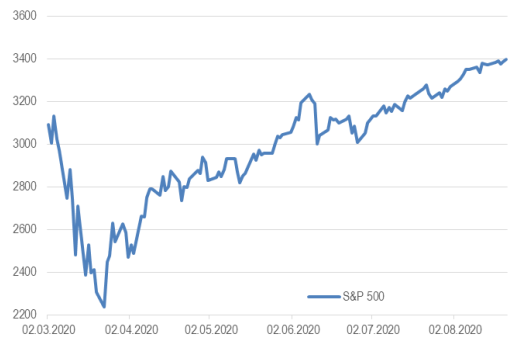

На прошлой неделе индекс S&P 500 вырос чуть менее чем на 1% но этого хватило, чтобы переписать исторический максимум. Таким образом, можем сказать, что американскому рынку акций потребовалось 5 месяцев, чтобы полностью восстановиться и вырасти на 50% от минимумов.

-

Российский рынок – долгожданная коррекция.Падение нефтяных цен сделало свое дело и российский рынок потерял более 2%. Основными пострадавшими, естественно, стали нефтегазовые фишки. Среди них особенно выделим Газпром нефть, показавшую слабую отчетность за 2К20, и Татнефть, которая хоть и возобновила дивидендные выплаты, но далеко не те, что компания выплачивала до начала коронакризиса. Из лучших «перформеров» в очередной раз выделим Яндекс, который продолжает победную серию на фоне включения в индекс MSCI Russia с 31 августа, подтягивающийся за ними Mail.ru, который тоже может быть включен в MSCI Russia в 4К20-1К21, а также Мосбиржу, похваставшуюся сильными результатами за 2К20, и Тинькофф, восстановивший свои позиции после раскрытия данных по достаточности капитала. Стоит отметить и потрясающую отчетность М.Видео, акции которой подросли на 8,5%.

-

Нефть потеряла 1% на признаках восстановления добычи в США и возобновления роста числа заболевших в странах Европы и Азии. Несмотря на угрозу двух надвигающихся к Мексиканскому заливу тропических ураганов (Марко и Лаура), что может повредить нефтяную инфраструктуру в регионе, на нефтяном рынке все же наблюдалась коррекция. Основная причина такого тренда – это ухудшение эпидемиологической ситуации с коронавирусом в странах Европы и Азии. Минэнерго США выпустило отчет по бурению: организация ожидает падение сланцевой добычи на символические 19 тыс. бар. в сутки в сентября, при этом в ключевом Пермском бассейне все же ожидается небольшой рост. Еженедельная статистика в США была негативна: запасы нефти в стране снизились на 1,6 млн бар. (ожидали снижение на 3 млн бар.), добыча осталась неизменной на уровне 10,7 млн бар. в сутки, а количество вышек увеличилось на 11 до 183 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

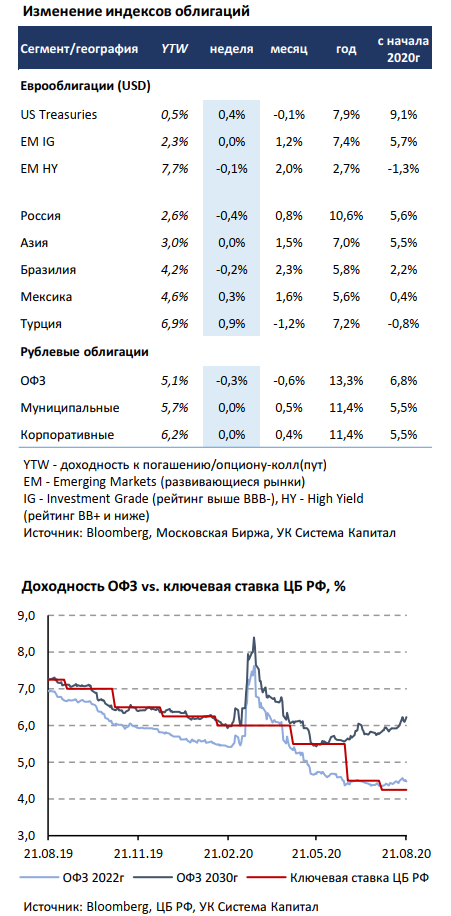

Опубликованный протокол заседания FOMC несколько разочаровал инвесторов, что привело к приостановке роста рынка евробондов. Нельзя сказать, что он преподнес негативный «сюрприз», тем не менее, как и после проведения заседаний в июне и июле доходности US Treasuries оказались под давлением на фоне наметившегося повышения неделей ранее. Основные причины – сохранение неутешительных прогнозов и значимых рисков по восстановлению экономики и рынку труда из-за Covid-19, а также отсутствие прогноза по изменению объемов покупки казначейских облигаций и ожиданий по таргетированию рыночных ставок. В целом на рынке не наблюдалось выраженной динамики, лучше выглядели Adecoagro-27 (+2,0% за неделю), MTN-26 (+0,8%), а хуже Ecopetrol-30 (-0,9%).

ЦБ Турции оставил ставку недельного репо на прежнем уровне 8,25%, как ожидало большинство экономистов, и предпринял меры по сокращению ликвидности в банковской системе, в т.ч. повысив требования к обязательному резервированию средств. По сути, подобный шаг означает ужесточение монетарной политики, но с учетом приверженности президента республики Р.Т.Эрдогана низким ставкам ЦБ пока не склонен к повышению ставки-бенчмарк в «явном виде». На этом фоне курс лиры был стабильным, а цены евробондов подросли на 0,5%.

На рынке рублевого долга наблюдалось снижение цен в сегменте ОФЗ, длинные выпуски снова выглядели слабее широкого рынка, потеряв около 1,5%. В первую очередь, это связано с опасениями иностранных инвесторов о возможном обострении ситуации в Беларуси, в т.ч. после сообщений о готовности России оказать помощь по обеспечению безопасности страны. Вторую неделю подряд МинФин не привлек средства от размещения ОФЗ, на этот раз отменив аукцион из-за возросшей волатильности на рынках. На таком фоне отсутствие «свежих» денег от нерезидентов и вялая активность локальных инвесторов, в т.ч. банков, обуславливают возросшую чувствительность вторичного рынка к внешним рискам. Несмотря на повышение наклона кривой доходностей ОФЗ, привлекательность «длины», вероятно, сейчас ушла на второй план. Неопределенность ситуации в Беларуси и некоторое ухудшение глобального риск-сентимента продолжает оказывать негативное влияние на валютный курс (снижение рубля к бивалютной корзине ~6% за месяц), несмотря на сравнительно высокие цены на нефть около $45/барр. Это, в свою очередь, может привести к краткосрочному росту инфляционных ожиданий. В результате ожидаемое в сентябре снижение ключевой ставки ЦБ РФ может быть отложено. Отметим, что на последних заседаниях Центробанков в ведущих EM процентные ставки остались без изменений. С момента политического кризиса в Беларуси доходности 5-15-летних ОФЗ выросли на 20-25 б.п., а по коротким выпускам и вовсе не изменились. Поэтому по совокупности приведенных предположений мы не исключаем сохранения волатильности в облигациях.

Комментарий по глобальному рынку акций

Выход на новые исторические максимумы – хороший повод вспомнить о том, что рост рынка вполне оправдан, несмотря на сложную текущую экономическую обстановку. Выделим основные драйверы роста:

1) Рынок живет ожиданиями, а, по общему мнению, мы прошли дно кризиса еще в мае.

2) Коронавирус сейчас воспринимается как проблема, которая имеет решение. Наиболее очевидный вариант решения – вакцинация. Менее очевидный вариант – лекарство и антитела.

3) Рынок залит дешевыми деньгами: нулевые процентные ставки, стимулирующие меры для бизнеса, «чеки» для

населения. Добавим сюда и рекордно низкие доходности по корпоративным облигациям. Кстати, акции все ещё

дешевле корпоративных облигаций по сопоставимым показателям.

4) В структуре индекса S&P 500 заметный вес приходится на компании, которые являются либо бенефициарами текущего кризиса, либо позиционированы нейтрально. Никакой другой страновой индекс не имеет такую удачную структуру, а в большинстве индексов других стран преобладают промышленные и сырьевые компании, которые сильно пострадали от текущего кризиса.

Это упражнение поможет нам обосновать текущие уровни, однако оно не особо полезно для прогнозирования будущей динамики рынка акций. Что нас ждет дальше? Несмотря на то, что мы считаем, что этот год индекс S&P 500 закончит заметно выше текущих уровней (наш таргет – 3500 пунктов), дорога к этим значениям не будет ровной. Более того, мы считаем, что сейчас соотношение риск/доход в акциях – худшее в этом году. Выделим наиболее серьёзные риски:

1) Выборы в США всегда являются источником повышенной неопределенности, а сейчас ситуация еще более неустойчивая. С одной стороны у нас есть Трамп с его торговыми войнами, с другой стороны – Байден, с его идеей повысить налоги и зарегулировать крупнейшие технологические компании.

2) Обычно перед выборами экономическая активность несколько снижается. Сейчас же это может быть воспринято как признаки более трудного выхода из рецессии.

3) Риск «второй волны». Мы считаем, что вторая (или осенняя) волна, даже если и будет, не окажет сопоставимом

негативного эффекта на экономику. Тем не менее рынок акций будет реагировать на локальные вспышки числа

заболевших.

4) На прошлой неделе мы писали, что риски для крупнейших технологических компаний возрастают. Этот факт не

отражается в динамике их акций. Особенно здесь выделяется Apple, и мы считаем, что инвестировать в их акции сейчас опасно, а их падение может привести к коррекции всего рынка (Apple занимает уже 6,5% в индексе S&P 500).

Рынок акций в последнее время растет на одних и тех же новостях. Нечто подобное мы видели в конце 2019 – начале 2020 годов. Это создало «перекупленность» и привело к особенно сильному падению в феврале-марте.

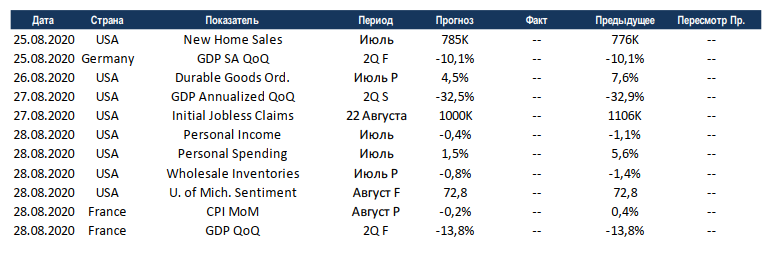

Макроэкономическая статистика

Макроэкономическая статистика на прошедшей неделе была в основном позитивной. В США продолжает восстанавливаться рынок недвижимости. Продажи на вторичном рынке выросли более чем на 1 миллион домов, а строительство новых вышло на докризисные уровни. Также приятно удивили предварительные данные по индексу деловой активности в промышленности от агентства Маркит. Великобритания отчиталась о росте продаж в ритейле и восстановлении инфляции до целевых уровней.

Последняя летняя неделя также не порадует большим объёмом статистики, а основным поставщиком информации будут вновь США. В четверг будут уточнены уровни падения ВВП за 2 квартал, изменения относительно первичной оценки ожидаются минимальные. Также выйдут данные по частным доходам и расходам за июль, как и в предыдущем месяце рынок ждёт роста трат населения при снижении доходов. Это вполне объясняется ростом безработицы и отложенным спросом на ряд товаров во время карантина. В Европе две главные экономики также выпустят финальные цифры по ВВП, изменения не ожидаются.