Еженедельный обзор рынков

-

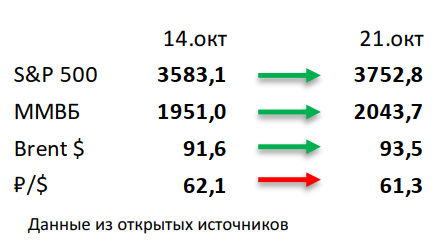

На фондовых рынках вновь отскок, и в очередной раз без повода для такого оптимизма. Сезон отчётностей в США стартовал более-менее нейтрально, хорошо отчитываются банки, а вот бенефициары рынка интернет-рекламы забеспокоились после не очень удачного отчёта Snap. Пока отчиталось 20% индекса S&P 500, который прибавил 4,7% за неделю, из них 72% лучше ожиданий по прибыли, но это ниже среднего за 5 лет значения в 77%.

-

Российский рынок вырос на 5% на фоне постепенного возвращения инвесторов. При этом рублевая стоимость нефти почти не изменилась, а основной причиной роста, вероятно, стала сильная перепроданность после недавних мощных распродаж. На этот раз главной новостью стало возможное создание газового хаба Газпрома в Турции, что в случае соединения его не только с «Турецким потоком», но и TANAP, по которому идет газ из Туркмении и Азербайджана, сделает из страны ключевого поставщика голубого топлива в Европу. В корпоративном мире выделим иск Русала в Высокий суд Лондона против Владимира Потанина, новую инвестиционную программу Газпрома, предполагающую рост капитальных расходов на 13% к первоначальной оценке от декабря 2021, сделку АФК Системы по приобретению 48% в крупном ретейлере одежды Melon Fashion Group и возможное увеличение этой доли до 100%, а также потенциальное разделение трейдинговой «дочки» Litasco Лукойла на швейцарское подразделение, которое будет торговать нероссийской нефтью, и подразделение в ОАЭ, которое будет осуществлять транзакции с российскими и азиатскими сортами черного золота. Отметим также нейтральные операционные результаты Русгидро, НЛМК и ММК и сильные у X5 за 3К22.

-

Нефть выросла на 2% на сильной статистике. Сильная статистика из Поднебесной все же помогла нефти, мечущейся между «быками» и «медведями» на фоне последних решений со стороны ФРС и ОПЕК+, закончить прошлую неделю в плюсе. Также отметим свежую статью Bloomberg, которая утверждает, что на мировом танкерном рынке создается «теневой» флот для перевозки российской и другой попадающей под санкции нефти (иранская, венесуэльская) в качестве контрмеры для ожидаемого установления потолка цен на российскую нефть. Вышел отчет по бурению от Минэнерго США: организация ждет роста сланцевой добычи на 100 тыс. бар. в сутки в ноябре до 9,1 млн бар. в сутки. Еженедельная статистика в США была нейтральна: запасы нефти уменьшились на 1,7 млн бар. (ожидали рост на 1,4 млн бар.) при том, что продажи из стратегических резервов сохранились на высоком уровне (сокращение на 3,6 млн бар.), добыча увеличилась на 100 тыс. бар. в сутки до 12 млн бар. в сутки, а количество вышек выросло на 2 до 612 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

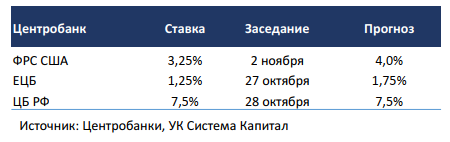

Снижение цен глобальных евробондов составило около 1% на фоне продолжения роста безрисковых ставок. Инвесторы продолжают переоценивать перспективы ужесточения монетарной политики Центробанков при сохранении высокой инфляции. Помимо США темпы роста потребительских цен остаются значительно выше целевых уровней регуляторов в еврозоне и Великобритании (за сентябрь инфляция 1,2 и 0,5% м/м соответственно). Более сильные опубликованные данные в США по промышленному производству (изменение с -0,1 до +0,4% м/м vs. прогноз +0,1%) и рынку труда (количество заявок на пособие по безработице 214 тыс vs. прогноз 230 тыс) позволили участникам рынка рассчитывать на относительно «мягкую» рецессию при стремительно растущих процентных ставках. Такие ожидания отразились на форме кривой ставок UST, угол наклона которой стал менее «крутым», т.е. разница между короткими и длинными ставками уменьшилась. Так, доходности 2-летних американских казначейских бумаг остались без изменений на уровне 4,5%, а 10-30-летних – выросли на 20-30 б.п. до 4,2-4,3%.Отметим, что прогнозы по ставке ФРС на основе фьючерсных контрактов указывают на ее подъем с текущего уровня 3,25% до локального максимума 4,75-5,0% в 1-м квартале’23 с последующим началом снижения в декабре’23. В условиях возможного ужесточения санкционного режима в отношении РФ, что может отразиться на росте цен на товарных рынках, мы полагаем, что ставки UST, скорее, находятся вблизи поддерживающих уровней нежели имеют потенциал для ощутимого понижения. На предстоящем FOMC в начале ноября консенсус-прогноз предполагает повышение ставки на 75 б.п. до 4,0%, однако важнее будет риторика и оценка проинфляционных рисков для определения траектории изменения ставок UST и доходностей евробондов.

Рублевые облигации выросли в цене в пределах 1% при сохранении околонулевой инфляции и успешном возвращении МинФина на рынок заимствований. На рынке рублевого долга преобладают позитивные настроения, цены продолжают подрастать в отсутствии ускорения потребительских цен. Это позволяет рассчитывать на паузу в монетарном цикле ЦБ РФ на заседании по ключевой ставке в пятницу. Дополнительным фактором поддержки стали успешные результаты аукционов МинФина, который вернулся на локальный рынок долга по мере стабилизации рыночной ситуации. Ведомство привлекло 50 млрд руб, разместив в равной пропорции новый 8- летний ОФЗ-флоутер и 9-летнюю классику ОФЗ-26239.

Недельная инфляция остается околонулевой (0,02 vs. 0,03%), как и ее стабильные компоненты. С одной стороны, это формирует благоприятный ценовой тренд для продолжения снижения ставки. С другой, не менее важный фактор в принятии решений ЦБ – наличие среднесрочных инфляционных рисков при прогнозируемом дефиците бюджета в 2022-23гг, а также возможного «разворота» ослабевшего потребительского спроса при низкой безработице и ограниченного предложения товаров. Исходя из этих предположений, мы ожидаем, что ЦБ сохранит ставку на уровне 7,5%.

Макроэкономическая статистика

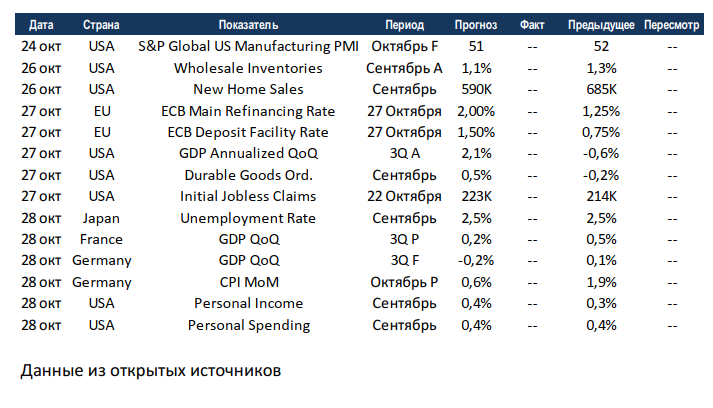

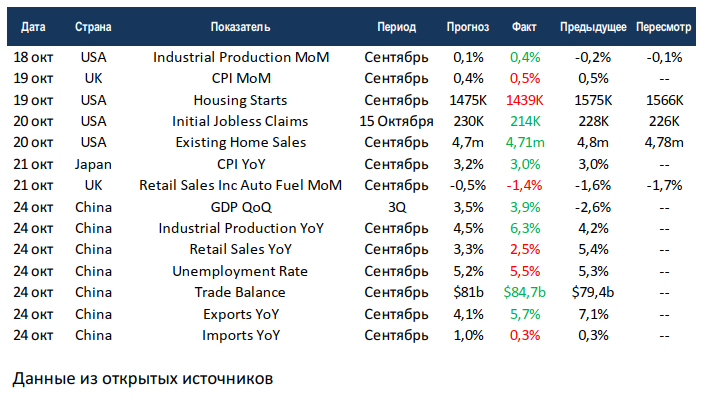

- Статистика на прошедшей неделе была нейтральной. В США лучше ожиданий выросло промышленное производство, и примерно на уровне ожиданий отчитались по строительству новых домов и продажам на вторичном рынке. В Великобритании сильнее ожиданий выросла потребительская инфляция, а также скорректировались продажи в ритейле. В понедельник утром Китай представил большой объём данных, экономика поднебесной в 3 квартале выросла на 3,9% квартал к кварталу, несмотря на продолжавшиеся локдауны. Вновь вырос профицит торгового баланса, так как экспорт продолжает расти при околонулевой динамике импорта. Сюрпризом стал рост безработицы до 5,5%, но уровни всё ещё очень комфортные.

- На этой неделе выйдет большой объём статистики, а также будет самая горячая неделя отчётностей в США. Европейские страны и США следом за Китаем дадут первые оценки по росту ВВП за 3 квартал, ожидания в целом оптимистичные. В США и Франции консенсус ждёт роста, в Германии небольшое падение. Также европейские страны дадут первые оценки по инфляции за октябрь. США отчитаются по заказам на товары длительного пользования, оптовым запасам, а также частным доходам и расходам. Тут, скорее всего, без сюрпризов. Неделя вновь обещает быть сверхволатильной.