Еженедельный обзор рынков

-

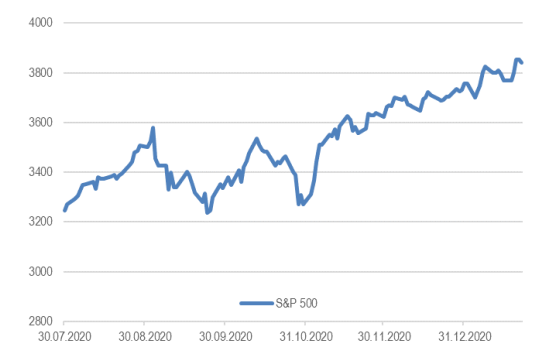

Индекс S&P 500 вырос на 2% на фоне вступления Байдена в должность президента. Инаугурация прошла без сюрпризов и фокус смещается на корпоративные отчетности, которые пока выходят лучше ожиданий. Несмотря на замедление распространения эпидемии, риски новых локдаунов все ещё велики, что оказывает давление на акции циклических компаний.

-

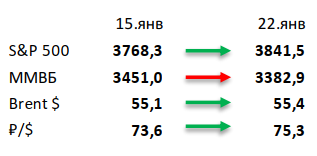

Российский рынок потерял 2%, уступив глобальным площадкам. Несмотря на нейтральную динамику нефтяных котировок и рост мировых рынков, российский рынок упал из-за усиления санкционных и геополитических рисков. На этом фоне также ослабел рубль и наблюдались особенно большие распродажи в нефтегазовом секторе. Однако были и свои герои: в частности, смогли показать довольно большой рост российские девелоперы на фоне сильных операционных данных за 4К20 и ожидаемого продления программы льготной ипотеки до конца 2021 года (хотя, вероятно, мы еще не раз услышим о различных корректировках). Также отметим новые санкции США в отношении проекта «Северный поток-2» (что, впрочем, пока не влияет на судьбу проекта), в целом нейтральные операционные данные российских сталелитейщиков и сильные продажи X5 и Алроса за 4К20 (что в последнем случае объясняется отложенным спросом).

-

Нефть смогла показать незначительный рост. На прошлой неделе нефтяным ценам помогли заявления от властей Ирака о готовности снизить добычу в январе и феврале, чтобы компенсировать более высокие объемы производства в декабре относительно квоты ОПЕК+, а также продолжающаяся по всему мира вакцинация. Минэнерго США выпустило ежемесячный отчет по бурению: организация прогнозирует снижение сланцевой добычи на 89 тыс бар. в сутки. Еженедельная статистика в США имела умеренно негативный характер: запасы нефти в стране выросли на 4,4 млн бар. (ожидали снижения на 1,7 млн бар.), добыча не изменилась и осталась на уровне 11 млн бар. в сутки, а количество вышек увеличилось на 2 до 289 единиц.

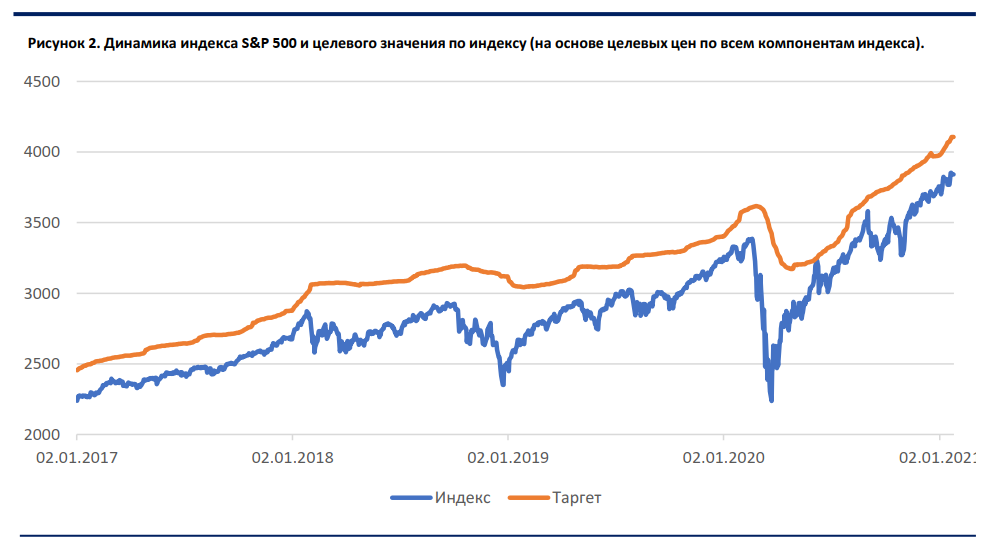

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

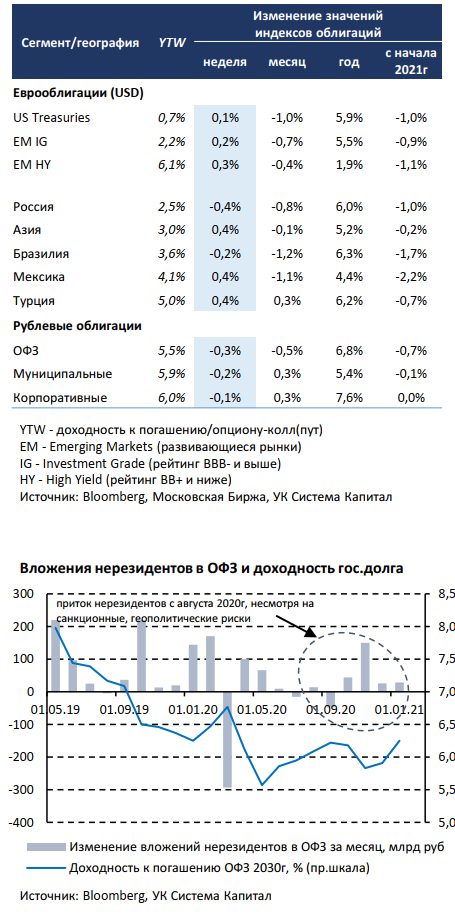

На рынке глобальных евробондов преобладали позитивные настроения на ожиданиях принятия фискальных стимулов в США. Кандидат на пост министра финансов США Дж.Йеллен выступила в Сенате с «голубиной» риторикой, призвав действовать решительно в отношении принятия дополнительных мер поддержки экономики. Основной аргумент в пользу наращивания гос.долга – низкие процентные ставки на длительный период. Пока рынок склонен воспринимать увеличение бюджетных стимулов как положительный фактор. С другой стороны, ужесточение риторики лидеров ряда европейских стран относительно продления карантинных ограничений (например, в Великобритании они могут продлиться до лета) и слабые данные об активности в сфере услуг за январь «охладили» позитивные настроения в конце недели. Также глава ЕЦБ К.Лагард указала на понижательные риски для экономики еврозоны, которая может столкнуться с «двойной» рецессией из-за неопределенности длительности lockdowns. Этот фактор риска, который до сих пор почти не учитывался рынком, ограничивает потенциал ценового роста для евробондов с расширенным кредитным спредом. Мы по-прежнему осторожно относимся к вложениям в долгосрочные выпуски EM IG-категории ввиду сужения их спредов к US Treasuries с начала года и вышеуказанных рисков.

Из корпоративных событий отметим состоявшиеся размещения евробондов российских заемщиков – 4-летний выпуск Sovcombank с купоном 3,4% объемом $300 млн и 8-летний выпуск Gazprom с купоном 2,95% на $2 млрд. С учетом более щедрой премии для инвесторов, которую предложил банк, хотя спрос превысил предложение более, чем в 2 раза, Sovcombank-25 на вторичном рынке торговался на 20-30 б.п. выше номинала. Цена более длинного Gazprom-29 снизилась в цене на 40 б.п. из-за повышения премии за российский риск (см.ниже). Суверенные выпуски потеряли в цене 0,1- 1,3% и выглядели хуже евробондов EM IG-сегмента (+0,2%).

Цены облигаций на рынке рублевого долга снова оказались под давлением, кривая доходностей ОФЗ сместилась вверх на 5-15 б.п. Прошедшая неделя оказалась волатильной для рублевых облигаций при умеренных торговых оборотах. С одной стороны, МинФин провел успешный аукцион по размещению классических ОФЗ (4-летний выпуск был размещен в полном объеме на 20 млрд руб), что вкупе с благоприятным внешним риск-сентиментом до середины недели привело к некоторому снижению доходностей ОФЗ. Однако опасения участников рынка о возможном усилении санкционной риторики в отношении России после инаугурации Д.Байдена обусловили ценовое снижение 10-летних ОФЗ на 1,0% и ослабление курса USD/RUB на 2,2% до 75,3. При этом отметим, что позиции нерезидентов в гос.долге не сокращаются с августа, несмотря на санкционные и геополитические риски (даже увеличились с октября на ~200 млрд руб). Это указывает на привлекательность рублевых облигаций и, вероятно, их склонность «переждать» санкционную риторику. Именно она остается под мониторингом в ближайшее время вместе с оценкой рынком фактора риска продления lockdowns на экономику и сырьевые рынки.

Комментарий по глобальному рынку акций

В США фокус внимания смещается на корпоративные отчетности. Пока что в основном отчитывались финансовые компании, но уже на этой неделе свои результаты покажут крупнейшие технологические компании.

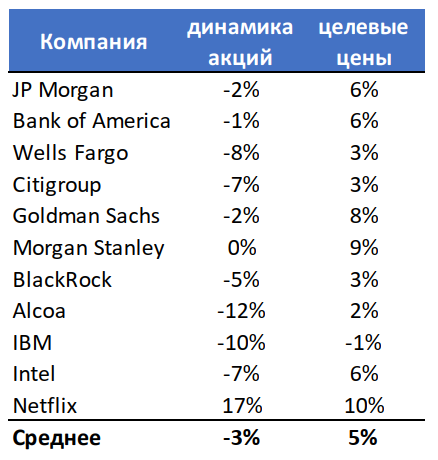

С конца предыдущего сезона отчетностей индекс S&P 500 вырос на 10%, что является средним результатом за год, так что к этим отчетностям инвесторы подошли с завышенными ожиданиями. В такой ситуации просто хороших результатов недостаточно для продолжения ралли и это стало хорошо заметно по итогам первой недели отчётностей. Несмотря на то, что почти все компании отчитались лучше прогнозов и целевые цены по акциям пошли вверх (см таблицу справа) динамика самих акций была отрицательной. Особенно, если брать циклические компании. Единственное исключение – Netflix. Однако здесь рост акций стал возможным только за счет повышения долгосрочного прогноза по рентабельности. Если бы не это, то мы бы увидели коррекцию акций и здесь.

Посмотрим как рынок отреагирует на ближайшие отчетности, но высока вероятность, что мы увидим хорошие результаты и повышение прогнозов и одновременное снижение акций.

Макроэкономическая статистика

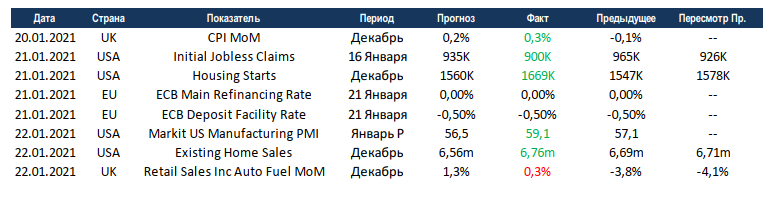

На прошедшей неделе вышел небольшой объём статистики и в целом она была позитивной. Продолжается рост рынка недвижимости США, строительство новых домов обновило максимумы последних 15 лет. Индекс деловой активности в промышленности по предварительной оценке вплотную подобрался к 60 пунктам, что говорит о большом оптимизме бизнеса. Как и ожидалось, на заседании ЕЦБ не было принято никаких важных решений по ставкам или поддержке экономики. Великобритания отчиталась о слабых продажах в ритейле в декабре, что соответствует сложной ситуации с пандемией.

На этой неделе продолжится череда заседаний ЦБ, но интереснее всего будет первая встреча ФРС после вступления в должность нового президента США. Также на этой неделе опубликуют первые оценки роста ВВП за 4 квартал США и Франция. Ожидания рынка разнонаправленные: в США ожидается слабый рост, а Франция вновь может уйти в отрицательную зону. Великобритания и Германия отчитаются по безработице, консенсус ждёт ухудшения и мы не можем не согласиться с такой оценкой ситуации. На этой неделе в центре внимания будет сезон отчётностей, так что влияние статистики на рынки должно быть минимальным.