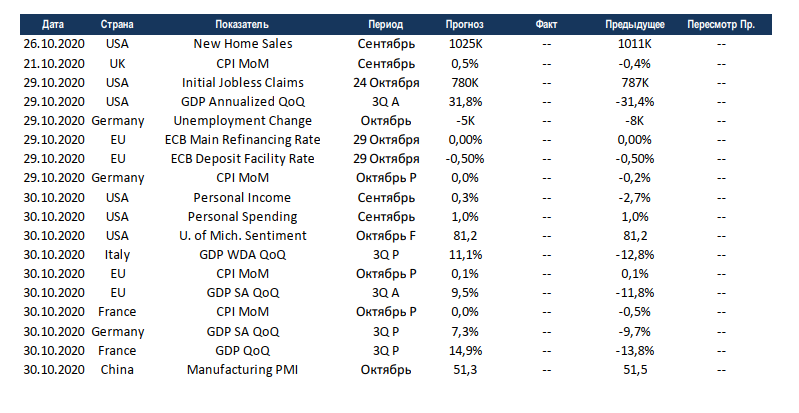

Еженедельный обзор рынков

-

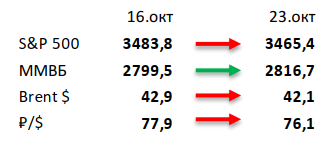

Рынки акций завершили неделю в минусе. Отсутствие прорыва в переговорах по стимулирующим мерам продолжает давить на рынки. С другой стороны, хорошие корпоративные отчетности удерживают акции от сильного падения.

-

Российский рынок продемонстрировал символический рост. Несмотря на негатив на глобальных площадках и нефтяном рынке, российский рынок сумел выйти в зеленую зону, а российский рубль даже умеренно укрепился. В первую очередь отметим потрясающие отчетности российских сталелитейщиков (Evraz, НЛМК, ММК, Северсталь), которые подросли на 5-7%. Еще из позитива выделим очень сильные операционные результаты ЛСР, что помогло бумагам показать за неделю рост почти в 10%. Из негатива стоит упомянуть о расширении санкций против «Северный поток- 2» со стороны США, что продолжает оказывать давление на котировки Газпрома.

-

Нефть потеряла 3% благодаря усилиям Ливии и «бездействию» ОПЕК+. Цены на нефть вошли в нисходящий тренд на фоне ряда плохих новостей. Во-первых, Ливия планирует перезапускать месторождение Эль-Филь, что с учетом уже анонсированной расконсервацией Шарары может увеличить добычу страны более чем в три раза до 1 млн бар. в сутки к концу года. Во-вторых, рынок так и не дождался каких-нибудь новых мер поддержки со стороны ОПЕК+ (несмотря на высказанную готовность), что добавило негатива рынку. В-третьих, рекордные цифры по заболевшим во всем мире умерили пыл быков на нефтяном рынке. Отдельно стоит отметить новых виток консолидации на рынке сланцевой добычи в США (особенно выделим крупные сделки ConocoPhillips – Concho Resources и Pioneer Natural Resources – Parsley Energy), что за счет эффекта масштаба продолжает снижать среднюю стоимость добычи в регионе. Еженедельная статистика в США была нейтральной: запасы нефти в стране снизились на 1 млн бар. (ожидали падение на 1,3 млн бар.), добыча упала на 600 тыс. бар. в сутки до 9,9 млн бар. в сутки, а количество вышек выросло на 6 до 211 единиц.

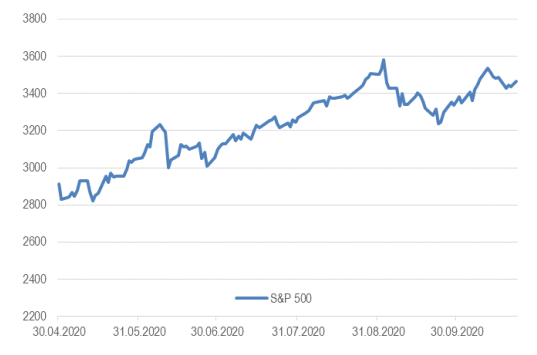

Рисунок 1. Индекс S&P 500

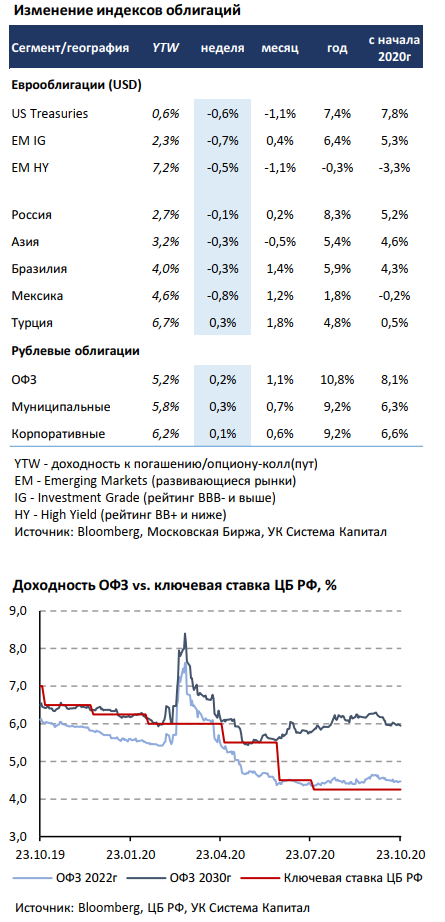

Инструменты с фиксированной доходностью

Оптимистичные настроения инвесторов относительно одобрения фискальных стимулов в США до президентских выборов обусловили повышение доходностей безрисковых ставок. Как следствие, цены еврооблигаций на глобальном рынке снизились. Доходности 10-летних US Treasuries подросли на 10 б.п. до 0,85%, а наклон кривой стал более «крутым». Поскольку в последние недели суверенные и кредитные спреды сузились до уровней, близких к отметкам до начала масштабного коронакризиса в феврале 2020г, основным риском для еврооблигаций являются позитивные ожидания по дальнейшему восстановлению мировой экономики и связанный с этим рост инфляции. При этом, учитывая масштабное развитие 2-й волны пандемии Covid-19, мы не ожидаем существенного роста инфляционных ожиданий в ближайшие 6 месяцев. Если говорить о среднесрочной перспективе, действие монетарных и фискальных стимулов в конечном счете должно привести к росту индекса потребительских цен и безрисковых ставок. Это существенно ограничивает апсайд по цене на рыке облигаций, так как потенциал сокращения кредитных премий практически исчерпан.

ЦБ Турции неожиданно для рынка сохранил ставку недельного РЕПО на уровне 10,25%, что способствовало ослаблению курса лиры USD/TRY на 2%, который почти достиг отметки в 8,0 vs. 7,0 в начале августа, и снижению цен облигаций после решения регулятора. Из-за сохраняющихся геополитических рисков и ухудшения макропоказателей мы по-прежнему осторожно оцениваем перспективы турецких евробондов. При этом заслуживают внимание отдельные размещения заемщиков на первичном рынке. Так, ведущий производитель кондитерских изделий в Турции Ulker (B+, рейтинг отражает страновой риск) разместил 5-летние евробонды на $650 млн под 6,95% при почти 3-кратном превышении спроса над предложением.

На фоне умеренных притоков средств в облигационные фонды и укрепления валют EM цены рублевых облигаций показали прирост на 0,1-0,3% за неделю. Основным событием на рынке стало заседание ЦБ РФ по ключевой ставке. Регулятор занял осторожную позицию, сохранив ставку на прежнем уровне 4,25%, как и ожидалось, из-за ослабления курса рубля и постепенного повышения инфляции (3,8% г/г на 19.10.2020г) до прогнозного диапазона 3,9-4,2% на конец текущего года. Тем не менее ЦБ не исключает снижения ставки на ближайших заседаниях, отметив дезинфляционные риски в случае ухудшения ситуации с коронавирусом. Мы считаем такой подход оправданным, а задействование монетарного инструмента для стимулирования экономики, как это было весной-летом, потенциально может привести к дальнейшему понижению ставки при явных признаках замедления инфляционных ожиданий. Кроме того, одним из немаловажных факторов для использования такого пространства является отсутствие антироссийского санкционного давления, что наиболее вероятно при победе Д.Трампа на выборах президента США, который сократил свое отставание от Д.Байдена за последнюю неделю.

Комментарий по глобальному рынку акций

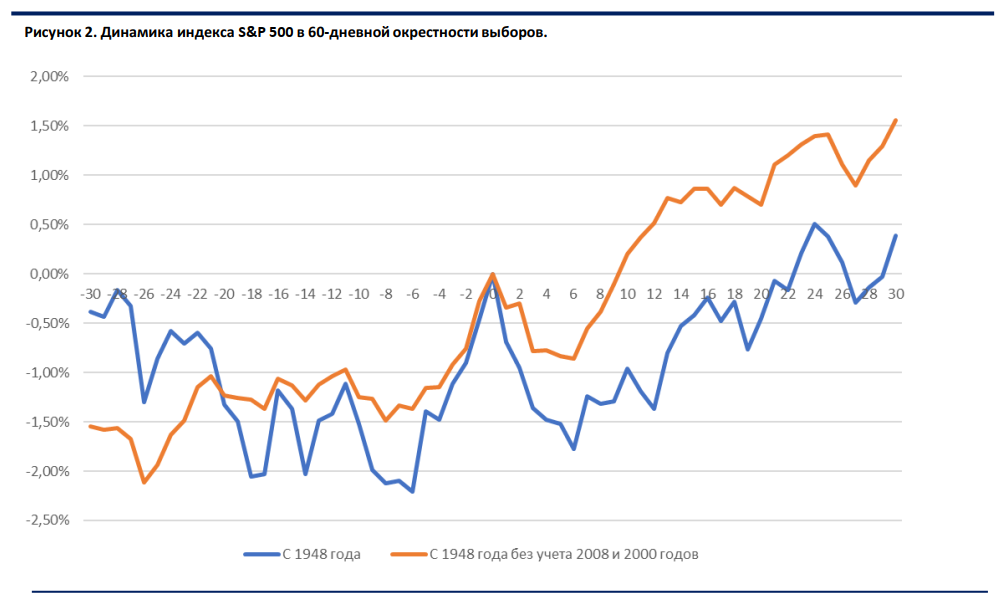

На прошлой неделе в США прошли заключительные дебаты кандидатов в президенты по итогам которых победу одержал Байден, хотя Трамп выглядел неплохо и даже немного сократил разрыв в опросах. Интересно отметить, что в тех штатах, где борьба будет наиболее острой (и которые в итоге определят будущего президента) лидерство Байдена несколько снизилось: с 5% за 20 дней до выборов до 3,8% за 8 дней до выборов. Это очень похоже на ситуацию 4-летней давности, когда за 20 дней до выборов Клинтон лидировала в «неопределившихся» штатах тоже с запасом в 5%, но постепенно начала терять преимущество ближе к выборам. Тем не менее победа Байдена кажется наиболее вероятным исходом выборов, а шансы на президенство даже выросли за неделю с 61% до 66% (на основе котировок букмекерских контор). За Трампа все ещё может сыграть традиционная вялость демократов и их сторонников, которые в условиях очередного роста ежедневных случаев заражения, могут решить остаться дома. В связи с этим стоит отметить, что многие неопределившиеся штаты сейчас накрывает самая мощная волна эпидемии (Iowa, Ohio, Illinois, Wisconsin, Pennsylvania, Michigan). В последних трёх на этой неделе «высадится» Трамп для агитации, и очень вероятно, что именно здесь решится исход выборов. В принципе, если Трамп победит во всех остальных штатах, в которых он победил 4 года назад, то для переизбрания ему будет достаточно одной Пенсильвании, где число случаев заражения на прошлой неделе вышло на максимальные значения. За Байдена – тот факт, что пока что по опросам в этих трех штатах он опережает Трампа на 5-7%. К тому же существенная часть избирателей здесь уже проголосовала, а значит последние относительные успехи Трампа и новая волна эпидемии на них не повлияют. В любом случае за результатами голосования будет интересно наблюдать. Может быть даже более интересно, чем за рынком акций. Динамика рынков в окрестности дня голосования в послевоенную историю была не очень интересной, а популярная ставка на рост волатильности может не сработать. Интересно отметить, что обычно рынки растут в последние дни перед выборами: из 18 послевоенных кампаний, индекс S&P 500 вырос за неделю перед выборами в 16 случаях, а последняя предвыборная коррекция случилась в 1988 году. После дня голосования акции обычно корректируются, но затем восстанавливаются и год заканчивают на более высоких отметках. При этом нельзя сказать, что динамика рынков до выборов может быть индикатором их поведения после.

Макроэкономическая статистика

Статистика на прошедшей неделе не принесла каких-то сюрпризов, в целом всё близко к ожиданиям. Строительство новых домов в США сохранило уровень в более 1,4 миллиона, а продажи на вторичном рынке достигли отметки в 6,5 млн. Порадовали данные по первичным обращениям за пособиями, они впервые с первой волны пандемии снизились ниже 800 тыс. Индекс опережающих индикаторов также находится в зелёной зоне, а PMI вырос относительно прошлого месяца. Великобритания отчиталась по продажам в ритейле, рост ускорился относительно прошлого периода.

На этой неделе выйдет большой объём данных, но в центре внимания будут отчётность и предстоящие президентские выборы. США и европейские страны предоставят первые оценки роста ВВП за 3 квартал, аннуализированный рост в США ожидается на уровне 31+%. В середине недели пройдёт заседание ЕЦБ, изменений по ставке быть не должно, но обсуждение дополнительных стимулирующих мер вполне возможно. В США продолжится публикация данных по рынкам недвижимости, а также данные по частным доходам и расходам.