Еженедельный обзор рынков

-

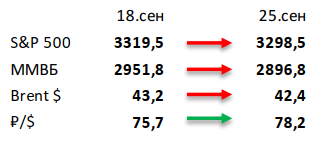

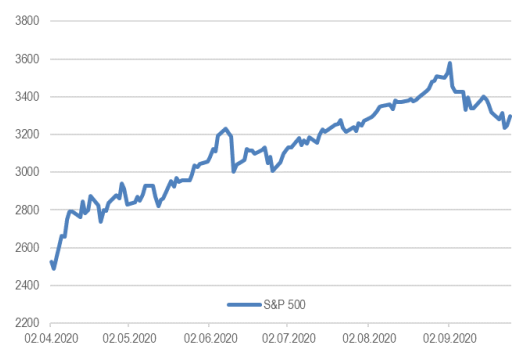

Американский рынок акций падает четвертую неделю подряд. На прошедшей неделе индекс S&P 500 повторил результат предыдущей недели и упал на 0,6%. При этом в течение недели падение было значительно более существенным, а индекс S&P 500 вплотную приближался к отметке 3200 пунктов, но в пятницу отыграл большую часть падения.

-

Российский рынок потерял 2% на фоне глобального risk-off и росте санкционных рисков. Негативные движения на развивающихся рынках, а также усиление санкционных и геополитических рисков (последние связаны с конфликтом Армении и Азербайджана) привели к ослаблению рубля и падению российского индекса. С корпоративной точки зрения неделя была очень богата на новости. Во-первых, отметим утверждение правительством изменений в налоговое законодательство нефтяной отрасли, что подразумевает отмену многих льгот по НДПИ, ограничение учета «исторических» убытков и уточнение применение режима НДД. Во-вторых, самой громкой новостью недели стали переговоры о покупке TCS Group Яндексом за 5,5 млрд долл, что может сделать последний еще и финтех-гигантом на российском рынке. В-третьих, также стоит отметить SPO Mail.ru на 600 млн долл и анонс запуска собственного игрового стриминга, ребрендинг Сбербанка и потенциальную покупку онлайн-кинотеатра MEGOGO со стороны VEON.

-

Нефть потеряла 3% на фоне возобновления экспортных поставок из Ливии и новой волны коронавируса. Увеличение добычи в Ливии почти в три раза до 250 тыс бар. в сутки (до конца года прогнозируется увеличение до 550 тыс бар. в сутки), а также опасения введения повторных ограничений из-за коронавируса в странах Европы и Азии не оставили никаких шансов нефтяным котировкам. Еженедельная статистика в США была умеренно-негативной: запасы нефти в стране снизились на 1,6 млн бар. (ожидали падение на 2,5 млн бар.), добыча упала на 0,2 до 10,7 млн бар. в сутки, а количество вышек выросло на 4 до 183 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

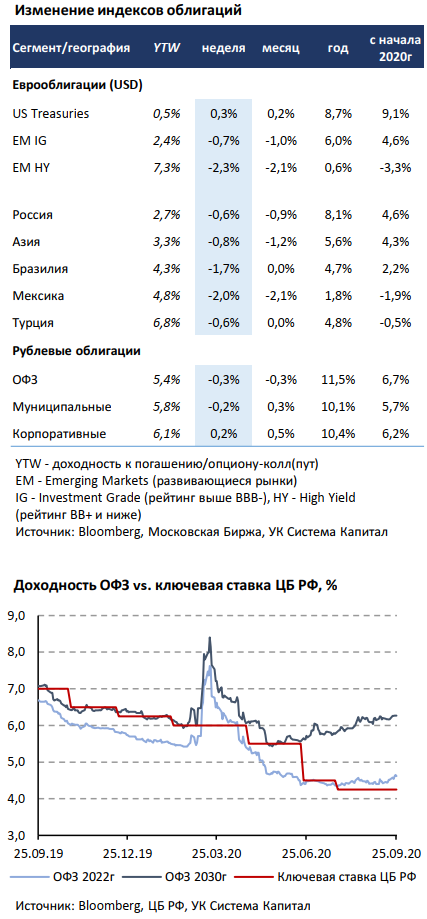

На глобальном рынке евробондов наблюдались коррекционные настроения после нескольких недель консолидации. Глава Федрезерва Дж.Пауэлл в своем выступлении снова сделал акцент на необходимости поддержки экономики за счет фискальных стимулов. Сохраняющаяся неопределенность в достижении компромисса между демократами и республиканцами и одобрения нового пакета помощи способствовала снижению «аппетита к риску» не только в HY-сегменте, но и IG. Дополнительное давление на облигации исходило со стороны «разочаровывающей» статистики по увеличению количества инфицированных Covid-19 в мире. Связанные с этим риски введения ограничительных мер, пусть даже временных/частичных, если темп прироста заболеваний усилится в период осень-зима, могут ухудшить кредитный риск-профиль большинства заемщиков. Учитывая уже возросшую долговую нагрузку на бюджеты правительств стран для поддержки экономик в коронакризис, в особенности, с уязвимыми макропоказателями (Бразилия, Мексика, Турция) и балансы корпоративного сегмента, возможные дополнительные привлечения займов обойдутся дороже, чем их текущая стоимость, что справедливо учитывается рынком в расширении кредитных спредов.

Турецкие евробонды выглядели лучше рынка во 2-й половине недели после того, как ЦБ Турции неожиданно поднял ставку на 200 б.п. до 10,25% из-за наличия инфляционных рисков при восстановлении экономики и девальвации курса лиры. Тем не менее мы с осторожностью оцениваем идею покупки подешевевших облигаций.

На рынке рублевого долга также наблюдалась негативная ценовая динамика при возросшей торговой активности. Под давлением оказались не только длинные выпуски, которые наиболее чувствительны к внешним факторам риска, но и короткие. Кривая доходностей ОФЗ сместилась вверх на 10 б.п., ее наклон на участке 2- 10 лет в 165 б.п. не изменился. Отметим, что повышение доходностей складывается не только в России, но и в целом на рынке локального долга развивающихся стран, и сопровождается ослаблением курсов национальных валют. В свою очередь, это может повысить инфляционные ожидания, а шансов на дальнейшее смягчение монетарной политики Центробанками в ближайшие месяцы становится меньше, что обуславливает снижение цен облигаций.

Впервые за многие недели в сегменте ОФЗ наблюдался повышенный отток средств нерезидентов в объеме ~30 млрд руб, их доля снизилась до менее 27%, в т.ч. из-за пассивного участия в аукционах МинФина. На прошлой неделе ведомство досрочно выполнило квартальный план заимствований в 1 трлн руб, разместив 120 млрд руб, из которых 83% пришлось на новый 8-летний флоутер. С конца августа снижение курса USD/RUB составило 5,9%, а движение за последнюю неделю было достаточно сильным (-3,1%). Мы считаем, что при стабильных ценах на нефть оно является избыточным и фундаментально необоснованным, не ожидая его существенного ослабления с текущих уровней.

Комментарий по глобальному рынку акций

На текущий момент инвесторам приходится иметь дело с 5 различными рисками, которые будут давить на рынок акций (и на другие рискованные активы) осенью:

1) «Вторая волна» эпидемии. Основной фокус сейчас на нее, но по нашему мнению это самый переоцененный риск. Мы считаем, что рынки акций даже близко не повторят того падения, которое было в марте. Во-первых, экономический ущерб будет не такой сильный. Во-вторых, инвесторы воспринимают «вторую волну» именно как волну, т.е. нечто проходящее.

2) Выборы в США. А вот это, по нашему мнению, самый недооцененный риск. В очень вероятном сценарии практически одинакового числа голосов и кандидатов, политическая система в США может погрузится в серьезный кризис. Трамп уже начал повышать ставки, заявив, что может не признать итогов выборов. Особенно, если существенная часть голосов за Байдена будет подана по почте.

3) Высока вероятность, что новый пакет стимулирующих мер не успеют принять до выборов. Конгресс сейчас будет занят голосованием по новому судье и до обсуждения стимулирующих мер просто может не хватить времени.

4) После выборов инвесторы вспомнят о Brexit, где шансы на выход без сделки опять, похоже, выросли.

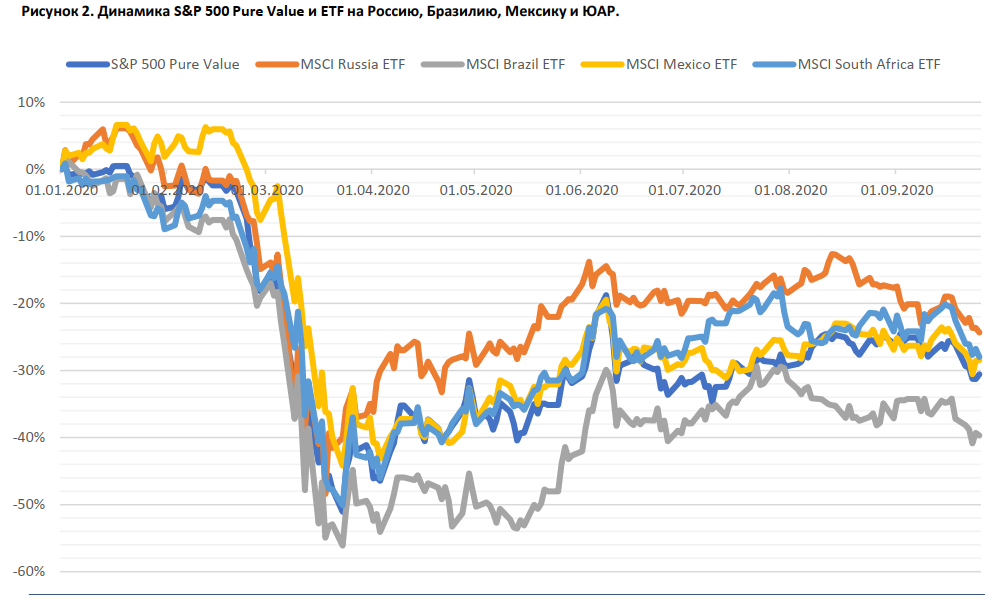

5) Отчетности за III квартал, которые начнут выходить в середине октября, не дадут повода для оптимизма. Сами по себе результаты, вероятно, будут лучше ожиданий, однако прогноз менеджмента на следующий квартал или год будут опять консервативными. Мы считаем, что сейчас инвесторы к этому не готовы. Хорошая новость в том, что все эти риски являются временными и останутся в 2020 году. И лишь только в случае с выборами есть апокалиптический сценарий, в котором на президентский пост в начале 2021 года будут претендовать сразу 3 человека: Трамп, Байден и Нэнси Пелоси, как спикер Палаты Представителей. Несмотря на эти риски, уровень в 3200 по S&P 500 выглядит интересным для входа в рынок. Особенно это касается сегмента value, который на прошлой неделе потерял 5%.

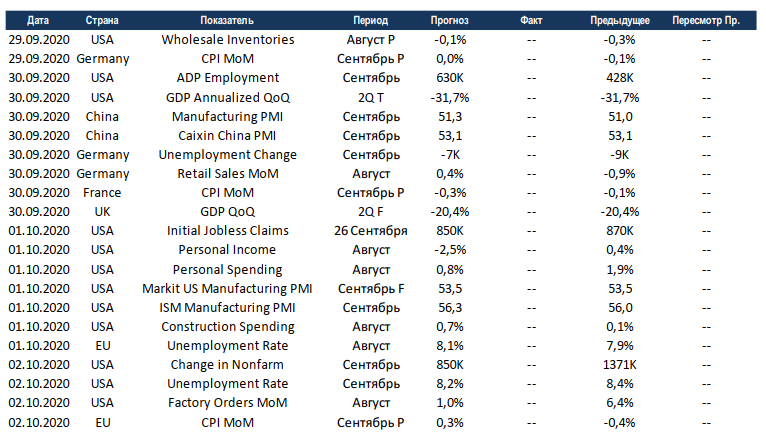

Макроэкономическая статистика

На прошедшей неделе было мало макроэкономической статистики. Всё самое интересное исходило из США, здесь продолжают улучшаться показатели продаж по рынкам недвижимости, особо отметим первичный рынок. Что касается первой оценки индекса деловой активности в промышленности от агентства Markit, результат совпал с прогнозом и это хороший результат. Первичные обращения за пособиями по безработице остались на прежних уровнях.

На этой неделе выйдет большой объём статистики. США отчитаются по рынку труда, финализируют данные по падению ВВП во 2 квартале, раскроют данные по частным доходам и расходам, а также опубликуют финальные индексы деловой активности в промышленности за сентябрь. Европейские страны отчитаются по инфляции за сентябрь, а Германия и ЕС раскроют данные по безработице. Китай на этой неделе также опубликует PMI в промышленности, консенсус не ждёт сильных изменений относительно августа. Отметим сохраняющийся дисбаланс в государственных данных и независимой оценке от Caixin, исторически государственная оценка была более оптимистичной, а сейчас обратная картина. Несмотря на большой объём данных, внимание рынка будет приковано к статистике по заражённым коронавирусом, так как появляются очертания второй волны пандемии.