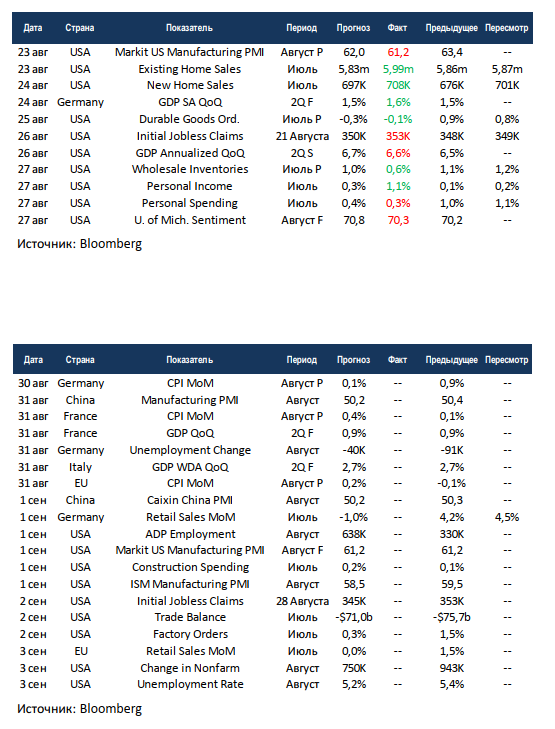

Еженедельный обзор рынков

-

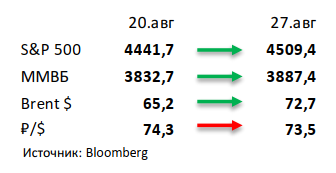

По итогам недели индекс S&P 500 вырос на 1,5% и вновь переписал исторические максимумы. В центре внимания на прошедшей неделе было выступление Дж. Паэулла. Вопреки опасениям, более ястребиной риторики не последовало, повышения ставки в этом году быть не должно, но к сворачиванию выкупа долговых бумаг вскоре могут приступить.

-

Российский рынок вырос на 1,4% на фоне роста нефтяных цен. Ввиду отскока нефтяных цен почти на 12%, рубль окреп на 1%. В итоге российский индекс вернул себе 2,5% в долларовом выражении, обойдя и глобальные площадки. В корпоративном мире продолжается выход отчетностей за 2К21 и 1П21: хорошо отчитались Лукойл, Мечел и TCS Group, а Татнефть, Русгидро, ТМК, МКБ, Полюс, Polymetal и ИнтерРао показали нейтральные результаты. Из других новостей отметим планы TCS по экспансии на Филиппинах, нейтральные операционные результаты Аэрофлота за июль, а также предложенные дивиденды Роснефти и Татнефти, что, впрочем, совпало с ожиданиями рынка.

-

Нефть вернулась к максимумам с начала года, отыграв почти 12%. На фоне снижения опасений по поводу коронавируса нефтяные котировки вернули себе все потерянные проценты с позапрошлой недели. А со стороны предложения сыграл на руку ураган Ида в США, что привело к остановке добычи в Мексиканском заливе (15% всей добычи страны). Еженедельная статистика в США была нейтральной: запасы нефти в стране снизились на 3 млн бар. (ожидали падение на 2,3 млн бар.), добыча не изменилась и осталась на уровне 11,4 млн бар. в сутки, а количество вышек увеличилось на 5 до 410 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

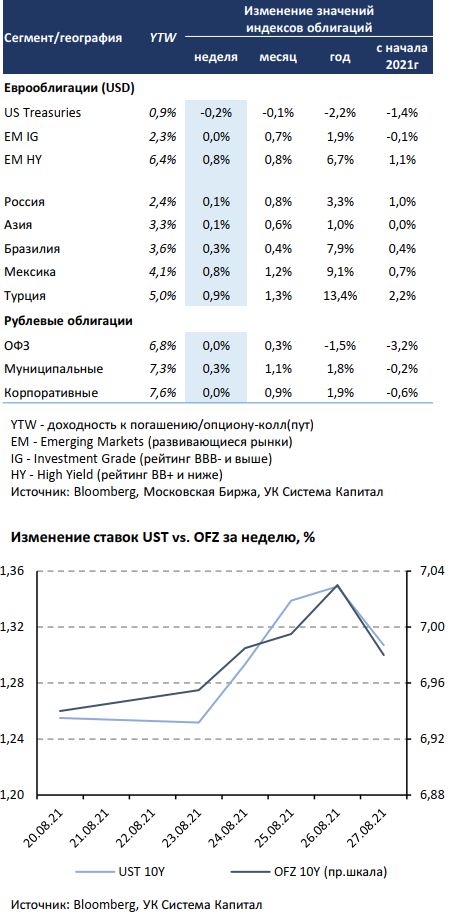

Евробонды развивающихся стран показали ценовой прирост на 0,3%, несмотря на повышение ставок UST 10Y на 6 б.п. до 1,31%. В преддверии выступления главы ФРС в Джексон-Хоуле в конце недели безрисковые ставки возобновили прирост. Это было связано с риском ужесточения тональности Дж.Пауэлла после того, как представители Федрезерва высказались за скорейшее сворачивание программы выкупа активов. Повышению ставок также способствовала стабилизация ситуации с Covid-19 как в США, так и в Китае, а также «нейтральная» макростатистика в США. Несмотря на смещение кривой ставок UST «вверх» на 5-7 б.п., восстановление цен на нефть Brent до $72/барр привело к росту цен евробондов ЛатАм на 0,3-0,8%.

Риторика Дж.Пауэлла оказалась более мягкой, чем ожидал рынок:

- не было обозначено сроков снижения покупок активов с текущих $120 млрд в месяц;

- после окончания действия программы выкупа ФРС вряд ли сразу приступит к повышению процентной ставки;

- сокращение монетарного стимулирования начнется в 2021г на фоне прогресса в достижении целей по занятости и инфляции, но, вероятнее всего, не в сентябре.

«Голубиный» тон повысил риск-аппетит на рынках, а ставка UST 10Y понизилась на 4 б.п. до 1,31%. По сути, ничего существенно нового в выступлении сказано не было, поэтому большую значимость в определении сроков и масштаба сворачивания стимулирования приобретают макроданные в сентябре-октябре, а также динамика распространения коронавируса.

Рублевые облигации стабилизировались по итогам волатильной недели. Ценовая динамика на рынке рублевого долга в основном определялась изменениями доходностей UST. Безрисковые ставки постепенно подрастали, что привело к снижению цен длинных ОФЗ на 0,2%, несмотря на продолжение притоков нерезидентов. На прошлой неделе продолжил серию результативных аукционов МинФин, разместив ОФЗ на 107 млрд руб.

Между тем недельная инфляция составила 0,1%, а потребительские цены в РФ выросли впервые с середины июля. По итогам августа, вероятно, инфляция будет ненулевой в отличие от прошлого года, а в годовом выражении может повыситься с 6,5 до 6,7%. Отметим, что из-за факторов перебоя в цепочках поставок продукции и риска более низкого урожая пшеницы цены на ряд продовольственных товаров (мясная продукция, хлеб) «перевесили» сезонный эффект снижения цен на плодоовощную продукцию. Дополнительные выплаты для пенсионеров и военнослужащих в условиях ускорения инфляции могут составить почти 500 млрд руб. Это «единоразово» приведет как к росту ВВП, так и незначительному приросту инфляции ~0,2% в конце 2021-начале 2022г. До заседания ЦБ РФ в сентябре остается 2 недели, в течение которых данные по инфляции позволят в большей степени определить масштаб повышения ключевой ставки: 25 или 50 б.п.

Комментарий по глобальному рынку акций

Выступления главы ФРС Джерома Пауэлла в Джексон-Хоуле рынки ждали с большим опасением. Тем не менее всё выступление оказалось достаточно «голубиным». Основные тезисы: c текущей высокой инфляцией нелогично бороться за счёт денежно-кредитной политики, которая имеет существенный лаг по эффекту; ставку поднимать пока слишком рано; начать сворачивание выкупа активов при сохранении текущей тенденции на рынках труда можно уже в этом году. Реакция рынка была довольно позитивной, индекс Russel 2000 закрыл неделю в плюсе на 5%, а S&P 500 переписал свои максимумы.

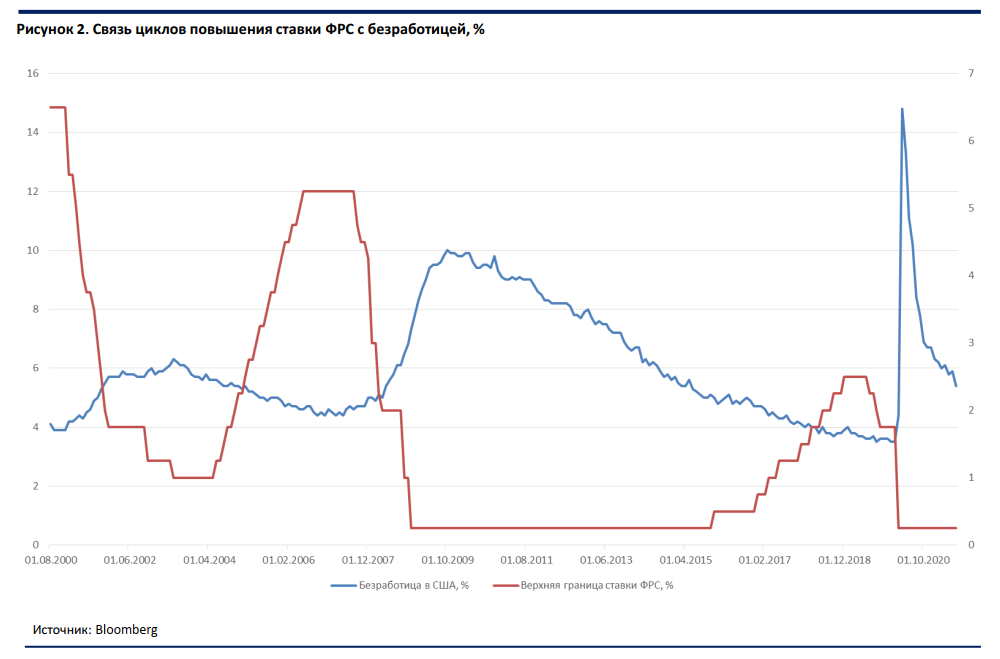

Если рассмотреть исторические данные, то можно обратить внимание, что два предыдущих цикла повышения ставок начинались при достижении 5,4% и 5% уровней по безработице. В конце этой недели выйдут августовские данные, консенсус ждёт снижения безработицы с 5,4% до 5,2%. Несмотря на то, что текущий кризис существенно отличается от предыдущих, прямое сравнение показателей будет скорее уместным. Если кроме рынков труда учесть и остальные макроэкономические индикаторы, в том числе недвижимость и промышленность, то можно говорить о выполнении всех условий для сворачивания мягкой денежнокредитной политики. Последним фактором, который сдерживает регулятора и на который необходимо ориентироваться – статистика по заболевшим. Текущий прогноз рынка предполагает первое повышение ставки лишь в декабре 2022 года, что выглядит чрезмерно консервативно и этот вопрос будет подниматься в будущем всё чаще.

Макроэкономическая статистика

Статистика на прошедшей неделе была нейтральной. В отличие от строительства новых домов, данные по продажам приятно удивили. Лучше ожиданий отчитался и первичный и вторичный рынок. Уточнение роста ВВП США за 2 квартал оказалось хуже прогнозов, но всё же подняло предыдущую оценку на 10 б.п. Аналогичное уточнение прошло и по немецкому ВВП. Также США отчитались по частным доходам и расходам, отметим хороший рост первого показателя, что в целом соотносится с данными по рынкам труда и безработице. При этом индекс уверенности потребителей остался на своих локальных минимумах.

На этой неделе выйдет большой объём статистики. США и Китай отчитаются по индексам деловой активности в промышленности. Обе страны ждут замедления показателей, что уже отразилось в первичной оценке показателя от Markit на прошедшей неделе. Уточнят данные по росту ВВП за 2 квартал Франция и Италия, ожидания нейтральные. США отчитаются по рынкам труда, консенсус ждёт дальнейшего снижения безработицы, но сейчас эти данные не должны оказать существенного негативного влияния на рынки, так как градус напряжения по поводу повышения ставки был снят в прошедшую пятницу. Европейские страны отчитаются по инфляции за август, в этом регионе нет таких проблем с ценами, как в США и России.