Еженедельный обзор рынков

-

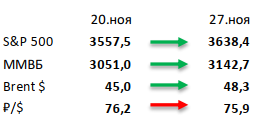

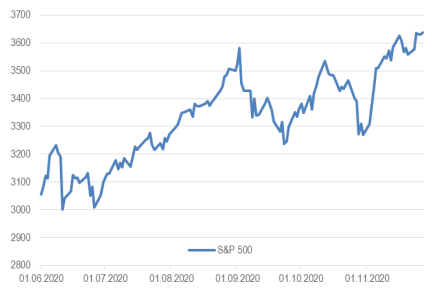

Неделя была короткой, но индекс S&P 500 успел вырасти на 2,5%. США, возможно, достигли пика этой волны, хотя статистика на прошлой неделе была искажена из-за праздника. Ротация в циклические сектора продолжилась, а индекс S&P 500 Pure Value прибавил ещё 4% и закрылся на максимумах с 26 февраля.

-

Российский рынок продолжает восходящее движение, двигаясь за нефтью и глобальными площадками. Позитив на мировых рынках и подросшие нефтяные котировки помогли российскому индексу прибавить около 3%, хотя и российский рубль показал нейтральную динамику. Ключевой корпоративной новостью, вероятно, не только недели, но и всего года стало успешное размещение Ozon, в ходе которого компания привлекла более 1 млрд долл, а ее акции продемонстрировали рост на 40% в первый же день торгов. Также отметим прошедший вебинар X5, где менеджмент заявил о планах вывести на IPO свой онлайн-бизнес с оценкой в 2-3 млрд долл в течение 2-3 лет. Из других новостей выделим успешную отчетность Русгидро и Лукойл по итогам 3К20, нейтральные результаты Россетей и ФСК за тот же период, а также покупку площадки Zarplata.ru компанией HeadHunter, что в целом сулит существенную синергию последней.

-

Нефть прибавила 7% на позитивных новостях по вакцинам. Нефть продолжила победную серию на новых новостях по различным вакцинам, хотя и выходные принесли негативные сигналы на рынок. Так, стало известно, что ОАЭ и Казахстан предварительно выступили против сохранения текущих квот добычи ОПЕК+ на весь 1К21. Страны настаивают, что другие участники рынка не соблюдают установленные лимиты и вновь подняли разговор о компенсационных объемах. Еженедельная статистика в США была умеренно-негативной: запасы нефти в стране снизились на 0,8 млн бар. (ожидали роста на 0,2 млн бар.), добыча выросла на 100 тыс бар. в сутки на уровне 11 млн бар. в сутки, а количество вышек снизилось на 10 до 241 единиц.

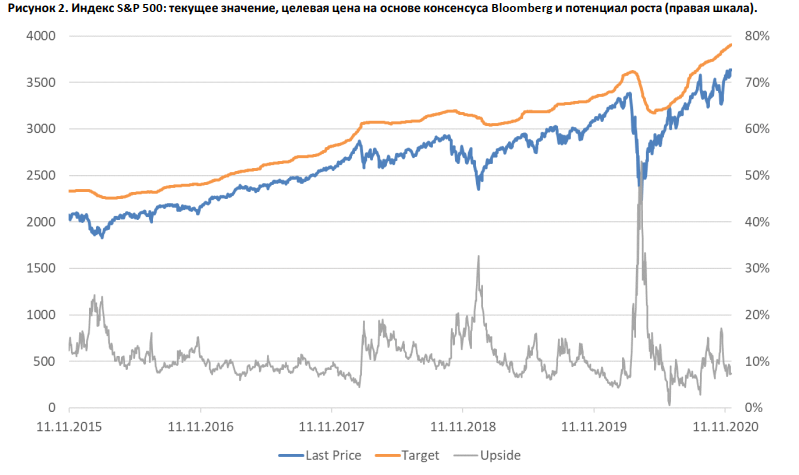

Рисунок 1. Индекс S&P 500

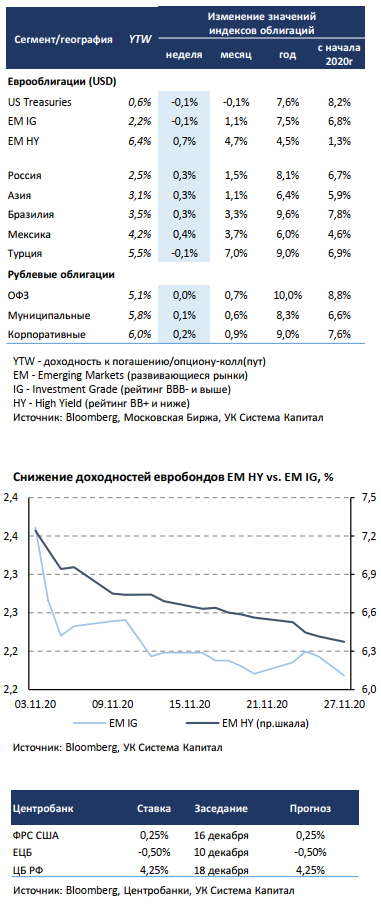

Инструменты с фиксированной доходностью

Снижение рисков, связанных с переходом политической власти в США, и возможное назначение Д.Йеллен на пост главы американского МинФина способствовали дальнейшему росту рынка глобальных евробондов. HYсегмент продолжает выглядеть лучше высоконадежных евробондов при сохранении позитивного риск-сентимента, связанного с ожиданиями по улучшению экономических перспектив. Пространство для сокращения кредитных спредов остается весьма ограниченным, но в отдельных географиях/секторах премия остается расширенной.

На прошлой неделе в лидерах роста были евробонды индонезийских производителей энергетического угля, которые наиболее заметно отставали от HY-выпусков из-за неопределенности по восстановлению спроса в Индии и Юго-Восточной Азии. Рост цены на уголь более 20% с локальных минимумов в $50/t, сопоставимых с уровнями 2015-2016гг, привел к переоценке бумаг, а выпуски Bayan Resources-23 (BB-; YTW 4,5%) и Indika Energy-24 (BB-; 5,3%) прибавили 1,6-2,5%. Ралли на нефтяном рынке повышает спрос инвесторов к долгу компаний, операционная деятельность которых сосредоточена в странах со значительным дефицитом бюджета, доходы которого сильно зависят от цен на нефть: Oman Telecom-28 (BB-; 5,8%) подрос на 0,8%. При этом говорить об устойчивости роста в таких бумагах пока преждевременно с учетом неопределенности в достижении соглашения ОПЕК++ об отсрочке планируемого увеличения объемов добычи нефти в начале 2021г. Положительный импульс сохраняется в евробондах Delta Air Lines-26 (BB; 4,4%), которые показали прирост на 1,5%.

Рублевые облигации показали скромный ценовой прирост на 0,1-0,2% по итогам недели, инфляция в РФ ускорилась до 4,4% г/г. На рынке остается умеренная торговая активность в отсутствии новых драйверов, а МинФин смог разместить новый выпуск ОФЗ с погашением в мае 2028г лишь на 17,8 млрд руб (76% от совокупного спроса), предоставив щедрую премию к сопоставимым выпускам за низкую ликвидность. Корпоративные выпуски 2-го эшелона снова выглядели лучше рынка при сохранении интереса к высокодоходным облигациям с премией к ОФЗ в 150+ б.п.

Данные по инфляции по-прежнему остаются в фокусе как у монетарных властей, так и инвесторов. За предыдущие 3 недели темпы роста инфляции составили 0,2% н/н, а ее оценка повысилась до 4,4% г/г с 4,0% в октябре. После публикации Росстата короткие ставки ОФЗ подрастали на 5-10 б.п. Ускорение инфляции, вероятно, связано с отложенным эффектом девальвации курса рубля к бивалютной корзине и ростом цен на продовольственные товары. Не исключено, что по итогам года инфляция может превысить верхнюю границу прогнозируемого диапазона ЦБ в 3,9- 4,2%, что вряд ли позволит понизить ключевую ставку в этом году. Мы полагаем, что негативный инфляционный «сюрприз» смещает сроки по дальнейшему смягчению монетарной политики на конец 1-го-начало 2-го квартала 2021г, поскольку в первые месяцы инфляция, скорее всего, будет выше 4% за счет эффекта низкой базы 2020г, когда рост потребительских цен составлял 2,3-2,5% г/г. Сохранение смягченной риторики ЦБ оставляет возможность для снижения ключевой ставки в следующем году, а переход к нейтральной монетарной политике ожидается не ранее 2022г. Поэтому тактически мы позиционируем портфели преимущественно на коротком и среднем участке кривой доходности, отдавая предпочтение наиболее ликвидным выпускам.

Комментарий по глобальному рынку акций

Ноябрь 2020 года войдет в историю как один из лучших месяцев для рынка акций. Индекс S&P 500 вырос на 10%, а MSCI World – на 13%. Примечательно, что это ралли происходит на фоне рекордного числа случаев заражения и введения новых ограничительных мер. Однако, если 2020 год должен нас ещё чем то удивить, то уж точно не поведением рынка акций. Кажется, что в этом году мы видели уже все.

Интересно, что текущее ралли на рынках напоминает конец прошлого года, когда акции росли сначала на ожиданиях подписания торгового соглашения между США и Китаем, потом ещё раз на факте подписания этого соглашения, а потом «по инерции» вплоть до начала пандемии. Всего с минимумов начала октября до середины февраля индекс S&P 500 тогда вырос на 17%.

Что общего у ноября 2019 и ноября 2020: драйвер роста в виде снижения рисков (торговые войны тогда, пандемия сейчас), позитивный сентимент на рынке, сокращение среднего потенциал роста по акциям до уровня сильно ниже 10%. Кроме этого и тогда и сейчас главным риском считалась внутренняя политика в США. В начале 2020 года должна была начаться активная предвыборная борьба и были опасения, что кандидатом от демократов станет Элизабет Уоррен. Сейчас же главный риск, похоже, неопределенность на выборах в Сенат, где демократы могут зацепиться за ничью (перевыборы в Джорджии пройдут в начале января), что даст им эффективное большинство, с учетом голоса от вице-президента.

Несмотря на параллели между 2019 и 2020 годами, сейчас все же драйверы роста мощнее. К тому же добавляется и новый фактор дешевых денег. Есть и ещё один важный момент – ожидания на 2021 год все ещё можно назвать консервативными. При чем как по бенефициарам карантина, так и по пострадавшим компаниям. Согласно текущим ожиданиям рост выручки Zoom замедлится до 30% (после 300% в этом году), Netflix и Amazon – до 18% (с 24% и 35% соответственно), Microsoft – до 11% (c 14%). По наиболее пострадавшим циклическим компаниям все ещё не ожидается восстановление выручки до уровней 2019 года не только в 2021, но даже в 2022 году.

В декабре 2019 года мы не рекомендовали заходить в рынок акций на тех уровнях. Сейчас же мы считаем, что даже на текущих уровнях акции не выглядят переоцененными.

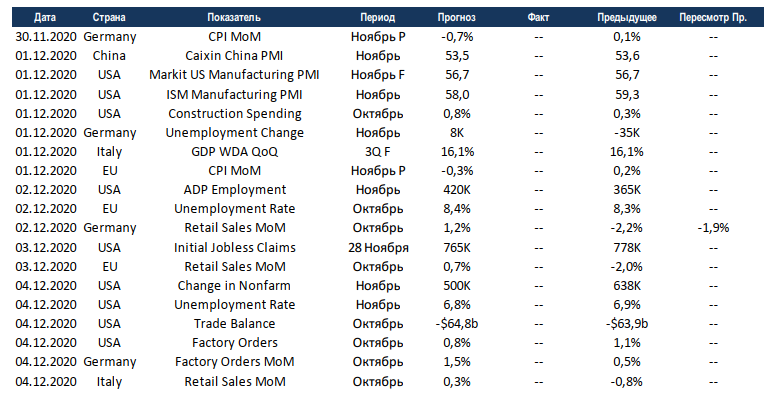

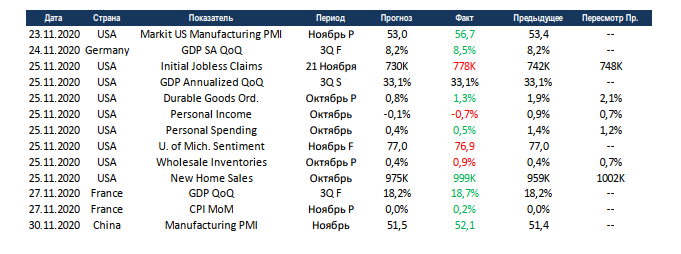

Макроэкономическая статистика

Статистика на прошедшей неделе вновь была благоприятной, хотя и без негативных примеров не обошлось. Финальное уточнение ВВП Франции и Германии за 3 квартал привело к росту показателей, а американские данные совпали с предыдущей оценкой. Предварительная оценка индекса деловой активности в промышленности от агентства Markit существенно выросла вопреки ожиданиям. Китай также показал рост деловой активности по данным государственного статистического бюро. Частные доходы населения США снизились сильнее ожиданий, при этом частные расходы, наоборот, ускорились. Также отметим стремительный рост рынка недвижимости, на этот раз вплотную к 1 млн. выросли продажи новых домов, это десятилетние максимумы, больше было только в 2002-2006 годах. Понятное дело, что долго так продолжаться не может, так как это не сопровождается ростом доходов населения. Из негатива отметим рост первичных обращений за пособиями, где тренд на снижение в последнее время закончился.

На этой неделе выйдет большой объём данных. США отчитаются по рынкам труда, учитывая негативные данные по пособиям, ожидания рынка могут оказаться чересчур оптимистичными. Финальную оценку индекса деловой активности в промышленности предоставит агентство Markit, также свои данные опубликует агентство ISM. Также отчитается китайский аналог от Caixin. Европейские страны отчитаются по инфляции за ноябрь и по продажам в ритейле в октябре. Консенсус предсказывает дефляционные движения, а также возврат ритейла в зелёную зону. В условиях стремительного роста рынка важность макроэкономической статистики возрастает, сильное отклонение показателей по рынкам труда может привести к коррекции на рынке.