Еженедельный обзор рынков

-

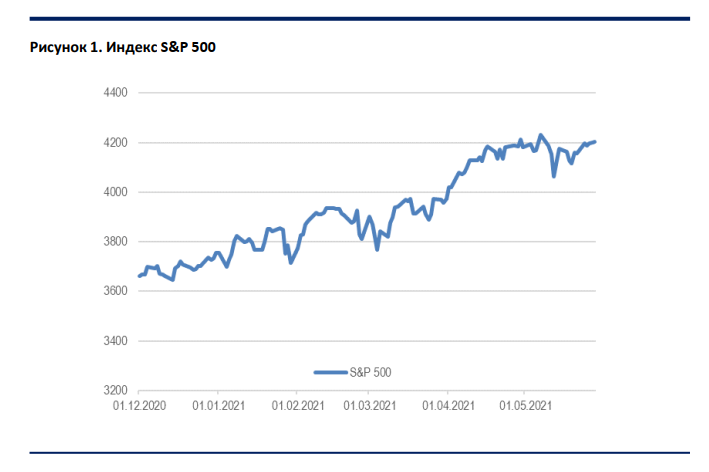

Индекс S&P 500 завершил месяц на отметке 4200 пунктов. На прошлой неделе акции технологических компаний продолжили наверстывать отставание, заработанное в начале мая. В частности, индекс NASDAQ Composite вырос на 2%, а сырьевые акции завершили неделю в нуле.

-

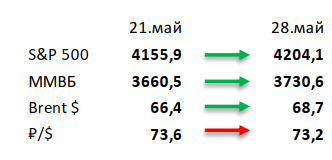

Российский рынок вырос на 2,2% в долларовом выражении, тем самым превзойдя глобальные площадки. При этом нефть вернула себе 4,3%, а рубль смог еще немного укрепиться. В корпоративном плане больше всего отличился Тинькофф, который прибавил 15% на новостях об успехах своего брокерского подразделения. Также отметим отскок Mail.ru Group на 10% после сильного отставания от широкого рынка с начала года. Из других новостей отметим сильную отчетность HeadHunter, Лукойла и Газпрома за 1К21, нейтральные результаты Полюса, РусГидро и Интер РАО за тот же период, а также анонс новой дивидендной политики Системы, что было встречено инвесторами в нейтральном ключе.

-

Нефть отыграла потерянные ранее почти 5% на фоне улучшения коронавирусной статистики. Нефть смогла прибавить на фоне улучшения коронавирусной статистики, несмотря на приближение двух ожидаемо негативных событий – очередной встречи ОПЕК+ и перезаключение ядерной сделки с Ираном. Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 1,7 млн бар. (ожидали падение на 0,8 млн бар.), добыча осталась неизменной на уровне 11 млн бар. в сутки, а количество вышек увеличилось на 3 до 359 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

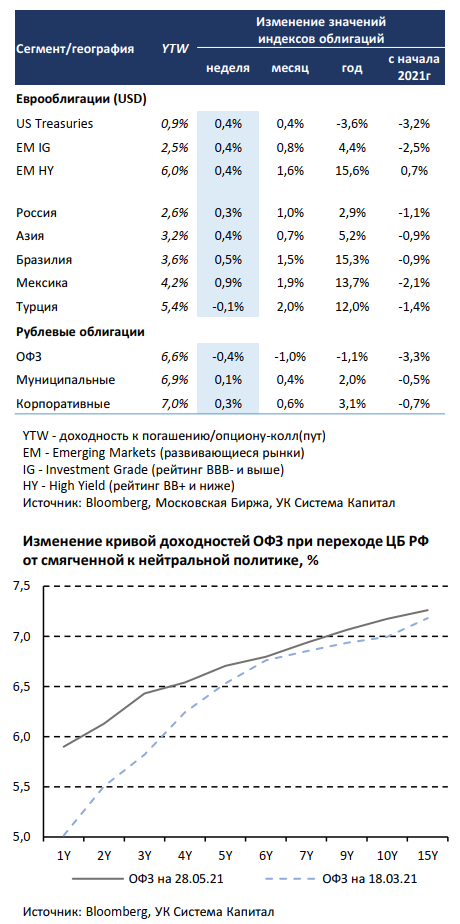

На глобальном рынке евробондов преобладали позитивные настроения, ценовой прирост индексов составил от 0,3 до 0,9%. Несмотря на изменение тональности представителей Федрезерва в части необходимости рассмотрения вопроса о сокращении объемов выкупа активов в рамках программы монетарного стимулирования на ближайших заседаниях, безрисковые ставки почти никак на это не отреагировали. Некоторое снижение ставок US Treasuries при сильных результатах аукционов МинФина США и избыточной ликвидности в банковской системе (объем операций обратного РЕПО ФРС достиг почти $500 млрд – максимальной отметки за последние 5 лет) привело к сопоставимому снижению доходностей евробондов. Мы не исключаем, что из-за фактора чрезмерной ликвидности ставки UST могут оставаться вблизи текущих уровней еще какое-то время. Однако возможные действия ФРС на ближайшем заседании в июне смогут просигнализировать рынку о начале постепенной нормализации денежно-кредитной политики, а ставки UST 10Y повысятся с текущих 1,6% до уровней диапазона 2-3% в перспективе 2021-22гг.

Лучше рынка выглядели perpetuals европейских банков (UBS, Credit Suisse, SocGen прибавили в цене 0,5-0,9%), PEMEX-28 (+0,7%), MTN-26 (+0,5%). Повышение экономических рисков для Беларуси (возможные ограничения в отношении калийной промышленности, авиаотрасли) после произошедшего инцидента на прошлой неделе обусловило падение цены суверенных евробондов в USD на ~4% со сроком до погашения 6-10 лет.

Корпоративные рублевые облигации прибавили в цене 0,3%, сильные результаты лимитных аукционов МинФина РФ по размещению длинных ОФЗ на 40 млрд руб. При снижении безрисковых ставок развитых стран интерес инвесторов к локальному долгу развивающихся стран оставался повышенным. Во многом из-за улучшения внешнего риск-сентимента итоги аукционов МинФина по размещению 10 и 14-летних ОФЗ оказались достаточно сильными. Объем спроса превысил предложение почти в 3 раза, а премия ко вторичному рынку составила не более 2 б.п. по сравнению с 6-8 б.п. на предыдущих аукционах. С одной стороны, это говорит о предпочтении участников рынка к вложениям в более долгосрочные выпуски по сравнению с короткими. При этом на ожиданиях дальнейшего подъема ключевой ставки ЦБ РФ кривая доходностей ОФЗ стала более пологой именно за счет роста коротких ставок (на 15- 30 б.п. за неделю). С другой, на вторичном рынке снижение ставок на длинном участке кривой пока не наблюдается, а отставание от других развивающихся стран (порядка 10 б.п. по доходности 10-летнего долга), возможно, связано с геополитическим фактором из-за инцидента в Беларуси. Повышение недельной инфляции в РФ до 0,2% с 0,1% вкупе с сохранением повышенных инфляционных ожиданий также указывает на ограниченность потенциала ценового роста длинных выпусков ОФЗ с доходностью 7,1-7,3% в краткосрочной перспективе.

Комментарий по глобальному рынку акций

Индекс S&P 500 завершил месяц на отметке 4200 пунктов, из чего можно сделать предположение, что рынок акций не растет уже 1,5 месяца. Однако это будет слишком большим упрощением, т.к. мы знаем, что внутри индекса были сектора, которые за это время заметно выросли, а были и те, которые заметно снизились.

Одними из главных бенефициаров прошлого года неожиданно стали производители электрокаров. Это при том, что казалось, что пандемия существенно сократила число таких компаний.

Однако, рост спроса на EV, прогресс в снижении стоимости производства, победа Байдена и включение акций Tesla в индекс S&P 500 спровоцировали ралли в этом секторе, на фоне которого почти в 10 раз выросло число публичных компаний, многие из которых выходили на биржу через SPAC. Однако, несмотря на то, что отрасль продолжает развиваться, ротация из Growth в Value сильно ударила по акциям производителей EV, некоторые из которых успели подешеветь в 2 раза с середины февраля по середину марта. Хорошие производственные и финансовые результаты за I квартал (у тех компаний, которые уже что-то продают) смогли лишь немного поддержать акции, которые в итоге продолжили падать уже не просто из-за ротации, а из-за опасений, что дефицит микрочипов приведет к задержкам в производстве. В результате 10 крупнейших производителей электрокаров и компонентов для них подешевели с начала года в среднем на 40% (см график ниже).

Мы считаем, что такие панические распродажи создают хороший момент для входа для долгосрочных инвесторов, которые готовы к временным просадкам. Интересно, что падение акций не имеет ничего общего с фундаментальным тезисом. Спрос на электрокары превышает предложение, а производители уже научились хорошо зарабатывать, в том числе из-за эффекта масштаба. Отдельно отметим, что акции крупнейших производителей автомобилей очень сильно выросли с начала года: General Motors – на 42%, Ford – на 65%, Volkswagen – на 48%. При этом такая динамика акций не связана с ростом спроса (компании не могут его удовлетворить из-за дефицита компонентов), а стала следствием перехода этих компаний на производство EV.

Макроэкономическая статистика

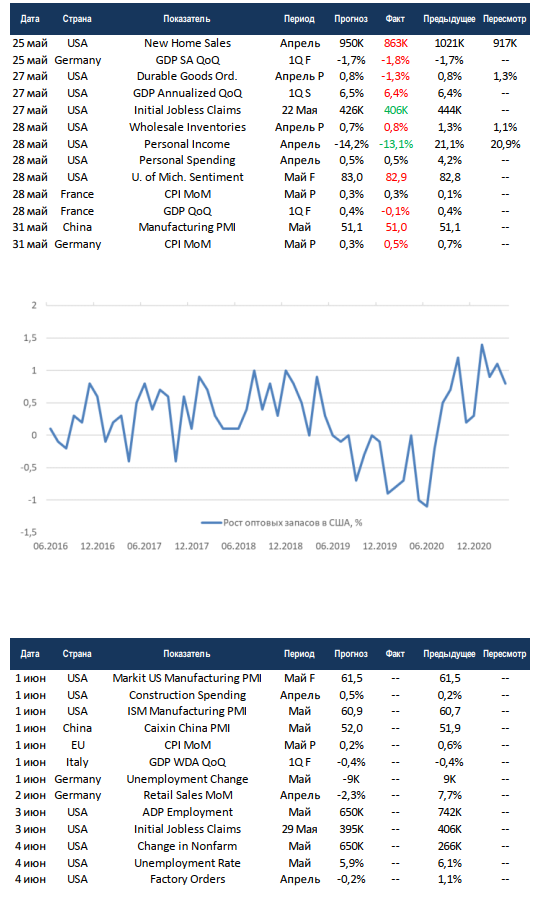

Статистика на прошедшей неделе была в основном негативной. Первичный рынок недвижимости США скорректировался вслед за вторичным. Снизились заказы на товары длительного пользования, хотя консенсус ожидал роста. ВВП США после нового уточнения остался на прежних уровнях, а ВВП Франции ушёл в отрицательную зону. В Китае снизился индекс деловой активности в промышленности, правда снижение всего на 10 базисных пунктов. Из позитива отметим сохранение динамики по снижению первичных обращений за пособиями в США.

Сильнее ожиданий в апреле выросли оптовые запасы в США. Это довольно интересный показатель, который можно трактовать разными способами. Во время пандемии происходило сокращение запасов, что может быть связано как с ростом потребления, так и со снижением производства. Сейчас же запасы восстанавливаются, что также может говорить как о восстановлении производства, так и о низком спросе. Тут нам на помощь приходят другие показатели вроде частных доходов и расходов, которые говорят о том, что население продолжает тратить. Так что рост запасов в данном случае скорее позитивный сигнал.

На этой неделе будут опубликованы индексы деловой активности по основным экономика мира от различных агентств. В США мы пристально следим за данными по промышленному PMI от Markit и ISM, ожидания нейтральные. В Китае свой показатель опубликует независимое агентство Caixin, ожидается рост вопреки ухудшению показателя от государственного бюро на прошедшей неделе. ЕС отчитается по инфляции за май, рост должен немного замедлиться. В США выйдет статистика по рынкам труда за май, консенсус ждёт восстановления прироста рабочих мест после существенной просадки в апреле. Уровень безработицы должен снизиться ниже 6 процентов, в пользу этого сценария говорят и данные по первичным обращениям за последние несколько недель. С наступлением летних месяцев волатильность на рынке может немного снизиться, но влияние статистики останется существенным.