Еженедельный обзор рынков

-

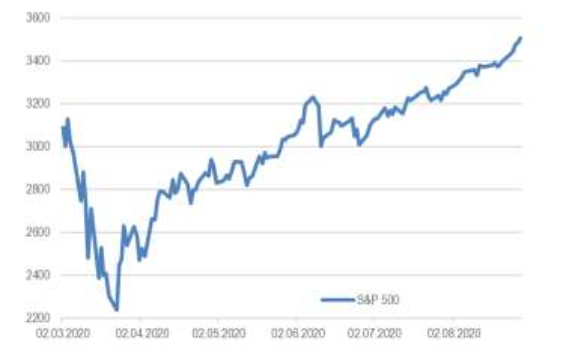

На прошлой неделе индекс S&P 500 прибавил ещё 3%, а за последние 2 месяца американский рынок акций вырос на 16,5%. Это движение было на редкость плавным, а максимальная просадка не достигла и 2% (да и та была следствием падения акций Microsoft и Intel после публикации отчетностей 23 и 24 июля).

-

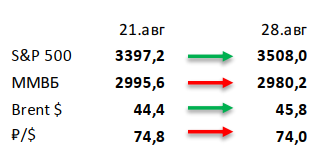

Российский рынок закрыл неделю в нейтральной зоне. Несмотря на слегка укрепившийся рубль и возросшие цены на нефть, российский рынок закончил неделю в символическом минусе, отыгрывая геополитические и санкционные риски (ситуация в Белоруссии, возможное отравление Навального). Из лучших бумаг прошлой недели выделим бумаги Petropavlovsk и Mail.ru, которые будут скоро включены в индекс Мосбиржи, и акции М.Видео, которые продолжают двигаться в восходящем тренде после сильной отчетности за 2К20. Хуже остальных чувствовали себя представители финансового сектора на фоне относительно слабого рубля и потенциального ухудшения отношений с Западом.

-

Нефть вернула почти 2% на «ложной тревоге». Угрозы ураганов были слишком преувеличены, в связи с чем многие НПЗ в США вдоль Мексиканского залива уже возвращаются к нормальной работе. Кроме того, анонсированная приверженность китайской и американской стороны к реализации первой фазы торговой сделки вернула быкам уверенность на сырьевых рынках. Еженедельная статистика в США была умеренно позитивна: запасы нефти в стране снизились на 4,7 млн бар. (ожидали снижение на 2,5 млн бар.), добыча увеличилась на 100 тыс. бар. в сутки до 10,8 млн бар. в сутки, а количество вышек снизилось на 3 до 180 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Основное внимание рынков было сосредоточено на выступлении главы ФРС США об обновленной стратегии по реализации денежнокредитной политики. В рамках ежегодной конференции в ДжексонХоул Дж.Пауэлл объявил о следующих корректировках: 1) Таргет по инфляции изменен с уровня 2% до «в среднем 2%», что подразумевает толерантность Федрезерва к временному превышению целевого уровня инфляции, т.е. регулятор не намерен реагировать на повышенные темпы роста потребительских цен в относительно сжатые сроки ужесточением монетарной политики, как это было в докоронакризисный период. Такой подход продиктован весьма длительными периодами недостижения 2%-ой отметки в предыдущие годы, а пандемия Covid-19, в т.ч. и ее последствия в будущем, лишь усилили расхождение с целевым уровнем. 2) Изменения в части мандата по обеспечению полной занятости позволят регулятору быть более гибким в оценке «перегрева» рынка труда. Таким образом, мягкая политика (околонулевые ставки и монетарные меры поддержки), скорее всего, сохранится на более длительный срок. Мы полагаем, что озвученные изменения сами по себе формируют предпосылки для повышения инфляционных ожиданий. Их рыночная оценка выросла с 0,6 до 1,8%, достигнув уровней начала текущего года, в то время как доходности казначейских облигаций США еще весьма далеки от отметок 8-месячной давности. В итоге, несмотря на неоднозначную реакцию рынка и повышенную волатильность, доходности 10-летних US Treasuries подросли на 10 б.п., а наклон кривой на участке 2-10 лет вырос с 50 до 60 б.п.

На этом фоне рост еврооблигаций приостановился, индекс EM показал умеренное снижение на 0,2%. С учетом восстановления рынка на 90% со дна коррекции в марте (в терминах относительных спредов доходностей к US Treasuries) дальнейший рост широкого рынка весьма ограничен. Точечные идеи в качественном HY-сегменте все еще предлагают излишнюю кредитную премию, их ценовой прирост оценивается в среднем в 2-3%.

Цены рублевых облигаций несколько восстановились на прошлой неделе, хотя она оказалась волатильной при возросшей торговой активности (почти в 1,5 раза по сравнению с 2-3-мя неделями ранее). С одной стороны, в начале недели преобладали продажи бумаг на фоне негативной риторики со стороны западных стран. С другой, принятые «косметические» ограничения со стороны США (в отношении 3-х НИИ из-за подозрений в разработке и применения химического и биологического оружия) несколько успокоили инвесторов, вероятно, снизив риск жестких санкций, а также повышение аппетита к риску на глобальных рынках после выступления главы ФРС обусловили ценовой подъем порядка 1% подешевевших длинных ОФЗ. Впрочем, волатильность по-прежнему не исключена, а рассчитывать на крупные притоки нерезидентов едва ли приходится из-за сохраняющейся неопределенности.

Комментарий по глобальному рынку акций

После обновления исторического максимума на прошлой неделе индекс S&P 500 взял ещё одну знаковую цель и перевалил за отметку в 3500 пунктов. Есть распространенный миф, что S&P 500 обычно тяжело дается преодоление «круглых» отметок, но исторические данные этого не подтверждают. На прошлой неделе мы писали о рисках, с которыми придется иметь дело инвесторам. Рынок эти риски пока не учитывает, так что мы не собираемся пересматривать свой годовой прогноз по индексу S&P 500 (3500 пунктов). Поскольку все краткосрочные позитивные новости уже учтены в ценах, мы считаем, что вероятность коррекции рынка в ближайшие 2 месяца очень высока, а следующее сильное движение более вероятно будет вниз, чем вверх. Однако, несмотря на это, мы рекомендуем увеличивать позиции на этой возможной коррекции.

Выделим 2 основные причины почему инвесторам следует «держать порох сухим»:

В текущих ценах акций не заложено V-образное восстановление мировой экономики.

Многие рыночные обозреватели сейчас отождествляют рост рынка акций и позитивные ожидания относительно восстановления мировой экономики. Обычно эта зависимость действительно есть, но текущий рост рынка не связан с ожиданием восстановления экономики. Как это можно понять?

1) Прогнозы по EPS для индекса S&P 500 даже на 2022 год остаются существенно ниже уровней начала года. Сейчас консенсус закладывает EPS по S&P 500 на 2022 год в районе 193. На минимуме в начале июня прогноз был 188, а в феврале до падения рынка – 215.

2) Циклические сектора все ещё далеки от своих максимумов: сектор Energy упал на 34% с середины февраля, Financials – на 18%, Industrials – на 8%. Акции компаний второго эшелона тоже существенно ниже февральских значений (на 7% в

среднем).

3) Спрос на защитные активы все ещё очень высок: золото торгуется в районе $2000 за унцию, доходность по 10-летним US

Treasuries уже 5 месяцев находится в диапазоне 0,5 – 0,9%.

Так что более быстрое восстановление экономики остается мощным драйвером роста рынка акций.

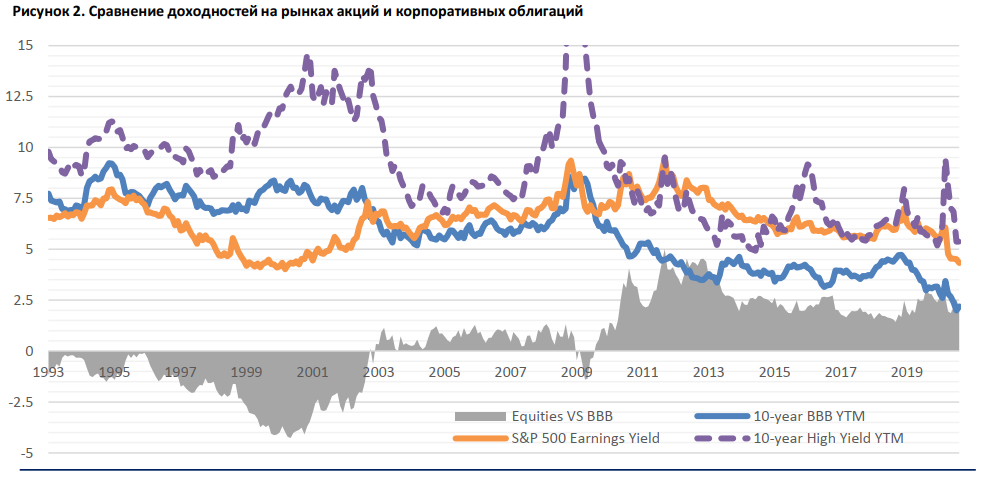

Акции все ещё дешевле облигаций.

Даже с учетом текущих депрессивных уровней по EPS, S&P 500 оценен в 23 NTM (next 12 months) EPS, что эквивалентно Earnings Yield = 4,3%. Для сравнения доходность по 10-летним корпоративным облигациям сейчас находится на уровне 2,2%. Если же взять ожидаемый EPS на 2022 год, то P/E падает до 18, а Enrings Yield вырастает до 5,5%. Это уже выше, чем текущая доходность по высокорискованным облигациям.

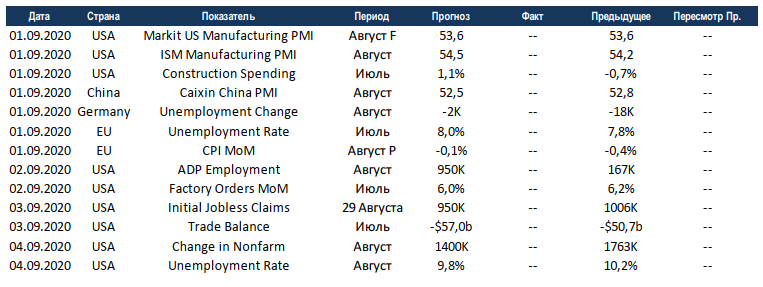

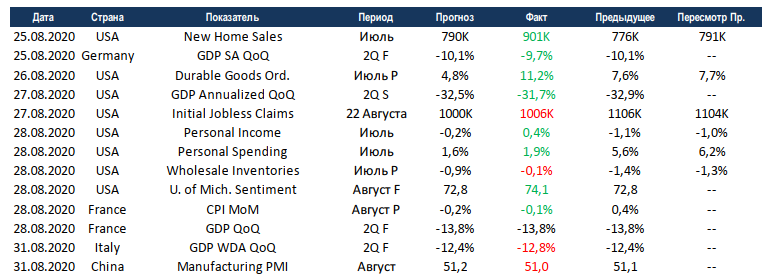

Макроэкономическая статистика

Прошедшая неделя сохранила тренд на позитивную статистику. Продажи на первичном рынке недвижимости в США вернулись на докризисные уровни, продолжают расти частные расходы населения, при этом вопреки ожиданиям выросли и частные доходы. Крупнейшие экономики ЕС опубликовали финальные цифры по падению ВВП за 2 квартал, в целом всё в рамках ожиданий. Отметим рост уверенности потребителей по опросу университета Мичигана, показатель вырос вопреки сложной внутренней обстановке.

На этой неделе будут опубликованы данные по индексу деловой активности по многим странам. В первую очередь нас интересуют США и Китай, и если в Поднебесной ожидают небольшое снижение показателя, то в США должен сохраниться рост. Также из важного отметим августовскую статистику по рынкам труда, консенсус ждёт восстановления после пандемии и снижения уровней безработицы ниже 10% в США. Учитывая достижение основными индексами своих исторических максимумов, важность позитивной макроэкономической статистики для сохранения текущих уровней крайне велика.