Еженедельный обзор рынков

-

Рынки явно позитивно воспринимают стимулирующие меры, однако опасения, что обсуждение законопроектов затянется, сдерживают рост акций. Вчера в середине торговой сессии рост S&P 500 достигал 5%, однако в последние полчаса он отдал большую часть обратно из-за опасений, что принятие стимулирующих мер задержится из-за согласования деталей законопроекта. Мы считаем, что после того, как закон будет принят, инвесторы вернутся к динамике распространения эпидемии, где наметились улучшения.

-

Российский рынок продолжает отыгрывать потери прошлых недель. Вчерашний день прошел нейтрально как для нефти, так и рубля, однако объявление Владимиром Путиным новых антикризисных мер смогло поддержать рынок. Основным локомотивом роста по-прежнему явились экспортеры как в нефтегазовом, так и металлургическом секторах. Редкими аутсайдерами оказались представители финансового сектора: особенно сильно проигрывал рынку Сбербанк, который, вероятно, в некоторой степени все же пострадает от изменений налогообложения процентного дохода. Также отметим отскок Аэрофлота на фоне анонсирования мер поддержки, однако сегодня акции бумаги возвращают большую часть вчерашнего роста.

Комментарий по глобальному рынку акций

Вчера рынки очень бодро росли почти всю торговую сессию, но в последние полчаса потеряли 3%. В принципе, резкие движения в последние минуты торгов стали уже привычными, но, тем не менее, вопрос относительно того чем было вызвано

это движение остается. Тут 3 варианта:

1) Инвесторы полностью учли эффект от стимулирующих мер и теперь рынки опять начнут падать, т.к. эпидемия продолжает разрастаться.

2) Инвесторы просто испугались, что принятие законопроекта задержится и решили зафиксировать прибыль.

3) Рынок просто скорректировался по своим причинам, не связанным с коронавирусом и законопроектом.

Несмотря на некоторую нелогичность пункта номер 3, мы считаем, что именно этот вариант ближе всех к истине. Примерно в 22:35 (по московскому времени) японская Nikkei написала, что Apple рассматривает вариант отложить запуск iPhone 5G на

несколько месяцев. Эта новость спровоцировала падение акций Apple и производителей микрочипов, и, как мы считаем, привела к падению всего рынка акций, т.к. других значимых новостей в это время не выходило.

Конечно, перенос запуска новой модели iPhone окажет негативный эффект на доходы, но в краткосрочной перспективе. Мы считаем, что в текущей неординарной обстановке потребители готовы изменить свои привычки и подождать пару месяцев.

В итоге:

• Сенат утвердил законопроект и отправил его в Палату Представителей, где его тоже поддержат.

• Рост числа заболевших замедлился в Европе.

• Рынок акций все ещё находится на уровнях недельной давности.

Мы считаем, что это хорошая возможность заходить в рынок.

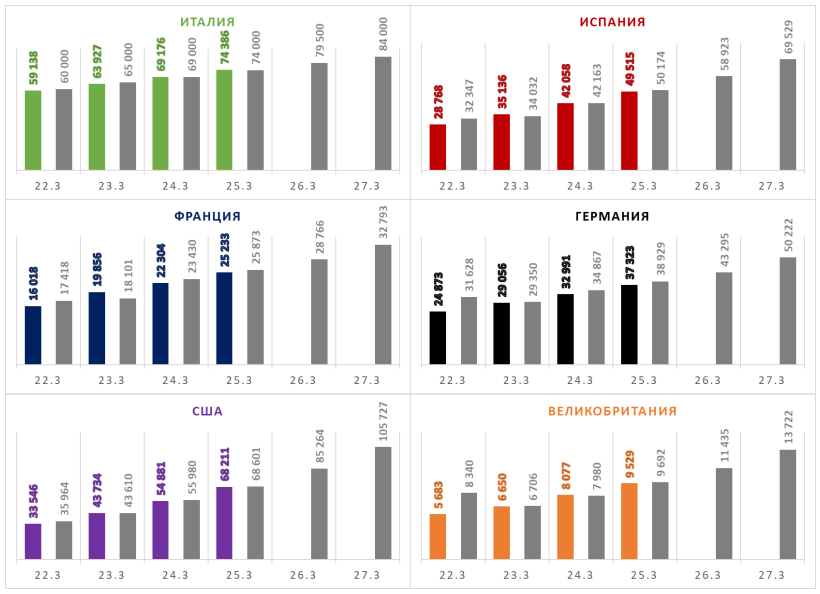

Коронавирус с точки зрения инвестора

Похоже, что мы видим пик распространения эпидемии в Европе:

• Италия отчитывается о стабильном приросте числа заболевших уже в течение недели.

• Темпы роста во Франции и Германии снизились до ~15%. Такое было в Италии за неделю до выхода на пик.

• В Испании мы тоже видим постепенное замедление темпов роста, но в абсолютном выражении число заболевших за день пока стабильно растет.

• В Великобритании темпы роста тоже снижаются, но здесь пока все нестабильно.

В США ситуация «стабильная, но тяжелая». Ждем, что США начнет замедлятся, но с более высоких уровней. Несмотря на продолжающийся рост (в абсолютном выражении) числа заразившихся, мы считаем, что идея стабилизации начнет набирать популярность среди инвесторов. Мы считаем, что этого уже достаточно для постепенного восстановления рынков.

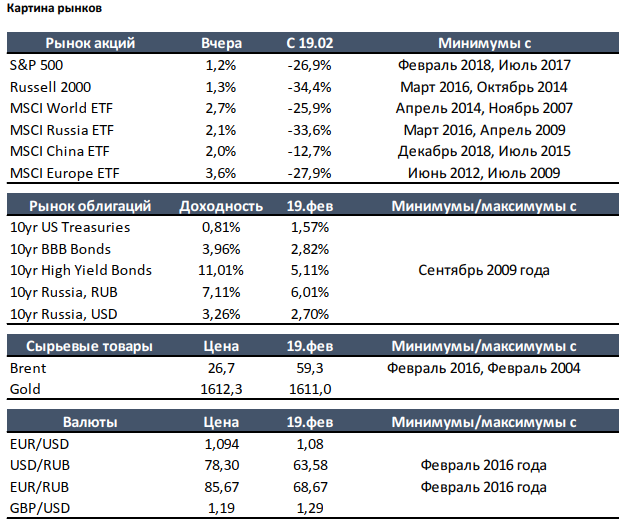

Глобальные акции, облигации и рубль

Дополнения и пояснения

Слайд 2

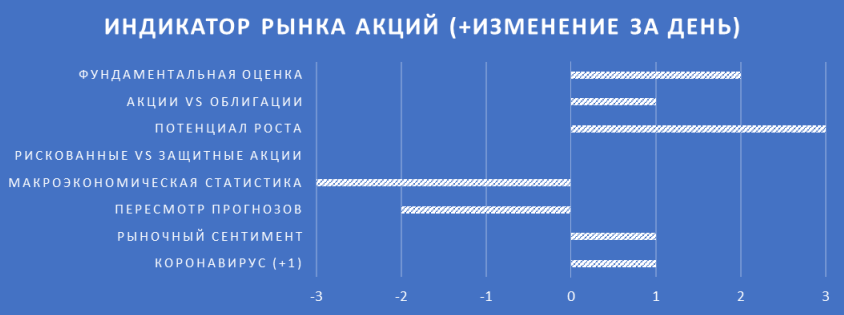

Индикатор рынка акций: от долгосрочного (сверху), до краткосрочного (внизу). 3 – высокая вероятность роста рынков, -3 – высокий риск

падения рынков. Изменение за день обозначено в скобках рядом с названием.

Фундаментальная оценка – насколько акции стоят дорого/дешево относительно исторических средних значений

Акции vs Облигации – насколько акции интересны в сравнении с корпоративными облигациями

Потенциал роста – средний потенциал роста до консенсус-прогноза по ключевым индексам

Рискованные vs защитные акции – показывает премию в оценке условно защитных акций относительно рискованных. Высокая премия

говорит о том, что акции в целом интересны, но инвесторы пока выбирают спокойные сектора.

Макроэкономическая статистика – здесь мы учитываем только опережающие индикаторы, такие как индексы PMI.

Пересмотр прогнозов – повышение/понижение прогнозов по EPS на этот и следующий год в несырьевых секторах.

Рыночный сентимент – настроения индивидуальных инвесторов. Высокое значение (2 или 3) говорит о панике на рынке, низкое (-2 или -3) –

об эйфории.

Коронавирус – изменение числа заболевших за день относительно прогнозов.

Слайд 3

На 3 слайде мы публикуем статистику по заражениям по состоянию на утро текущего дня по наиболее важным странам и прогноз развития

эпидемии.

Вводные для прогноза

➢ Прогноз по Италии строится исходя из стабилизации прироста числа больных, но без сильных улучшений. Мы считаем, что если

итоговые цифры будут выходить лучше нашего прогноза, то это будет воспринято позитивно инвесторами. Если хуже – негативно.

➢ Прогноз по Франции строятся на основе данных из Италии с лагом, а по Испании – на основе данных из Франции и Италии с лагом.

➢ Прогноз по Германии, США и Великобритании строится исходя из сохранения экспоненциального роста, но с постепенным

выпрямлением кривой.

Что нам это дает? Мы проверяем 2 гипотезы:

1) В Италии наступила стабилизация. Мы считаем, что это возможно, учитывая, что страна ушла на карантин 9 марта, а средний

инкубационный период составляет 7 дней (+2-3 дня на поход к врачу и сдачу теста).

2) Во Франции и Испании эпидемия развивается по итальянскому сценарию с небольшими отклонениями, а в Германии, США и

Великобритании развитие эпидемии придет к итальянскому сценарию позже, а пока что мы наблюдаем экспоненциальный рост, но

относительно равномерный и без резких скачков.

Если гипотезы подтвердятся, то можно рассчитывать на замедление распространение эпидемии и на стабилизацию рынков.

На графиках прогноз выделен серым, фактические данные – цветным. Прогноз – УК Система Капитал, фактические данные –

worldometers.info.

Прогнозы мы будем постепенное корректировать по мере выхода новых данных. У нас нет цели точно спрогнозировать развитие эпидемии,

наша цель – понять текущие ожидания, от которых можно уже отталкиваться при принятии инвестиционных решений.

Слайд 4

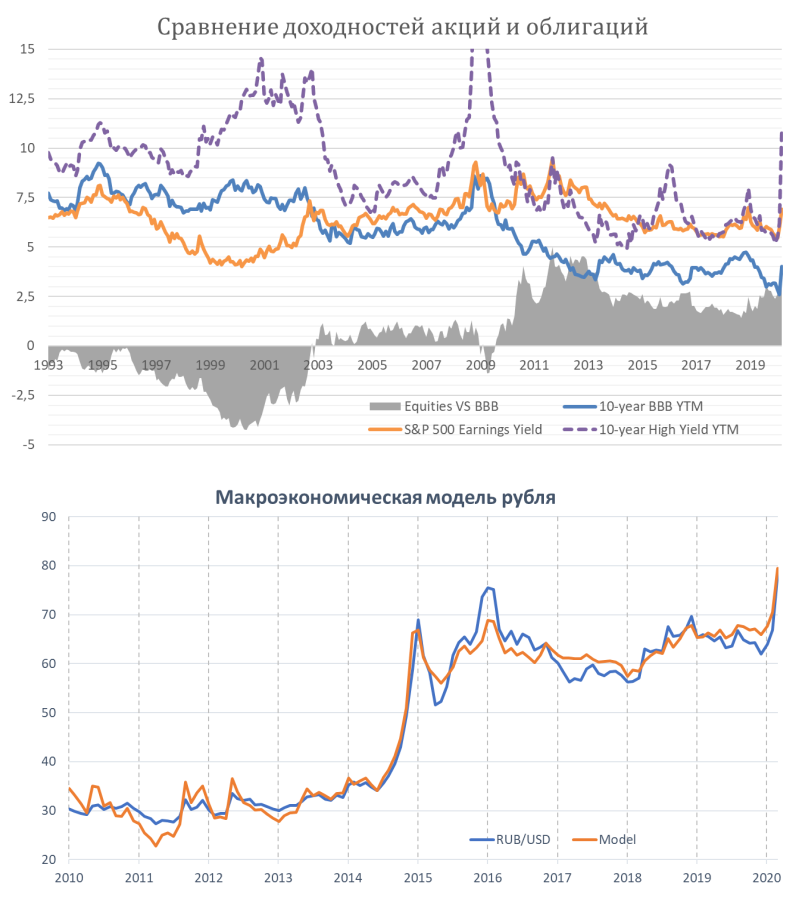

Параметры для «макроэкономической модели» на 4 слайде: индекс доллара DXY, цены на Brent и форма нефтяной кривой, процентные

ставки в России и США, CDS на Россию, индекс валют развивающихся стран, текущая волатильность рубля.

ООО УК «Система Капитал». Российская Федерация, г. Москва, ул. Пречистенка, д. 17/9, телефон: +7 (495) 228-15-05, +7 (800) 737-77-00, www.sistema-capital.com. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-13853-001000 выдана Центральным Банком Российской Федерации (Банк России) 13.03.2014 г., лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00041, выдана ФКЦБ России 17.01.2001 г. Представленные материалы и информация (далее - материал) не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» (далее – Компания) не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации.

Настоящий материал подготовлен работниками Компании исключительно в информационных целях и содержит исключительно личное мнение работников. Содержащиеся в материале информация и мнения были собраны или получены на основании информации, полученной из источников, которые, по мнению работников, являются надежными и достоверными. В настоящем материале не дается ни прямых, ни косвенных заявлений или гарантий в отношении точности, полноты или надежности содержащейся в нем информации, полноты обзора ценных бумаг, рынков или исследований, указанных в настоящем материале. Любое мнение, выраженное в настоящем материале, может быть изменено без предварительного уведомления, и может отличаться или даже быть противоположным мнению, изложенному в других материалах Компании. Любые суждения или мнения, представленные в настоящем материале, актуальны на момент публикации настоящего материала. Если дата настоящего материала неактуальна, его содержание может не отражать текущее мнение работников Компании и текущую ситуацию на рынке. Цены, указанные в настоящем материале представлены исключительно для информации и не являются оценкой конкретной ценной бумаги или другого инструмента. Компания не гарантирует, что сделка, которая возможно будет заключена, будет совершена по указанным здесь ценам. Настоящий материал не следует рассматривать в качестве предложения или побудительной причины принять участие в инвестиционной деятельности, и на него нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по указанной в материале цене. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционных стратегий, упомянутых в настоящем материале.

Настоящий материал является собственностью Компании. Использование и распространение настоящего материала (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. Компания не несет ответственности за действия третьих лиц в результате такого использования и распространения.

-

21.03.2024

21.03.2024Приток капиталов фиксируют фонды США, Индии и России